Современную систему управления государственными и муниципальными финансами, включая и блок расходования средств через контрактную систему, характеризует, с одной стороны, тотальная унификация, c другой — некоторая персонализация. Унификация — это не только глубинная цифровизация всех процессов, включая микроуровень, это и в целом единообразие методологии организации и проведения всех конкурентных закупок, стремление к унификации закупок малого объёма, а также обеспечение единообразия закупаемой товарной номенклатуры (например, единые стандарты оборудования системы здравоохранения, образования) и ряд других аспектов. В то же время персонализация даёт возможность руководителям контрактных служб и контрактным управляющим выстраивать собственные системы управления закупками в организации, внутренний порядок взаимодействия с подразделениями-инициаторами, а также самостоятельно составлять реестры рисков закупок, управлять ими.

Однако в силу как объективных (нехватка кадров, низкая заработная плата), так и субъективных (недостаточная заинтересованность руководителей закупочных служб и самих закупщиков) причин часто вместо персонализации происходит простое копирование расчётных, методических, управленческих решений друг у друга. В данной статье рассмотрим, как можно персонализировать процесс управления закупками в рамках одной организации, расширить спектр вопросов и рисков, которые нужно держать в фокусе внимания руководителям контрактных служб и уполномоченных органов, а также какие качественные показатели эффективности закупок остаются без внимания. Важный момент: предлагаемая статья в значительной степени раскрывает управленческие аспекты закупочной деятельности. Безусловно, мы обращаемся и к юридическим основам, к правовой практике, но разбираем вопросы чуть шире.

Итак, первое, что окажется в поле нашего внимания, — это проблема управления рисками и противодействие коррупции в закупках. В настоящее время основной перечень нарушений в закупках Казначейство России в бόльшей степени связывает с несоблюдением норм законодательства о контрактной системе: от планирования до исполнения контрактов. Однако отдельные ведомства сужают их только до коррупционных рисков. К примеру, в карте рисков закупок МЧС России на 2025 год перечислены коррупционные риски на этапе:

- планирования закупок;

- разработки извещения (документации) об осуществлении закупки;

- осуществления конкурентных процедур;

- заключения государственного контракта;

- исполнения государственного контракта.

Но не всегда нарушения законодательства о контрактной системе связаны с коррупционной составляющей, иногда налицо неудачные решения, принятые специалистами в сфере закупок. К примеру, на этапе разработки извещения или осуществления конкурентной закупки заказчик может принять решение о проведении запроса котировок, а не аукциона, объединить в один лот товары с разным национальным режимом или, наоборот, разъединить их на несколько лотов. В результате могут возникнуть такие проблемы, как недостаточная экономия на торгах (относительно установленной в регионе или городе), срыв торгов, т. к. поставщикам невыгодно сочетать такие товары в одном лоте, а также повторное проведение закупки, затягивание снабжения и ряд других событий. Как видите, в перечисленном нет нарушений законодательства о закупках, коррупционной составляющей, но есть проволочки для финансово-хозяйственной деятельности организации. Таким образом, сводить реестр рисков только к коррупционным кажется не совсем оптимальным.

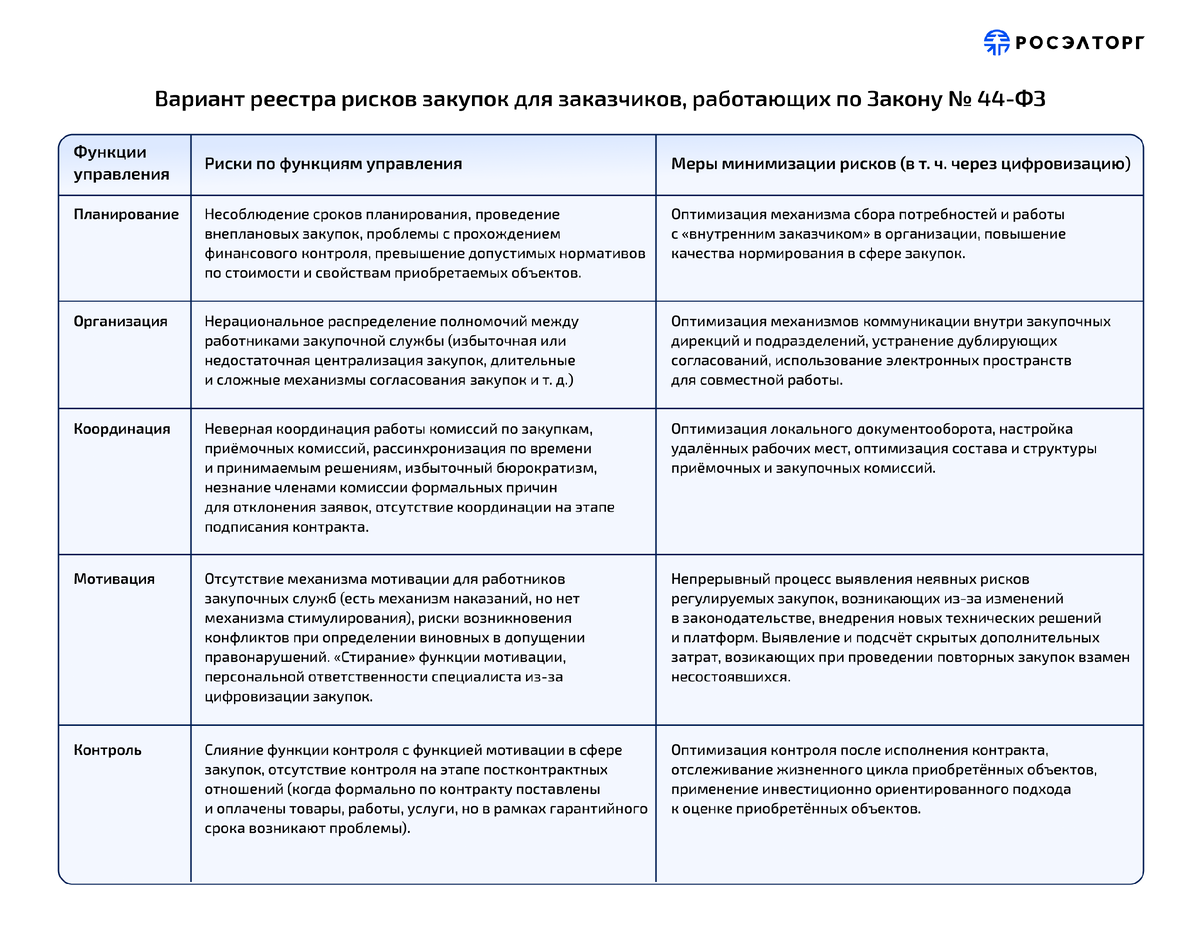

Какой может быть вариант решения данной задачи? Одним из решений может быть ассоциация рисков закупочной деятельности с управленческим процессом, который включает в себя следующие этапы: планирование, организация, координация, мотивация, контроль. По большому счёту в карте рисков, к примеру МЧС России, тоже прослеживается подобная логика, однако учтено не всё. В этой связи при формировании собственного реестра рисков организация может придерживаться следующего общего списка, который можно адаптировать под свою специфику (Таблица № 1).

В тексте таблицы встречаются такие термины, как «неявные риски», а также «неучтённые затраты». Поговорим о них чуть подробнее. Неявными рисками сегодня можно считать такие неучтённые виды рисков, которые возникают вне привязки к бюджетно-финансовому законодательству, но могут существенно повлиять на результативность закупок. В настоящее время одним из главных источников неявных рисков специалисты сферы закупок называют цифровизацию; в результате проведённого автором опроса они выделили следующие категории неявных рисков:

- Неправомерный доступ к информации со стороны ИТ-специалистов информационных систем.

- Потеря информации в результате обновления информационных систем.

- Риск утечки персональных данных.

- Сложность дальнейшего исправления и корректирования ошибок, возникающих в электронных средах и системах для осуществления закупок.

- Риск нарушений со стороны заказчика, которые он пытался предотвратить, но ввиду долгого решения технических проблем со стороны ЕИС или невозможности дозвониться до живого оператора поддержки не смог.

- В связи с цифровизацией закупок у заказчика значительно возрастает трудоёмкость осуществления закупочной деятельности:

- регулярные ошибки систем;

- недоработанные обновления, после которых у заказчиков отсутствует возможность осуществлять закупочную деятельность так, как это предусмотрено соответствующим законодательством и положением о закупках;

- системы не учитывают специфику работы заказчиков;

- системы содержат большое количество полей, не нужных, например, для ЕИС, однако обязательных к заполнению в региональных системах закупок; как результат, возрастает вероятность совершить ошибку и больше времени тратится на заполнение;

- отсутствие квалифицированной технической поддержки таких сложных систем.

7. Риск увеличения фактического объёма работы у специалистов по закупкам. Цифровизация предполагает, что изначально кто-то заведёт всю информацию вручную, а для заказчиков, работающих с региональными системами закупок, это приходится делать дважды: в региональной системе размещения закупок и ЕИС.

8. Непомерная, необоснованно увеличенная нагрузка на заказчиков, что неизбежно приводит к оттоку специалистов, которых и сейчас не хватает.

Особенность неявных рисков заключается в том, что задача по их выявлению и учёту лежит на плечах организации: они не являются статичными и требуют постоянной перепроверки данных. Для решения этой задачи необходимо на регулярной основе выявлять, какие именно проблемы, не задокументированные в актах, не связанные напрямую с изменениями в законодательстве, возникают в организации в течение года.

Неявные риски ведут к возникновению скрытых затрат в закупках, а также влияют на мотивацию работников закупочных служб. Скрытые затраты — это незадокументированные, неучтённые материальные, временные и трудовые потери, которые возникают, опять же, не по причине нарушений законодательства, коррупционных рисков, а по стечению обстоятельств, при принятии ряда управленческих решений. Калькуляция скрытых затрат — процесс довольно непростой для организации, особенно укомплектованной небольшим штатом контрактной службы или одним контрактным управляющим. Тем не менее, возможно предложить проект «калькулятора» неучтённых затрат, который строится по этапам закупочного процесса и позволяет подсчитать потери от повторного размещения закупки, утверждения необходимых для этого документов, проведения повторных заседаний комиссий по закупкам и т. д. Пример такого «калькулятора» предложен в Таблице № 2. Пожалуй, пока нерешённой является проблема регулярности обновления таких расчётов, ведь за последние несколько лет законодательство существенно упростилось в части этапности процедур, ускорилось принятие решений, возрос уровень цифровизации. Успевать за изменениями в правовых актах, корректировать расчёты потерь за счёт этого, получается, должна не только каждая локальная организация: какой-то орган это должен делать централизованно.

Калькуляция затрат может быть базовая и поддерживающая. Базовую калькуляцию затрат можно проводить раз в год: в рамках неё в расчётные таблицы целесообразно внести все крупные разовые расходы. Если пересмотрена оплата труда, которая является базисом для расчёта трудозатрат, то информация о текущем ФОТ / заработной плате работников, ответственных за проведение закупок.

Поддерживающая калькуляция проводится уже каждый раз по факту признания процедуры несостоявшейся или в иных случаях, требующих внесения информации, привязанной к конкретной закупке.

Каким образом могут быть связаны скрытые затраты и мотивация труда работников? Один из вариантов установления связи — это привязка системы мотивации работников не только к количеству нарушений, экономии на торгах и конкуренции, но и в т. ч. к причинам возникновения и объёмам скрытых затрат. В Таблице № 3 представлен вариант системы балльно-рейтинговой мотивации работников закупочных служб. Баллы определены автором статьи и могут быть пересмотрены руководителями организации или контрактной службы.

Указанная система мотивации работников закупочных служб может быть закреплена в эффективном контракте для работников учреждений и в трудовом договоре работников, являющихся государственными (муниципальными) гражданскими служащими, с учётом требований законодательства о государственной гражданской службе и местном самоуправлении.

Наконец, скрытые затраты может нести не только отдельный заказчик, но и сеть заказчиков в рамках одного муниципального образования, региона или ведомства. Для учёта этой категории скрытых затрат можно использовать ещё один вариант калькулятора, уже более высокого уровня (Таблица № 4).

В таком калькуляторе привязка идёт не к процедурам или заказчикам, а целиком к муниципальному, региональному бюджету или ко всей сети подведомственных учреждений.

Если обобщить всё вышеперечисленное, то суть нового взгляда на управление рисками закупок, учёт скрытых затрат и мотивацию работников сводится к следующему:

- Следует расширить понимание реестра рисков, с которыми сталкивается организация в рамках закупочной деятельности. Наряду с правовыми рисками стоит заложить и риски управленческого характера. При этом необходимо иметь в виду и неявные риски, которые возникают по причине цифровых, управленческих и иных рисков.

- Учёт рисков требует и определения возможного ущерба от них и в этом случае — расчёта скрытых затрат. Вариативность скрытых затрат зависит от специфики заказчика, но совершенно точно такие затраты имеются. К ним относятся затраты на устранение последствий несостоявшихся либо неэффективных процедур, но не имеющих при этом правовых проблем.

- Учёт скрытых затрат и неявных рисков можно связать с системой мотивации работников закупочных служб, членов закупочных и даже приёмочных комиссий.

Сформулированные предложения являются возможными вариантами, которые могут быть адаптированы заказчиками и органами — регуляторами закупок под свои нужды.