Недавнее снижение Ключевой ставки ЦБ до 15% заставило многих инвесторов пересмотреть свои стратегии. Эпоха дорогих денег постепенно подходит к концу, и логично ожидать, что корпоративные заемщики начнут снижать ставки по своим долгам. Однако на долговом рынке продолжают появляться предложения, от которых у неподготовленного инвестора может закружиться голова.

Прямо сейчас за ликвидностью выходит уральский девелопер ПАО «АПРИ» (тикер APRI). Компания предлагает розничным инвесторам купить облигации БО-002Р-14 и зафиксировать купон с доходностью до 25% годовых на целых 5 лет! В условиях смягчения денежно-кредитной политики это звучит как настоящий подарок для формирования долгосрочного пассивного дохода.

Но мы с вами знаем: на фондовом рынке никто не раздает двузначные доходности просто так. За каждой щедрой премией кроется определенный уровень риска. В этой статье мы уберем в сторону красивый корпоративный маркетинг, откроем финансовую отчетность эмитента, изучим его «стену долга» через сервисы аналитики и ответим на главный вопрос: стоят ли эти высокодоходные облигации (ВДО) ваших инвестиций, или это финансовая ловушка?

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Параметры нового выпуска

Для начала давайте сухо оценим параметры нового первичного размещения (выпуск серии БО-002Р-14):

- Объем размещения: 2 000 000 000 рублей.

- Ориентир ставки купона: не выше 25% годовых (доходность не выше 28,08% годовых при условии регулярного реинвестирования).

- Срок обращения: 5 лет (1800 дней).

- Тип купона: Фиксированный, с выплатой один раз в месяц.

- Амортизация: Да. Эмитент будет гасить тело долга частями — по 12,5% номинала в даты окончания 39-го, 42-го, 45-го, 48-го, 51-го, 54-го, 57-го и 60-го купонных периодов.

- Оферта (возможность досрочного погашения): Не предусмотрена.

- Кредитный рейтинг: BBB- (умеренный уровень кредитоспособности, нижняя граница инвестиционного грейда).

На первый взгляд, условия выглядят феноменально. Зафиксировать 25% годовых на пять лет в момент, когда банковские вклады уже начали реагировать на снижение ставки ЦБ, — это мечта любого прагматичного инвестора. Ежемесячные выплаты обеспечивают отличный денежный поток, а отсутствие оферты гарантирует, что эмитент не отберет у вас бумагу через год по невыгодной цене.

Но зачем компании занимать деньги под такой колоссальный процент? Куда пойдут эти 2 миллиарда рублей?

Кто такие АПРИ и зачем им столько денег?

ПАО «АПРИ» — это не новичок на рынке. Компания исторически является одним из лидеров строительной отрасли в Челябинской области. Однако амбиции менеджмента простираются гораздо дальше Урала. Прямо сейчас АПРИ трансформируется из крепкого регионального игрока в федерального девелопера.

Компания уже возводит объекты в Екатеринбурге и реализует масштабный проект на острове Русский во Владивостоке. Новые 2 миллиарда рублей привлекаются в том числе для мощной экспансии в туристический сектор. В планах — строительство крупных гостиничных комплексов, санаториев премиум-класса и апартаментов в курортной зоне Кавказских Минеральных Вод (Кисловодск и Ессентуки), а также выход на рынок Ростовской области.

Если посмотреть на операционные результаты, бизнес выглядит бодро:

- Продажи растут: По итогам 12 месяцев 2025 года объем продаж по заключенным договорам составил 22,8 млрд рублей (против 19,9 млрд в 2024 году).

- Цены увеличиваются: Средняя цена проданного квадратного метра выросла на внушительные 22% — с 120 335 до 147 382 рублей.

Строить курортную недвижимость в условиях закрытых границ и бума внутреннего туризма — отличная бизнес-идея. Но строительный бизнес — это всегда игра с высокими ставками и огромным кредитным плечом. И здесь мы переходим к рискам, которые скрыты за красивыми фасадами будущих отелей.

«Ипотечная игла» в эпоху жесткой ДКП

Главный риск инвестиций в облигации застройщиков прямо сейчас — это обвал спроса из-за дорогой рыночной ипотеки и сворачивания программ льготного кредитования.

Открываем презентацию АПРИ для инвесторов и находим критически важный слайд с результатами за январь-февраль 2026 года. Доля заключенных договоров с использованием ипотеки составила пугающие 89%! Вдумайтесь в эту цифру. Практически девять из десяти квартир компания продает в кредит. При текущей Ключевой ставке в 15% рыночная ипотека всё еще остается заградительно дорогой для массового потребителя. Любое дальнейшее ужесточение условий по семейной или IT-ипотеке со стороны государства способно моментально обрушить продажи компании. Для бизнеса с рейтингом BBB- столь тотальная зависимость от заемных средств покупателей является серьезным фактором уязвимости. Высокий купон в 25% — это не жест доброй воли, это честная плата за этот системный риск сектора недвижимости.

Амортизация и «Стена долга» 2029 года

Обычно в статьях про инвестиции для начинающих пишут, что амортизация (постепенный возврат тела долга) — это благо для инвестора. Она снижает риски дефолта к концу срока обращения бумаги. Но в случае с новым выпуском АПРИ амортизация скрывает в себе серьезную математическую ловушку.

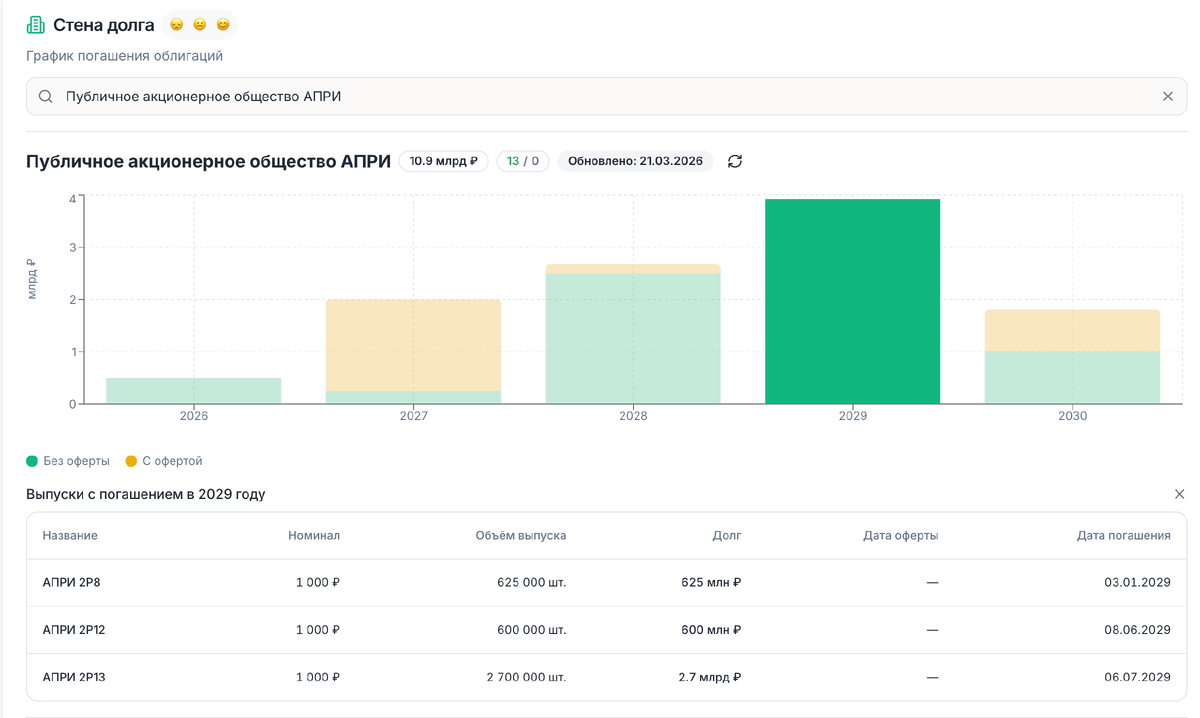

Чтобы это понять, инвестору необходимо посмотреть на график погашения всех облигаций компании (так называемую «стену долга»). Используем бесплатный сервис kupona.io:

Видно, что у ПАО «АПРИ» сейчас есть некая финансовая проблема, запланированная на 2029 год. Именно в 2029 году к полному погашению стоят сразу три крупных старых выпуска облигаций: АПРИ 2Р8, АПРИ 2Р12 и АПРИ 2Р13. Совокупный объем долга, который компании нужно будет единовременно выплатить инвесторам в этот период, приближается к 4 миллиардам рублей. Это колоссальная нагрузка на денежный поток девелопера.

А теперь возвращаемся к параметрам нашего нового 5-летнего выпуска. По его условиям амортизация (выплаты по 12,5% номинала) стартует в дату окончания 39-го купонного периода. Давайте посчитаем: 39 месяцев от весны 2026 года — это ровно середина 2029 года!

Вместо того чтобы грамотно «размазать» свою долговую нагрузку по времени, казначейство компании накладывает начало выплат по новому долгу ровно на свой самый тяжелый, пиковый кризисный год. Для инвестора это означает повышенный риск кассового разрыва у эмитента именно в момент начала выплат тела вашей облигации.

Первичка против Вторички

Итоговое решение о покупке любых облигаций должно приниматься только после сравнения предложения со вторичным рынком. Зачем замораживать деньги на 5 лет на первичном размещении, если в биржевом стакане уже торгуются другие долги этой же компании? Захожу в каталог облигаций на kupona и вижу:

Реальные котировки и доходность к погашению (YTM) старых выпусков ПАО «АПРИ»:

- Выпуск АПРИ 2Р11 (погашение в августе 2028 года) прямо сейчас торгуется с доходностью 27,18%.

- Выпуск АПРИ 2Р8 (погашение в январе 2029 года) дает доходность 26,38%.

- Выпуск АПРИ 2Р12 (погашение летом 2029 года) предлагает доходность 25,88%.

Что нам дает эта математика? Если организаторы нового размещения на сборе заявок не пожадничают и действительно оставят стартовый купон на уровне 25% (что даст эффективную доходность около 28%), то участие в первичке имеет экономический смысл. Зафиксировать 28% эффективной доходности на 5 лет в начале цикла снижения Ключевой ставки — это агрессивная, но потенциально крайне прибыльная стратегия.

Однако мы живем в реальности, где маркетологи любят снижать ставки в последний момент. Если на сборе книги заявок ориентир купона будет снижен до 23-24%, математика первички ломается.

Зачем вам брать на себя пятилетний риск и проходить вместе с компанией через потенциальную «мясорубку» выплат 2029 года, если вы прямо сегодня можете зайти в свое брокерское приложение и купить их же выпуск АПРИ 2Р11? Он гасится в 2028 году (то есть ДО наступления главных долговых проблем эмитента) и уже дает доходность более 27% годовых.

💡 Резюме и выводы

Облигации застройщиков сегодня — это территория повышенного риска, но и невероятно высоких доходностей. Новый выпуск ПАО «АПРИ» — это классический представитель высокодоходных облигаций (ВДО). Компания демонстрирует отличный рост продаж и расширяет географию бизнеса, что внушает оптимизм. Однако тотальная зависимость от ипотеки (89% сделок) и опасное скопление долговых выплат в 2029 году требуют от инвестора предельной осторожности.

Этот выпуск может стать отличным «ускорителем» доходности для широко диверсифицированного портфеля (не более 2-3% от капитала), но он категорически не подходит для консервативных инвесторов, ищущих «тихую гавань» на замену банковскому вкладу. Следите за итоговой ставкой купона на размещении и всегда сравнивайте ее с доходностями на вторичном рынке!

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.