ФРС: вероятность снижения ставки нулевая, трейдеры ждут повышения. Рост цен на нефть подталкивает рынки к ястребиной политике, что угрожает стагфляцией и давит на Биткоин. — cryptoslate.com

Уолл-стрит месяцами обсуждала, когда Федеральная резервная система снизит процентные ставки. Теперь трейдеры рассматривают вероятность того, что следующим шагом станет повышение.

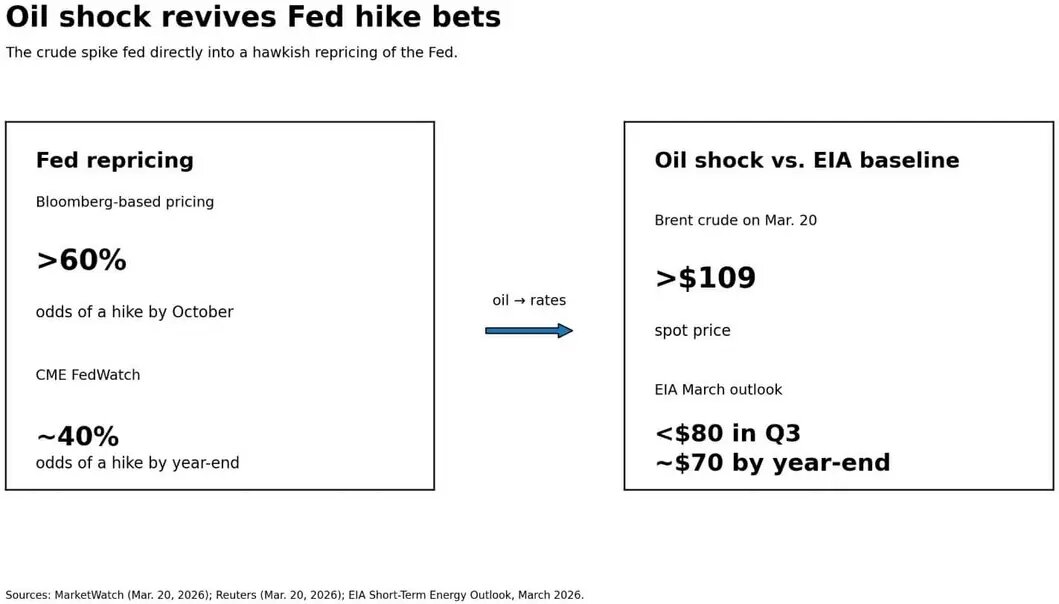

Через два дня после решения ФРС 18 марта сохранить целевой диапазон на уровне 3,50–3,75% рынки двинулись в противоположном направлении. Ценообразование на основе данных Bloomberg показало, что вероятность повышения ставки к октябрю превысила 60%, при этом к тому времени ожидалось ужесточение примерно на 15 базисных пунктов. Инструмент CME FedWatch оценивал вероятность повышения ставки к концу года ближе к 40%.

Вероятность снижения ставки в следующем месяце упала с 17% в феврале до 0% на апрель, в то время как вероятность повышения выросла до 6%.

Несмотря на разброс, отражающий реальные разногласия относительно сроков и убежденности, оба показателя указывают в одном направлении. Ставки на повышение, дремавшие месяцами, вернулись.

Ускорителем выступает нефть. Эталонная марка Brent взлетела выше 109 долларов, а американская нефть достигла 98 долларов 20 марта на фоне эскалации на Ближнем Востоке, которая усилила опасения по поводу сбоев в Ормузском проливе — узком месте, через которое проходит почти 20% мировых поставок нефти.

Базовый сценарий EIA на март по-прежнему предполагает, что цены на Brent снизятся ниже 80 долларов к третьему кварталу и закончат год около 70 долларов, если перебои ослабнут. Рынок в настоящее время делает ставку на то, что этот прогноз слишком оптимистичен, и эта ставка напрямую влияет на ожидания по ставкам.

Доходность 10-летних казначейских облигаций поднялась примерно до 4,37%, 30-летних — до самого высокого уровня с сентября, а индекс S&P 500 направился к четвертой неделе подряд убытков.

Глобальные фонды акций потеряли 20,3 млрд долларов за неделю по 18 марта, в том числе 24,78 млрд долларов только фонды акций США, в то время как фонды денежного рынка поглотили 32,57 млрд долларов по всему миру.

Наличные средства, приносящие доход около 4%, в реальном времени выводят капитал из рисковых активов.

Противоречие, от которого Биткоин не может избавиться

20 марта Биткоин торговался чуть ниже отметки в 70 000 долларов, снижаясь вместе с QQQ (-1,75%) и GLD (-1,93%).

Та же сессия, которая переоценила политику ФРС как ястребиную, также потянула золото вниз, несмотря на геополитический фон, который должен был поддержать все хеджи против твердых активов.

Золото упало на 1,8% на фоне роста доходности и укрепления доллара. Если канонический хедж от инфляции и войны не смог удержать позиции, причина проста: ужесточение финансовых условий тянет золото и Биткоин вниз синхронно, перекрывая любое спрос на защитные активы, который мог бы обеспечить геополитический фон.

Аргумент о том, что Биткоин является хедж-инструментом против инфляции, сталкивается с тем же противоречием, поскольку он работает, когда тенденции инфляции указывают на опасения по поводу обесценивания и смягчение денежно-кредитной политики в будущем. Он сталкивается с проблемами, когда инфляция указывает на рост цен на нефть, рост доходности, укрепление доллара, а ФРС не может смягчить политику.

Председатель ФРС Джером Пауэлл заявил по итогам мартовского заседания, что центральный банк следит за тем, не просочатся ли более высокие цены на топливо и сырье в базовую инфляцию PCE.

Если базовая инфляция превысит 3,2% — порог для обоснованного повышения ставки по мнению Банка Америки, — при сохранении безработицы около 4,5% и цен на нефть в диапазоне 80–100 долларов, ФРС столкнется с ситуацией, когда инфляция будет достаточно устойчивой, чтобы сохранять жесткую политику.

Однако экономический рост еще недостаточно слаб, чтобы форсировать экстренное снижение ставок. Для Биткоина этот коридор умеренной инфляции без рецессии может оказаться самой враждебной макросредой из всех.

Рабочий документ МВФ показал, что один криптофактор объясняет 80% колебаний цен на криптовалюты, и ужесточение политики ФРС снижает этот фактор через канал принятия рисков.

Кроме того, по мере вхождения большего объема профессионального капитала в криптоактивы корреляция Биткоина с акциями выросла. БИС охарактеризовала недавнее падение криптоактивов, когда Биткоин упал примерно на 50% от максимумов 2025 года на фоне более широкого оттока от рисковых активов, как совпавшее с распродажей технологических акций.

Потоки в спотовые американские Биткоин-ETF уже показывают поворот: по данным Farside Investors, от притока в 199,4 млн долларов 17 марта до оттока в 253,7 млн долларов за 18 и 19 марта вместе взятые.

Биткоин торгуется в зависимости от того, какой аспект инфляционного сценария доминирует: дают ли растущие цены ФРС пространство для смягчения или вынуждают ужесточать политику.

В настоящее время доминирует сторона ужесточения, поскольку условия сжимаются, ставка дисконтирования для спекулятивных активов растет, а наличные становятся более конкурентоспособными.

Два пути вперед

Бычий сценарий основан на сохранении базового прогноза EIA. Если нефть скорректируется быстрее, чем ожидалось, рынок труда покажет ослабление к отчету по занятости 3 апреля, а данные PCE за февраль 9 апреля не продемонстрируют вторичных эффектов, проникающих в базовую инфляцию, то вероятность повышения ставок может сойти на нет так же быстро, как и выросла.

Однолетние инфляционные свопы на этой неделе достигли 3%, но пятилетние форвардные свопы упали до 2,35%, самого низкого уровня почти за год. Это движение предполагает, что рынки все еще видят путь, при котором это временный энергетический сбой, а не смена режима.

Если этот путь материализуется, Биткоин вновь получит попутный ветер в виде ликвидности. 12-месячная модель Citi устанавливает базовый целевой показатель в 112 000 долларов и бычий — в 165 000 долларов в сценарии, при котором ФРС возобновит смягчение политики.

Медвежий сценарий требует лишь того, чтобы EIA ошиблась. Если нефть останется в диапазоне 80–100 долларов до лета, базовая PCE превысит 3,2%, а заявление по итогам заседания FOMC 28–29 апреля тихо подтвердит ястребиное переоценивание рынка, а не будет противостоять ему, ставки на повышение закрепятся в виде устойчивого позиционного сдвига.

Активы на денежных рынках уже близки к рекордным 8 триллионам долларов, и средства, перетекшие в наличные на этой неделе, не будут автоматически перераспределены обратно. В этом сценарии медвежий прогноз Citi для Биткоина предполагает цену в 58 000 долларов, и BTC будет торговаться как рисковый актив с высокой дюрацией до тех пор, пока сохраняется потолок ставок.

Глобальная картина

Брокерские компании теперь предполагают, что ЕЦБ и Банк Англии могут повысить ставки уже в апреле, при этом трейдеры закладывают в цены 72 и 78 базисных пунктов ужесточения до 2026 года соответственно.

Узкое место в Ормузском проливе также обеспечивает около 20% мировой торговли СПГ. Устойчивый сбой приведет к одновременному росту цен на энергоносители в Европе и Азии, сужая пространство для смягчения политики любым крупным центральным банком.

Корреляция Биткоина с глобальным аппетитом к риску, уже усилившаяся благодаря институциональному участию, означает, что импульс ужесточения исходит из нескольких направлений одновременно в рамках того же макрорежима, который ранее способствовал росту криптоактивов.

Долгосрочные инфляционные ожидания не вышли из-под контроля, и именно это сдерживание отделяет текущее переоценивание от полномасштабного стагфляционного сценария.

Тем не менее, сдержанные долгосрочные ожидания не нейтрализуют краткосрочную политическую арифметику.

Собственная точечная диаграмма ФРС оставляет пространство для возобновления ястребиной риторики: диапазон соответствующей ставки на 2026 год по оценкам участников варьировался от 2,6% до 3,6%, и дисперсия на верхней границе достаточно широка, чтобы поглотить один или два неожиданных всплеска инфляции, прежде чем сдвинется медианный прогноз.

Биткоин теперь стоит перед ключевым испытанием, чтобы определить, будет ли он торговаться как хедж от инфляции или как концентрированная ставка на мировую ликвидность.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos