Вы храните деньги на вкладе? Кажется, что это надежно. Но есть одно "но".

Инфляция в 2026 году — около 8–10% (а по некоторым товарам и выше). Вклады дают 13–15%. Разница вроде есть. Но если посчитать реальную покупательную способность, чистый доход — копейки.

Вопрос: куда вложить, чтобы деньги не просто не таяли, а реально сохраняли ценность?

Я сравнил три главных актива: золото, валюту и недвижимость. С цифрами и без воды.

Золото: вечный спасательный круг

Золото веками считалось защитой от кризисов. Когда мир трясет — оно растет.

Плюсы:

- Ликвидное — купил сегодня, продал завтра.

- Не зависит от одного государства.

- Не требует ремонта и ухода.

Минусы:

- Доходность непредсказуема. Может стоять годами, потом резко скакнуть.

- Физическое золото нужно где-то хранить (ячейка или дома — риск кражи).

Что с ним в 2026: Центробанки продолжают покупать золото. Геополитика шаткая. Это играет в пользу металла. Но резкого скачка ждать не стоит.

Как купить: Обезличенный металлический счет в банке (ОМС), физические слитки или монеты, ETF на золото.

Валюта (доллар, юань): классика диверсификации

Многие привыкли спасаться долларом. Но в 2026 все сложнее.

Плюсы:

- Высокая ликвидность.

- Легко купить/продать.

- Позволяет диверсифицировать риски страны.

Минусы:

- Валютные вклады в России дают низкий процент (1–3%).

- Курс зависит от политики ЦБ и санкций.

- Есть риски ограничений (как в 2022).

Что с ней в 2026: Доллар уже не тот спасательный круг, что раньше. Юань стал альтернативой, но его курс тоже нестабилен. Валюту стоит рассматривать как часть портфеля (10–20%), а не основную защиту.

Как купить: Валютный счет в банке, наличные, брокерский счет.

Недвижимость: народная любовь

В сознании многих квартира — лучшая защита денег.

Плюсы:

- Приносит пассивный доход (аренда).

- В долгосроке растет в цене.

- Понятный и привычный актив.

Минусы:

- Низкая ликвидность — быстро не продать.

- Высокий порог входа (миллионы рублей).

- Требует затрат: ремонт, налоги, коммуналка.

- В 2024–2025 был ажиотаж, цены перегреты.

Что с ней в 2026: Рынок остывает после льготной ипотеки. Резкого роста не ждут. Если берете для себя — ок. Если как инвестиция — считайте доходность аренды (сейчас 4–7% годовых, что ниже инфляции).

Как купить: Квартира, апартаменты, коммерческая недвижимость, краудлендинг (долевое участие).

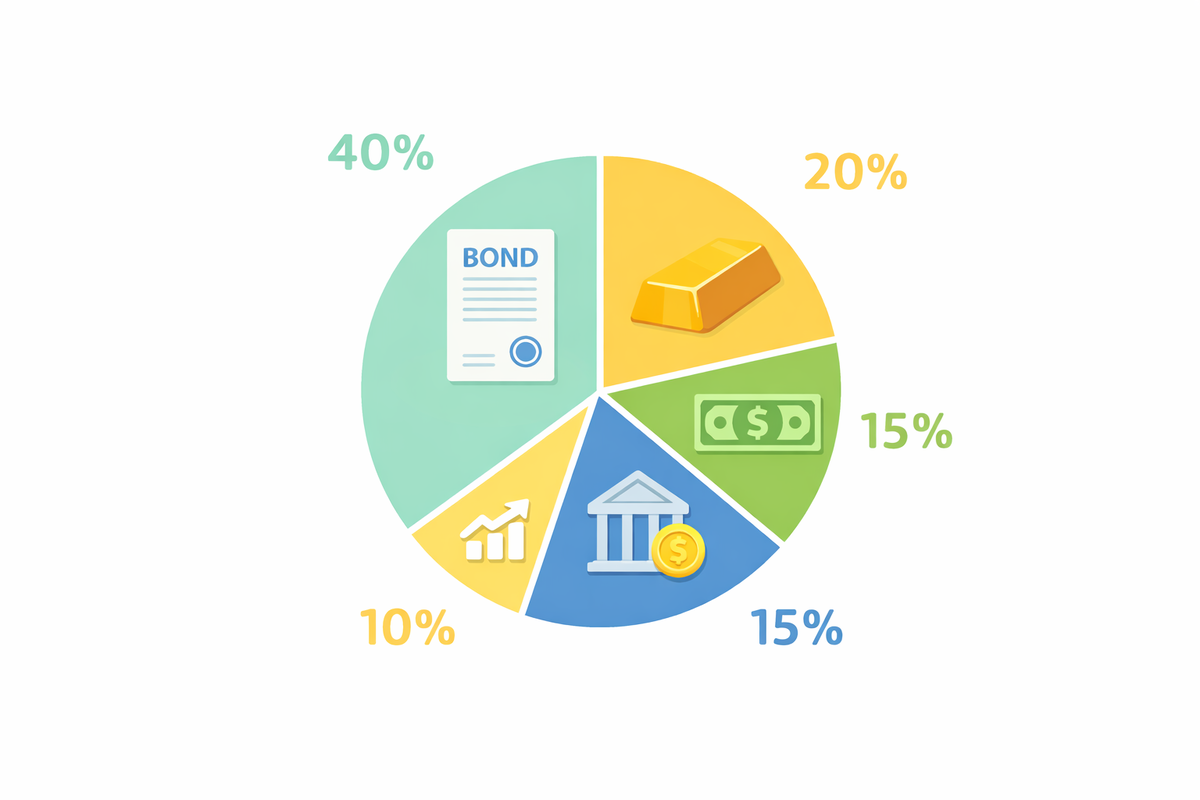

Что выбрать в 2026?

Ни один актив не дает 100% защиты. Поэтому грамотная стратегия — диверсификация.

Мой вариант для обычного человека с накоплениями от 500 000 до 5 млн ₽:

Недвижимость я бы рассматривал только если у вас уже есть все остальное или вы точно знаете, что будете сдавать и готовы заниматься арендой.

Главный вывод

Инфляцию не победить одним активом. Золото сохраняет, но не приумножает. Валюта — страховка, но с рисками. Недвижимость — привычно, но дорого и медленно.

Лучшая защита в 2026 — портфель из нескольких инструментов. Тогда если что-то проседает, другое компенсирует.

А во что вкладываетесь вы? Или только присматриваетесь? Пишите в комментариях — обсудим вашу стратегию.