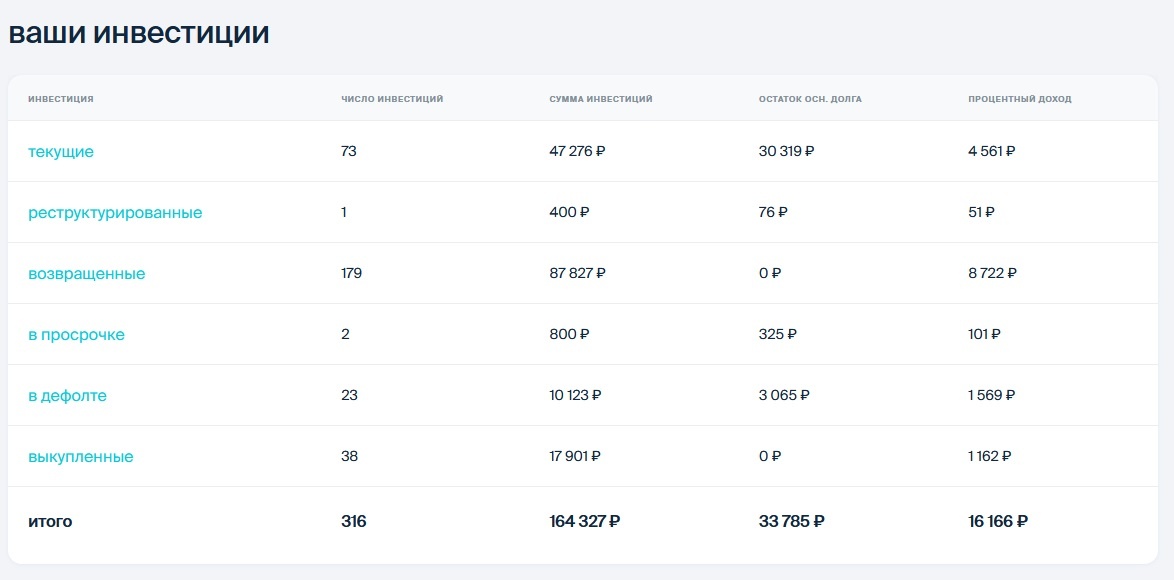

Прошел месяц, а значит пора подводить итоги моих краудлендинговых инвестиций и принимать какие-то решения. Если кто не в курсе, рассказываю: краудлендинг - это выдача займов компаниям и ИП через специализированные платформы, внесенные в реестр ЦБ. Я пользуюсь услугами трех, хотя их достаточно много.

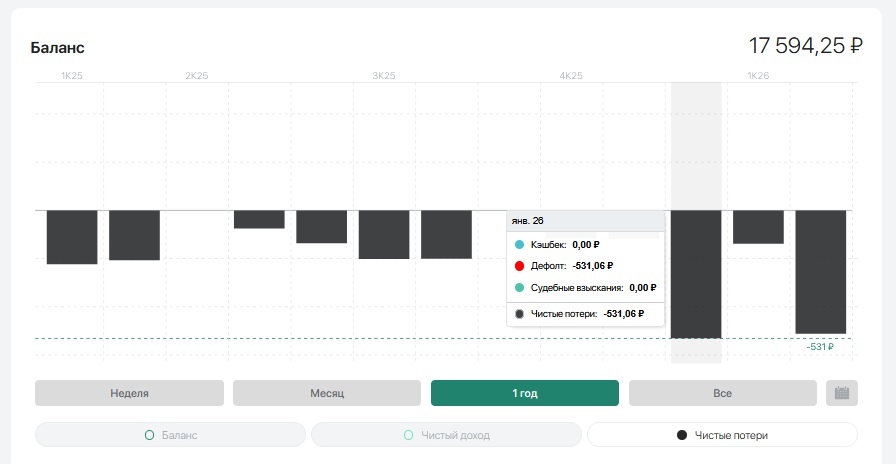

Джетленд. На этой платформе у меня самые плохие результаты из всех, поэтому начну рассказ с нее. Тут опять дефолт или два, мне уже даже лень смотреть сколько, важно, что сумма большая. Результат - за последний месяц мой баланс опять просел. Я посмотрела что у меня с деньгами, опять платформа не нашла куда их проинвестировать, поэтому я решила забрать все, что лежит без дела. И с одной стороны я понимаю, что за счет постоянного оттока средств статистика будет портиться. Если бы шел реинвест, то займов было бы больше и процент дефолтов был бы меньше. При этом если займ выдан месяц-другой назад, то по нему не должно быть дефолтов, ведь заемщик только получил деньги и он наверняка что-то отложил, чтобы платить по займу сколько-то первых месяцев. Но в то же время мне не нравится статистика, поэтому я вывожу деньги. Правда какая-то их часть успевает реинвестироваться, но малая.

Я собираю статистику по платформе в отдельной табличке, если цифры улучшатся, я вернусь. Но пока я смотрю отчеты ЦБ за 2025 год и вижу, что число банкротств среди малого бизнеса растет... Сейчас конечно ключевую ставку снизили, кто-то может перекредитуется и продлит свою агонию, а кто-то может и выплывет. Но мы в такое "веселое" время живем, что сложно что-то предугадать заранее.

Поток. На этой платформе за последний месяц доходность составила 15.2% годовых. Это худший результат за последние полгода. Причем тут нет дефолтов, но есть задержки выплат. Задержки идут по относительно свежим займам и, поскольку у меня подключена стратегия без риска, платформа выкупит их. Тут я могу не переживать. Просто я получу деньги чуть позже и моя доходность за счет этого упадет.

На Потоке я тоже вижу простой по деньгам. Платформа не смогла распределить 3487 рублей. Допускаю, что перед очередным заседанием ЦБ заемщики решили не спешить с оформлением, чтобы платформа снизила ставку. И что-то подобное я видела месяц назад! И что интересно, после этого платформа выдала 2 крупных займа двум заемщикам, то есть диверсификация тут начала хромать. При этом у них прям сейчас собираются день по трем заемщикам, а мои они почему-то не задействуют... Правда я смотрю на три новых займа и сама от части понимаю, почему платформа не выдает этим заемщикам мои деньги. Первый займ - это ООО "Поток. Холдинг", то есть это берет в долг группа компаний Поток. Она берет под 17.5% и кто-то готов инвестировать под такую ставку. Мне же по консервативной стратегии платформа обещает платить 23,5% вне зависимости от того, в какой займ она разместит деньги, под 17% или под 45% годовых. Но компании безусловно не интересно размещать деньги под 17.5%, а платить мне 23.5%, ей выгоднее не размещать мои деньги и не платить проценты. Два других займа - это ВДО чистой воды со ставками 35,32 и 58,28% и эффективной ставкой 74,60 и 77,55%. И тут лотерея, когда эти заемщики накроются, успеют они мне 100% выплатить или нет. Видимо сам Потом с такими займами не связывается, пускай рискует кто-то другой. И я смотрю, кто-то выдает деньги этим заемщикам, кто-то готов рискнуть.

ЛендерИнвест. За последний месяц моя доходность составила 17.2% годовых. Тут нет дефолтов, просто так получилось. Ставки на платформе хуже, чем на Потоке, поэтому все полученные выплаты я забираю. Но тут еще такая специфика, что на первичном рынке минимальный сумма вложений в интересные мне продукты - 100к, там можно выдать деньги под 19% годовых и, ради диверсификации и надо было бы вложить сюда, да лишних 100к у меня нет. А если брать на вторичном рынке, там сумма инвестиций меньше, легко пристроить 1000 рублей, но за счет повышения цены лота, доходность становится ниже.

И я постоянно думаю о том, что делать со 125к, когда платформа вернет мне деньги по выданному основному займу, реинвестировать их или забирать. Вроде и решила забрать, а вроде и сомнения есть.

Если говорить в целом, то сейчас конечно высоки ставки, поэтому бизнесу сложно обслуживать займы, это создает определенные риски. Но где риски, там и доходности чуть больше. Вот если взять тот же ЛендерИнвест, он дает 19% годовых - это 16,53% после уплаты НДФЛ по ставке 13%, вклад под такой процент на найдешь уже. Но тут и риски намного больше, поэтому я и не рекомендую заниматься краудлендингом. И у того же ЛендерИнвест очень низкие кредитный рейтинг...

И как всегда оставляю свой ссылки: