В современном мире финансовая безопасность — не роскошь, а необходимость. Непредвиденные события могут нанести серьёзный ущерб вашему бюджету и планам на будущее. Грамотно подобранные страховые продукты помогают минимизировать последствия таких ситуаций. Разберёмся, как выявить наиболее критичные для вас риски и выбрать оптимальное страховое решение.

Какие риски угрожают финансовой стабильности

Риски можно разделить на несколько основных категорий:

1. Здоровье и жизнь:

- тяжёлые заболевания;

- травмы и инвалидность;

- смерть кормильца семьи.

2. Имущество:

- повреждение или утрата недвижимости (пожар, затопление, стихийные бедствия);

- кража или повреждение движимого имущества;

- аварии и повреждения автомобиля.

3. Ответственность:

- причинение вреда третьим лицам (здоровью, имуществу);

- профессиональная ответственность (для юристов, врачей, строителей и т. д.).

4. Доходы и занятость:

- потеря работы;

- временная нетрудоспособность;

- выход на пенсию с недостаточным уровнем накоплений.

5. Финансовые обязательства:

- невозможность выплачивать ипотеку или кредиты;

- форс‑мажоры, мешающие исполнить договорные обязательства.

Шаг 1. Проведите инвентаризацию рисков

Составьте список потенциальных угроз, актуальных именно для вас. Для этого ответьте на вопросы:

- Что может произойти со мной, моей семьёй, моим имуществом в ближайший год/5 лет/10 лет?

- Какие события приведут к самым серьёзным финансовым потерям?

- Насколько вероятно каждое из этих событий?

- Смогу ли я самостоятельно покрыть убытки, если риск реализуется?

Пример:

Анна, 35 лет, работает маркетологом, снимает квартиру, имеет автокредит. Её главные риски:

- потеря дохода из‑за увольнения или болезни;

- ДТП с участием её автомобиля;

- серьёзное заболевание, требующее дорогостоящего лечения;

- повреждение арендованного жилья (затопление соседями).

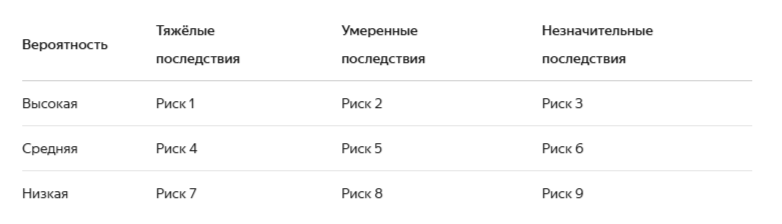

Шаг 2. Оцените вероятность и тяжесть последствий

Используйте простую матрицу рисков:

Критичными считаются риски в ячейках «Высокая вероятность + тяжёлые последствия» и «Средняя вероятность + тяжёлые последствия».

Практический совет:

Для оценки вероятности используйте статистику. Например:

- риск ДТП для водителя со стажем 5 лет — около 15% в год;

- вероятность госпитализации взрослого человека — 5–10% ежегодно;

- шанс стихийного бедствия в вашем регионе можно уточнить на сайте МЧС.

Шаг 3. Рассчитайте финансовый ущерб

Для каждого критичного риска определите потенциальный размер убытков:

- Здоровье: стоимость лечения, реабилитации, потеря дохода на время болезни.

- Имущество: рыночная стоимость объекта, затраты на ремонт.

- Ответственность: возможные выплаты пострадавшим, судебные издержки.

- Доходы: ежемесячные расходы семьи × количество месяцев до восстановления дохода.

Реальный пример:

Сергей, владелец кафе, оценил риски:

- пожар может уничтожить оборудование на 3 млн руб.;

- посетитель, получивший пищевое отравление, может потребовать компенсацию до 500 тыс. руб.;

- карантин из‑за эпидемии лишит его дохода на 3 месяца (900 тыс. руб. ежемесячных расходов).

Шаг 4. Сопоставьте риски со страховыми продуктами

Основные виды страхования для защиты от ключевых рисков:

Шаг 5. Выберите страховую компанию и условия

При выборе страховщика обратите внимание на:

- Надёжность: рейтинг компании от агентств «Эксперт РА», «Национальное рейтинговое агентство» (не ниже ruAA).

- Условия: перечень покрываемых рисков, исключения, сроки выплат.

- Стоимость: сравните тарифы 3–5 компаний.

- Сервис: скорость оформления, удобство подачи заявлений, отзывы клиентов.

Пошаговая инструкция по выбору страховки:

- Составьте список критичных рисков и их финансовой оценки.

- Подберите 2–3 страховых продукта для каждого риска.

- Сравните условия и стоимость полисов.

- Проверьте надёжность компаний.

- Уточните порядок подачи заявлений и сроки выплат.

- Оформите полис с оптимальными параметрами.

Типичные ошибки при выборе страхования

- Недооценка рисков. «Со мной такого не случится» — опасная иллюзия. Статистика говорит обратное.

- Экономия на страховании. Дешёвый полис может иметь массу исключений или низкую сумму покрытия.

- Дублирование рисков. Не стоит страховать одно и то же событие в нескольких компаниях без необходимости.

- Игнорирование исключений. Внимательно читайте мелкий шрифт - там указаны случаи, когда выплаты не будет.

- Отсутствие ревизии полисов. Меняются доходы, имущество, состав семьи - обновляйте страховую защиту.

Практические рекомендации

- Начните с защиты жизни и здоровья — это основа финансовой безопасности.

- Для имущества выбирайте покрытие, близкое к рыночной стоимости.

- При ипотеке или автокредите страхование обязательно — подберите оптимальный вариант.

- Для редких, но катастрофических рисков (тяжёлые болезни, инвалидность) используйте долгосрочные полисы.

- Автоматизируйте платежи по страховкам — настройте автосписание.

Готовы обезопасить своё будущее?

Не откладывайте защиту на потом — проанализируйте свои риски уже сегодня и подберите надёжное страховое решение. Это инвестиция в спокойствие и стабильность вашей семьи.

Подписывайтесь на мой канал, чтобы получать актуальные советы по управлению финансами и выбору страховых продуктов. Делитесь в комментариях своим опытом: какие риски вы считаете наиболее критичными и как их минимизируете?

Если вам нужна персональная консультация по подбору страховой защиты, обращайтесь — я помогу составить индивидуальный план финансовой безопасности с учётом ваших целей и возможностей. Вместе мы найдём оптимальное решение!