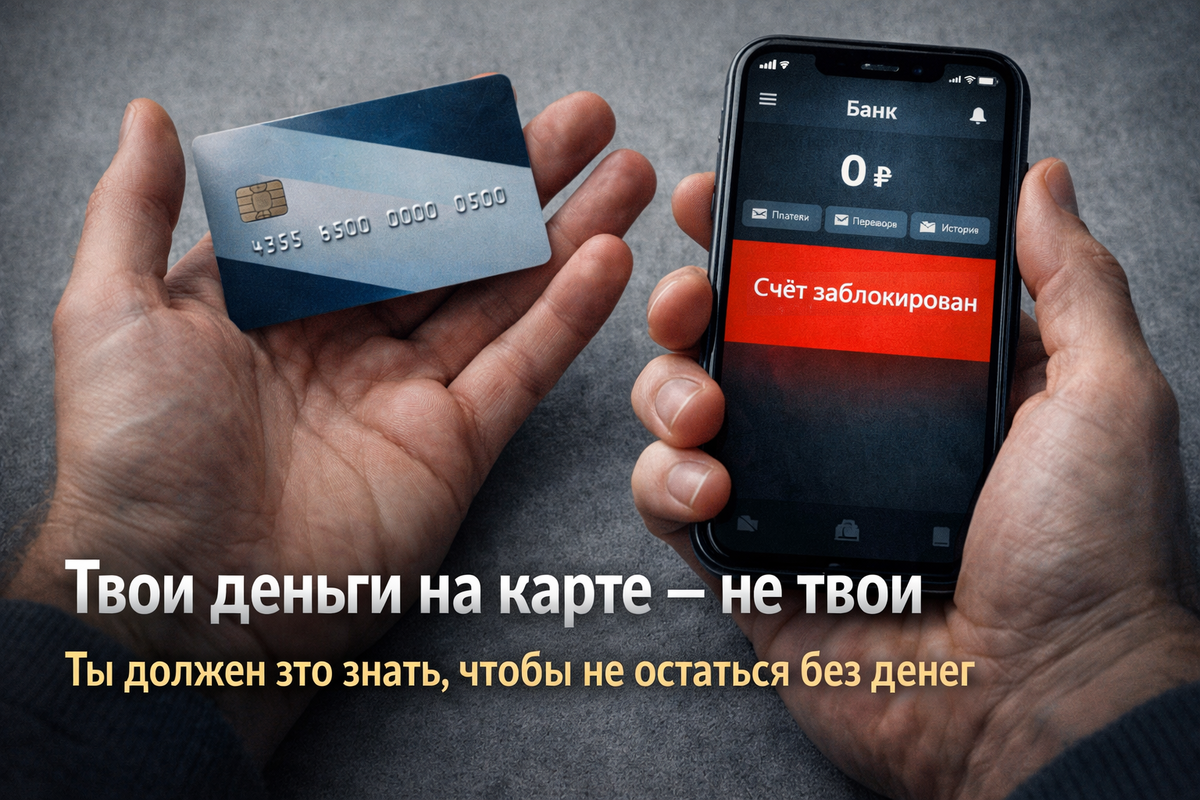

Ты уверен, что деньги на твоей банковской карте — это твоя собственность, и ты можешь распоряжаться ими в любой момент? Я открою неприятную правду. С точки зрения закона, деньги на твоём счёте — это не совсем твои деньги. Это обязательство банка перед тобой. Ты дал банку деньги взаймы, а он пообещал их вернуть. Пообещал, но не гарантировал, что вернёт прямо сейчас и без лишних вопросов. И в первые три недели января 2026 года больше двух миллионов россиян убедились в этом на своём кошельке.

Часть 1. Миллионы блокировок за три недели

Цифра, от которой становится не по себе. В январе 2026 года российские банки временно заблокировали почти 3 миллиона операций по картам и счетам обычных физических лиц. Для сравнения: в 2025 году средний месячный показатель блокировок составлял около 330 тысяч. То есть за первые три недели нового года блокировок стало больше в 6–10 раз.

Что произошло? С 1 января вступил в силу новый приказ Банка России, который удвоил количество критериев подозрительных операций — с шести до двенадцати. А каждый критерий содержит кучу подпунктов. По факту список превратился в несколько десятков триггеров, по которым бездушный алгоритм может автоматически заморозить твои деньги.

И вот что самое весёлое. Под блокировку стали попадать люди, которые просто покупали вещи на маркетплейсах.

Один человек рассказал «Коммерсанту»: хотел купить несколько товаров на одной площадке, пополнил счёт несколько раз подряд с разных карточек — и всё, карты в блоке. Ты честно заработал деньги, заплатил с них налоги, а когда решил их потратить, банк решил, что это подозрительно.

Часть 2. Алгоритмы, которые видят преступников во всех

Вот несколько новых триггеров, которые могут оставить тебя без денег в любой момент.

Ты перевёл больше 200 тысяч рублей через СБП со своего счёта на свой же счёт в другом банке. А потом в течение суток перевёл эти деньги человеку, которому ранее полгода не переводил. Всё, блокировка.

Ты перевёл больше 100 тысяч рублей за границу, а потом в течение суток внёс наличные через банкомат. Блокировка.

Ты получил несколько переводов от разных людей, а потом быстро перевёл деньги дальше. Блокировка.

На финансовых форумах появились сотни жалоб, где люди пишут одно и то же: «Причины блокировок непонятны. Банк не объясняет, а при попытке получить ответ переадресовывают в ЦБ».

Формально с августа 2025 года банки обязаны раскрывать конкретные правовые основания для блокировки в течение пяти дней. Но на практике многие либо не поясняют причину, либо дают общую формулировку без конкретики. Клиенты тратят дни, чтобы просто понять, из-за чего им заблокировали карту.

Даже глава ЦБ Эльвира Набиуллина признала проблему. В ноябре 2025 года на конференции «Фокус на клиента» она сказала буквально следующее: «Жалобы на мошенничество упали, но при этом выросли жалобы на необоснованную блокировку счетов. Борясь с мошенничеством, мы где‑то перегнули палку».

Интересно, что в 2025 году граждане стали жаловаться на банки на 20% больше, чем в 2024-м. При этом мошенники похитили у россиян в полтора раза больше, чем годом ранее. Борьба идёт, а результат парадоксальный.

Часть 3. Кто ещё может списать твои деньги без твоего ведома

Ладно, банки блокируют — это мы разобрали. Но есть ещё один игрок, который добирается до твоих денег гораздо быстрее и жёстче. Это судебные приставы.

По итогам 2025 года Федеральная служба судебных приставов взыскала с должников почти 1,5 триллиона рублей — на 8% больше, чем годом ранее. А всего на принудительном исполнении в прошлом году находилось 130,5 миллиона исполнительных производств. При том, что взрослого населения в стране около 110 миллионов. Это значит, что в среднем на каждого взрослого россиянина приходится больше одного исполнительного документа.

Конечно, часть из них — штрафы ГИБДД и долги юрлиц. Но масштаб всё равно поражает.

Как происходит списание? Пристав получает исполнительный документ и рассылает запросы во все банки. Более 90 банков России имеют соглашение с ФССП, которое позволяет списывать деньги в автоматическом режиме. Банк получает постановление и обязан незамедлительно списать деньги. Уведомление ты получаешь уже после того, как деньги ушли. Сначала списание, потом — «сюрприз».

И вот тут начинается самое весёлое. Сейчас участились случаи, когда приставы списывают деньги дважды: отправляют постановление в несколько банков одновременно, и каждый из них списывает указанную сумму. А бывает, что списывают деньги у человека с такой же фамилией, именем и отчеством, но который ничего не должен. Бывает, что списывают детские пособия, пенсии по инвалидности и другие защищённые выплаты, потому что пристав не разбирается, откуда деньги поступили на счёт.

Даже министр юстиции Константин Чуйченко в феврале 2026 года на коллегии ФССП признал: «Недопустимы случаи, когда при долге в несколько тысяч рублей у должника арестовывается имущество на десятки миллионов, либо наложенными запретами полностью парализуется его деятельность».

То есть глава ведомства, который управляет приставами, сам говорит: «Ребята, перегибаем».

И с 1 марта 2026 года заработал ещё один критерий: теперь операции сверяются с новой государственной информационной системой противодействия киберпреступлениям. Количество баз данных, в которые ты можешь случайно попасть, только растёт.

Часть 4. Уроки истории, которые мы не учим

Давай перенесёмся на 35 лет назад.

21 января 1991 года в 21:00 миллионы советских граждан узнали из программы «Время» две новости. Первая. Все купюры по 50 и 100 рублей больше недействительны. Обменять их можно только в течение трёх дней, с лимитом 1000 рублей на человека. Вторая. Вклады в Сбербанке частично заморожены. Снять со счёта можно не более 500 рублей в месяц.

Ставь лайк, если твои предки до сих пор вспоминают этот момент.

Главное, что нужно помнить: за десять дней до реформы тогдашний министр финансов Валентин Павлов публично заявил, что никакой денежной реформы не готовится. А через десять дней он провёл конфискационную реформу, которая уничтожила сбережения миллионов людей.

Общая сумма вкладов населения в Сберкассах составляла около 370 миллиардов рублей — треть ВВП страны. А Совет министров СССР ещё в конце 1990 года тихонечко использовал эти вклады для покрытия дефицита бюджета. Правительство сначала потратило деньги людей, а потом заморозило сами вклады, чтобы никто не мог забрать то, чего уже не было.

К концу 1991 года покупательная способность этих вкладов сократилась на 61%. К концу 1992 года — ещё на 94%. Люди, которые копили всю жизнь, остались ни с чем.

И вот прошло 35 лет, и мы говорим себе: «Да, это было в Совке, сейчас такое невозможно».

Я не говорю, что завтра заморозят все вклады. Я говорю о мышлении. В 1991 году была борьба со спекулянтами. В 2026 году — борьба с мошенниками. А результат один: обычные люди страдают.

Я хочу, чтобы ты запомнил простую мысль. Если твои деньги лежат на банковском счёте, они находятся не в твоём личном сейфе, они находятся в системе, которая может ограничить к ним доступ в любой момент. По закону, по ошибке или по щелчку.

Часть 5. Что делать, чтобы не остаться без денег (инструкция)

И что теперь — под матрас всё складывать? Может, ещё в консервные банки закатать?

Нет. Финансовая безопасность — это не когда у тебя много денег в одном месте. Это когда у тебя есть деньги в разных местах. И ни одна организация не может одним решением лишить тебя всего.

Кстати, ты не один так думаешь. По данным опросов, опубликованных в феврале 2026 года, 38% россиян (более 55 миллионов человек) уже регулярно снимают деньги со своих банковских счетов, чтобы не зависеть от банков и не бояться блокировок. Ещё 27% делают это периодически. В сумме — около 95 миллионов человек. Люди голосуют ногами, а точнее — наличными.

Вот что конкретно нужно делать.

1. Имей запас налички. Это звучит как совет из 90-х, но наличные — единственные деньги, которые ты контролируешь физически. Их нельзя заблокировать алгоритмом, списать постановлением пристава или заморозить приказом. Но помни: наличка, которая лежит под матрасом мёртвым грузом, обесценивается быстрее, чем деньги на сберегательном счёте.

2. Не держи все деньги в одном банке. Если один банк заблокировал счёт, у тебя должны быть средства в другом, чтобы продолжать жить, пока ты разбираешься с ситуацией.

3. Проверь себя на сайте ФССП. Узнай, нет ли у тебя открытых исполнительных производств. Забытый штраф ГИБДД на 3000 рублей может привести к списанию денег в самый неподходящий момент.

4. Не совершай операции, которые алгоритм сочтёт подозрительными. Не переводи крупные суммы новым получателям. Не пополняй счета на маркетплейсах несколько раз подряд. Не переводи сам себе крупные суммы между банками и тут же не отправляй их третьим лицам. Выдерживай паузу не менее 24 часов между пополнением крупной суммы и её отправкой.

Звучит абсурдно? Добро пожаловать в новую реальность.

5. Если ты получаешь регулярные переводы от разных людей или используешь личный счёт для коммерческих поступлений — готовься. До 20% активных пользователей банков могут столкнуться с запросами документов или временной блокировкой в 2026 году. Выходи из тени или будь готов объяснять каждую операцию.

Итог: чем удобнее технологии, тем меньше ты владеешь

Знаешь, что самое странное во всей этой истории? Мы добровольно отдали контроль над своими деньгами. Никто нас не заставлял. Нам предложили удобство: плати телефоном, переводи в один клик, получай кэшбэк. И мы с радостью согласились.

Мы сами превратили свои деньги из чего-то осязаемого, что можно потрогать и спрятать, в цифры на экране, которые существуют ровно до тех пор, пока кто-то разрешает им существовать.

И вот в этом главный парадокс нашего времени. Чем удобнее становятся финансовые технологии, тем меньше ты владеешь тем, что заработал. Каждое новое приложение, каждая бесконтактная оплата, каждый перевод через СБП — это маленький акт доверия. Ты доверяешь банку, что он не заблокирует. Доверяешь системе, что она не ошибётся. Доверяешь алгоритму, что он отличит тебя от мошенника.

В 99 случаях из 100 это доверие оправдывается. Но вопрос: ты готов поставить всё, что заработал, на то, что не окажешься среди того 1%?

Ты должен понимать: риски есть у всего. Даже когда ты хранишь свои деньги на банковском счёте, никто не даст стопроцентной гарантии, что с ними ничего не случится. Вероятность малая, да, но не нулевая. И даже если ты обналичишь все сбережения, никто не даст гарантии, что через год эти деньги не сожрёт инфляция, или что не будет деноминации, или не нападут инопланетяне, которые украдут именно твою наличку.

Это жизнь. Ты просто должен грамотно диверсифицировать свои активы и разумно распределять риски.

P.S. А твой счёт блокировали? Если да, то по какой причине? И чему это тебя научило?

📝 Подпишитесь на канал, чтобы не пропустить новые материалы.

Здесь публикую интересные статьи на самые разные темы — понятным языком и без «воды».