Сейчас мы с вами посмотрим как можно попасть на деньги покупая длинные ОФЗ. Для примера взял выпуск 26233, так как люди покупавшие эту бумагу больше всего пострадали и пример будет очень ярким.

Рассмотрим три сценария, которые я выделил для себя и которые могут произойти по стечению тех или иных обстоятельств.. Возможно рисков ещё больше и я их просто не вижу, дополните меня в комментариях.

Просадка

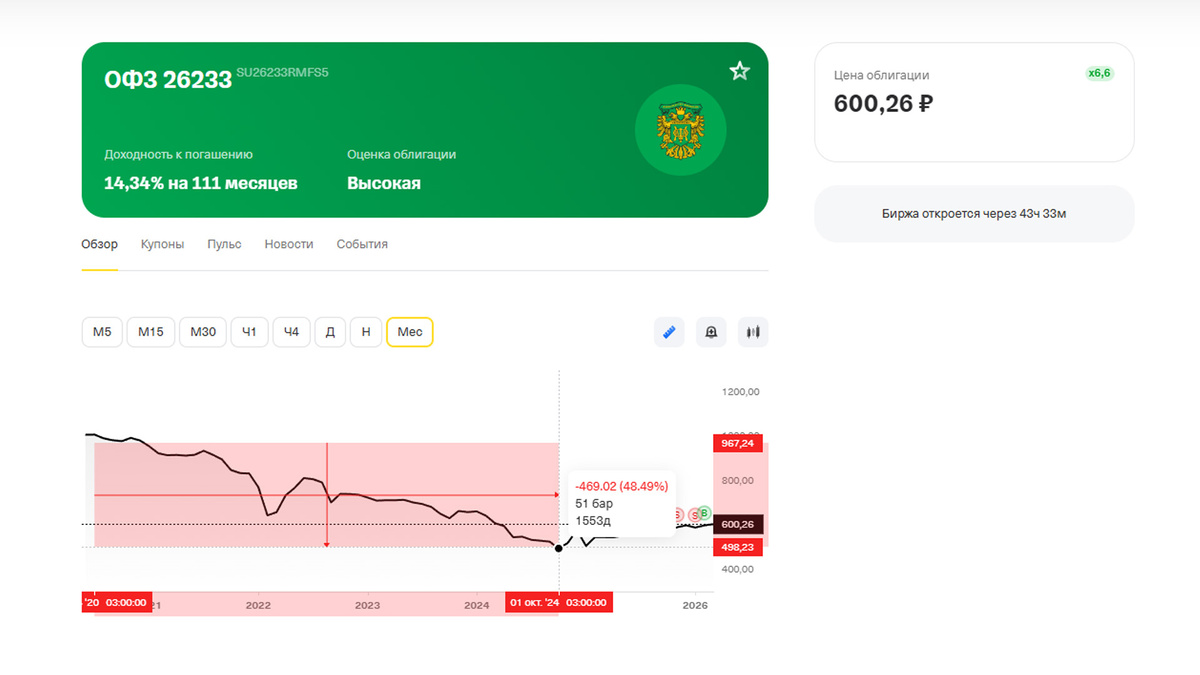

Я считаю многие сильно недооценивают опасность получить огромный убыток из-за просадки ОФЗ. В 2020 году выпуск 26233 стоил 1000 руб. После повышения КС постепенно дешевел и к 2024 году уже стоил 490 руб. Просадка составила минус 50 %.

Сегодня эта ОФЗ торгуется около 600 руб. и даже если КС снова повысят до 20%. Мы уже не получим такой дикой просадки, оплеуха будет менее болезненная в виде минус 20% по этой позиции.

Сейчас выпуск по чуть-чуть восстанавливается, но те кто держит этот выпуск с 20-го года, даже за счёт купонов не отбили такую бешенную просадку. А ещё ведь есть инфляция.

Инфляция

Это будет второй сценарий, по которому наши инвестиции в длинные облигации федерального займа могут свестись к минусу или нулю. Многие люди говорят, что инфляция у всех своя, возможно!

Но какой и бы своей инфляция не была, и как бы вы не экономили. Сложно увеличивать капитал с доходностью 8.8% годовых, именно столько сегодня приносит 26233. Это уже чистая прибыль за минусом налогов.

А ставка всё ещё ещё очень высокая 15%......... Поэтому делайте выводы сами!

Дефолт

Третьей опасностью я выделяю для себя - это дефолт по ОФЗ. Думаете мало вероятен такой сценарий в нашей стране??? Скажите это нашим прадедушкам и прабабушкам, которых за последние сто лет уже раза три кидали с выплатами по гос. бумагам.

Лично я не исключаю такой вариант. И если ситуация не изменится в лучшую сторону, то вполне допускаю очередной дефолт. Конечно нам потом расскажут, что нужно подождать и нам со временем всё возместят. Но мы то знаем как там потом всё возмещают.....

Что делать?

В первых двух случаях поможет диверсификация. На мой взгляд, это более свежие выпуски длинных ОФЗ + короткие ОФЗ + флоатеры + фонды денежного рынка и + корпоративные облигации надёжных компаний. Размер доли на ваш вкус, в зависимости от целей и потребностей.

А чтобы легче перенести дефолт, диверсификация должна быть ещё шире. В первую очередь я считаю нужно закрыть базовые потребности: дом, машина, здоровье и т.п.

Тогда будет не так обидно, если денежки пропадут! И у вас хоть что-то останется. Если же есть много свободных денег, то всё тоже самое. Наличные доллары (именно бумажные так как счета могут заморозить или ограничить).

Для тех кто понимает и разбирается недвижка или авто (купив сейчас пару безпробежных машин с Японии марки Тойота и поставив их просто в гараж, через пару лет можно не плохо заработать), но это подойдёт только для тех кто в этом разбирается.

Наверное в этот список нужно добавить золото? Правда вот физическое золото сложно продать по рыночной цене, как правило в ломбард оно уносится за копейки.

Это мои варианты как я могу сохранить свои денежки, ну а вы добавляйте свои.