Вчера Центральный Банк опустил Ключевую ставку до 15%. Котировки длинных бумаг с фиксированным купоном закономерно отреагировали на это уверенным ростом. Именно на фоне смены рыночных ожиданий стартует новое первичное размещение облигаций от одного из лидеров металлургической отрасли — холдинга «Металлоинвест».

Инвесторам предлагают купить облигации с переменным купоном (флоатеры) со сроком обращения 4 года. Для системообразующей корпорации с наивысшим кредитным рейтингом надежности (ААА) такие условия выглядят весьма привлекательно. Однако возникает закономерный вопрос: почему эмитент готов предложить рынку такую премию именно сейчас, когда общая стоимость заимствований в экономике начала снижаться?

Ниже представлен объективный анализ параметров размещения, финансового состояния эмитента и сравнение предложения с уже торгующимися бумагами на вторичном рынке.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Основные параметры выпуска

- Тип купона: Переменный, с привязкой к Ключевой ставке ЦБ РФ.

- Ориентир ставки: Ключевая ставка + 175 базисных пунктов (1,75%). При текущей ставке в 15% стартовый купон составит 16,75% годовых.

- Срок обращения: 4 года (1 460 дней), погашение весной 2030 года.

- Оферта и амортизация: Не предусмотрены.

- Кредитный рейтинг: 'АA+(RU)' от АКРА и 'AАA(RU)' от НКР (наивысший уровень надежности).

Финансовые результаты

«Металлоинвест» — один из крупнейших мировых производителей товарного горячебрикетированного железа (ГБЖ) и железорудной продукции. Однако металлургическая отрасль подвержена цикличности, что отражается в последней финансовой отчетности компании по МСФО за первое полугодие 2025 года:

- Выручка снизилась на 12% в годовом выражении (до 216,8 млрд руб.).

- Показатель EBITDA сократился на 48,1% (до 54 млрд руб.).

- Чистая прибыль уменьшилась на 49,4% (до 30,6 млрд руб.).

- Долговая нагрузка (отношение Чистого долга к EBITDA) выросла до уровня 2,11x.

Ухудшение финансовой конъюнктуры объясняет, почему эмитент с наивысшим кредитным рейтингом предлагает премию в 175 б.п. к ключевой ставке (в периоды высоких цен на металлы спреды для компаний такого уровня традиционно ниже). Тем не менее, запас финансовой прочности эмитента остается на высоком уровне.

Управление долгом

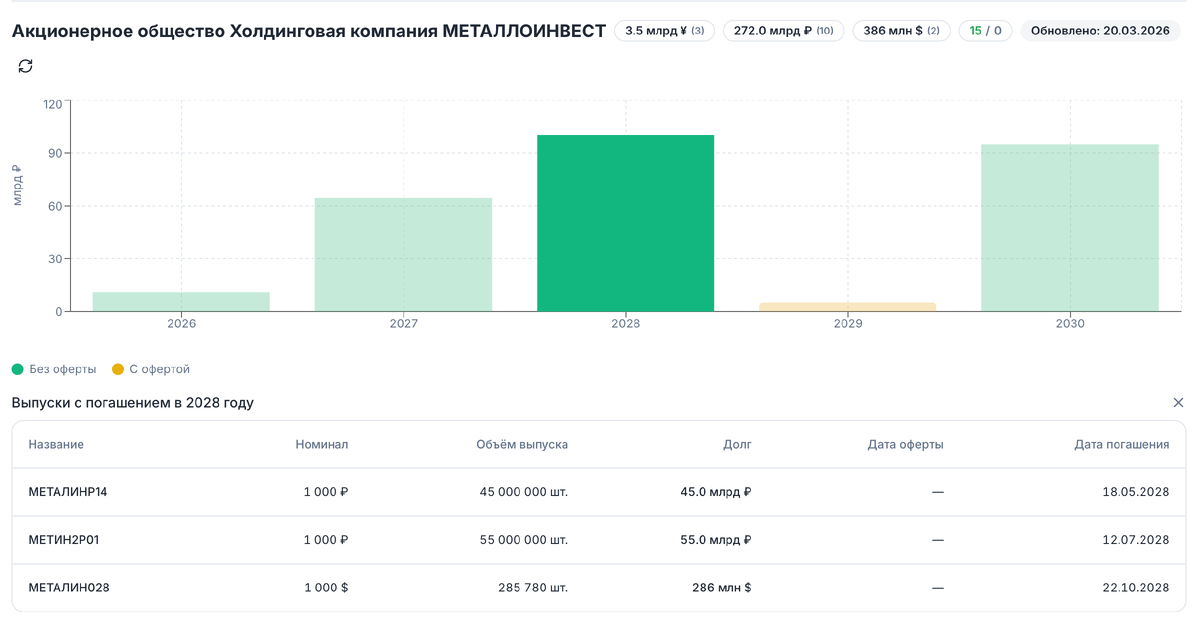

Выбор срока в 4 года не случаен. Анализ графика погашения облигаций («стены долга») на сервисе kupona показывает, что на 2028 год у «Металлоинвеста» запланирован пик долговых выплат.

К погашению стоят крупные рублевые выпуски (МЕТАЛИНР14 на 45 млрд руб. и МЕТИН2Р01 на 55 млрд руб.), а также валютный заем на 286 млн долларов.

Привлекая средства сейчас со сроком погашения в 2030 году, эмитент решает сразу две задачи:

- Сглаживает долговую нагрузку, перенося часть будущих обязательств за пределы пикового 2028 года.

- Фиксирует для себя выгодные условия обслуживания долга: в случае дальнейшего снижения ключевой ставки ЦБ, расходы компании на выплату переменных купонов будут пропорционально снижаться.

Сравнение со вторичным рынком

Для оценки привлекательности первичного размещения необходимо сопоставить его с доступными альтернативами на вторичном рынке. Все выпуски компании можно найти опять же на kupona. И здесь расчеты показывают, что новое предложение уступает уже торгующимся бумагам.

Сравнение флоатеров

На бирже уже обращаются облигации «Металлоинвеста» с плавающим купоном. Выпуск МЕТИН2Р04 с погашением в начале 2030 года (сопоставимый срок) торгуется ровно по номиналу (100,00%). В терминале его текущий купон зафиксирован на уровне ~17,3%. При текущей Ключевой ставке 15% это означает, что вторичный рынок закладывает в эту бумагу спред около 230 базисных пунктов (2,3%).

Таким образом, премия нового выпуска (КС + 175 б.п.) существенно ниже текущей рыночной доходности сопоставимого долга компании. Покупая бумагу на первичном размещении, инвестор недополучает 0,55% (55 б.п.) доходности по сравнению с покупкой аналогичного флоатера в биржевом стакане.

Сравнение с фиксированной доходностью

Снижение ключевой ставки до 15% означает смягчения денежно-кредитной политики. В таких макроэкономических условиях доходность флоатеров будет планомерно снижаться вслед за решениями ЦБ.

Альтернативой выступает фиксация высокой доходности на длительный срок. В каталоге торгуемых бумаг присутствует выпуск МЕТИН2Р03 (погашение в декабре 2030 года) с фиксированным купоном. При текущих ценах его доходность к погашению (простая YTM) составляет 18,63%.

С математической точки зрения, в условиях ожидаемого снижения ставок, приобретение длинной бумаги с фиксированной доходностью 18,6% на вторичном рынке может оказаться более эффективной стратегией для инвестора, чем покупка нового флоатера, купон по которому будет сокращаться. Но это лишь мое мнение. Данный материал носит исключительно аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР).

Резюме

Новое размещение «Металлоинвеста» — это надежный инструмент защиты капитала от высокорейтингового эмитента. Оно предложено по нормальной рыночной цене без ярко выраженной премии к вторичному рынку. Но с математической точки зрения новое размещение не представляет интереса для меня. Эмитент предлагает премию (1,75%), которая заметно уступает доходности его же бумаг на вторичном рынке (2,3%). Кроме того, в условиях снижения ставок, покупка флоатера концептуально проигрывает фиксации высокой доходности (18,6%) в длинных облигациях с постоянным купоном, которые уже доступны для покупки.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.