Пришла рассылка от Банка ВТБ. Предлагают принять участие в размещении очередной структурки.

Основные характеристики

Эмитент: Банк “ВТБ”

ISIN: RU000A104DR4

Дата размещения: 31.03.2026

Дата погашения: 29.09.2026

Дата оценки: 22.09.2026

Срок: 6 месяцев

Номинал: 1000 руб.

Ставка купона 0.01% годовых.

Защита капитала: 100%

Начальная цена: Цена золота LBMA «вечерний фиксинг» по состоянию на 27.03.2026

Ставка «дополнительного дохода»: 20% - 22% годовых (ориентир)

Условие выплаты дополнительного дохода

Если цена золота (LBMA, USD) на дату оценки превышает 105% от начальной («вечерний фиксинг» на 27.03.2026), инвестор получает 10-11% за полгода. Если нет — доход равен нулю.

Структура продукта

Инструмент состоит из двух частей:

- Бескупонная облигация ВТБ (купон носит формальный характер: 0.01% годовых)

- Бинарный опцион на золото

Ценообразование со стороны банка

Продукт размещается по 1000 руб. При текущих ставках приведенная стоимость 1000 руб. через 6 месяцев ≈ 940 руб. Оставшаяся часть ~60 руб. — это бюджет на опцион.

Теоретическая стоимость бинарного опциона

Цена опциона может быть рассчитана в рамках стандартной модели оценки (Black-76), используя предположение о постоянной волатильности.

При текущих рыночных параметрах:

- Цена-спот ~ 4600 долл.

- GOLD фьючерс Q 2026-09-17 ~ 4700 долл. (по данным Мосбиржи)

- Подразумеваемая волатильность GD4700BI6: ~29-30%

- Страйк ~ 4830 долл. (Опцион вне денег, OTM)

и предполагаемой ставке дополнительного дохода 22% годовых

имеем:

⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀V₀ ≈ 39.6 руб.

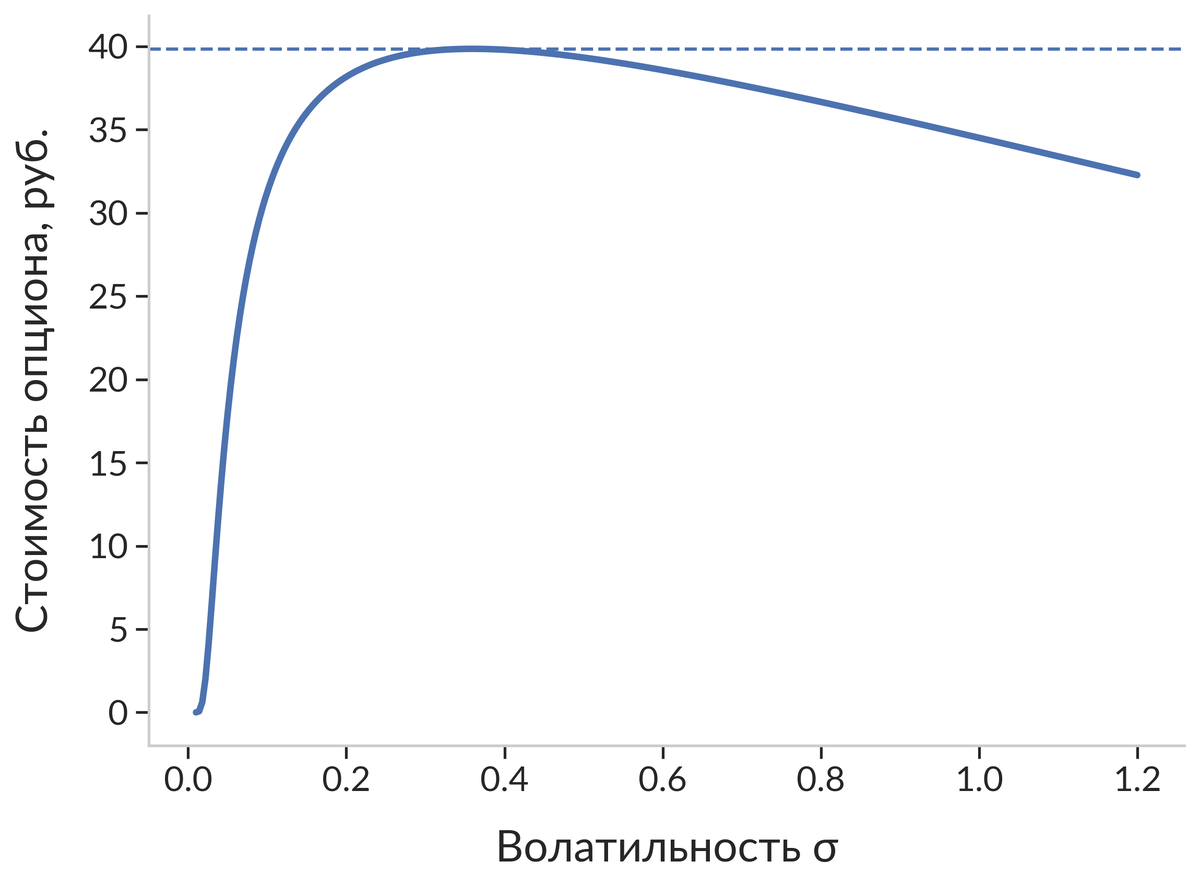

Отметим важный факт: стоимость бинарного опциона в этой модели имеет верхнюю границу, так как по сути отражает дисконтированную вероятность его исполнения. Ниже показано, что при варьировании волатильности в широком диапазоне цена OTM опциона ограничена сверху и в рассматриваемом диапазоне параметров не превышает ~40 руб. При этом максимум достигается при конечном значении волатильности, после чего стоимость опциона начинает снижаться:

Иными словами, в рамках модели с постоянной волатильностью теоретическая стоимость опциона не достигает уровня 60 руб.

В условиях реального рынка волатильность зависит от страйка, что чувствительно для цены бинарного опциона. Если σ = σ(K, T), то стоимость опциона может быть представлена в виде:

⠀⠀⠀⠀⠀⠀D(K) = - ∂C/∂K - Vega∙∂σ/∂K,

где Vega — чувствительность цены колл-опциона к волатильности. Поскольку эта «вега» всегда положительна, то знак поправки зависит от наклона «улыбки волатильности» в точке страйка. Если в окрестности страйка волатильность растет с увеличением К, поправка даст отрицательный вклад в стоимость бинарного опциона. А значит, расчет с постоянной волатильностью эту стоимость несколько завышает.

Банк, как продавец опциона, может хеджировать свою позицию через вертикальный спред с близкими страйками:

⠀⠀⠀⠀⠀⠀⠀⠀⠀long Call(K) + short Call(K+ΔK)

в количестве, определяемом отношением выплаты по опциону к величине шага ΔK. Если брать рыночные цены этих коллов, вся поверхность волатильности автоматически учитывается, так как каждая нога спреда оценивается со своей σ. Тем не менее такой хедж может быть очень затратен для банка. Если страйк близко к текущей цене и срок небольшой, цена колла по страйку меняется очень резко. В результате, чтобы воспроизвести фиксированную выплату, нужно брать большое количество таких спредов. Это одна из причин, почему бинарные опционы в структурках стоят значительно дороже теоретических оценок вероятности.

Заключение

В структуре продукта опционная часть оценивается примерно на 50% выше ее теоретической стоимости. Понятно, что этот «запас» в числе прочего покрывает дополнительные расходы на хеджирование, учитывает стоимость капитала, резервируемого под обязательства, а также включает прибыль эмитента. Но это издержки банка. Инвестор же приобретает опционную часть по достаточно высокой цене.