Автор: Верный курс

Дата: 20.03.2026

Тикер: SVCB

Цена на 20.03.2026: 13,135 руб.

Введение

Совкомбанк - один из крупнейших универсальных банков России, системно значимая кредитная организация. Его бизнес-модель исторически ориентирована на розничное кредитование (включая карту рассрочки «Халва»), работу с МСП и корпоративными клиентами, а также на развитие небанковских направлений (страхование, лизинг, факторинг, цифровые платформы). В конце 2023 года банк провёл IPO на Московской бирже, разместив 1 млрд акций, что сделало его публичным и повысило прозрачность.

Важное предупреждение: Материал носит исключительно аналитический и ознакомительный характер, не является индивидуальной инвестиционной рекомендацией или предложением купить/продать ценные бумаги. Инвестиции всегда сопряжены с рисками, включая полную потерю капитала. Все расчёты основаны на публичных данных эмитента и официальных документах, но не гарантируют будущую доходность. Решения об инвестициях вы принимаете самостоятельно.

Для инвестора, ориентированного на горизонт 2-3 года, Совкомбанк представляет собой типичную историю ожидания снижения ключевой ставки. Основная идея: при смягчении денежно-кредитной политики (ДКП) банк должен восстановить чистую процентную маржу, улучшить рентабельность и вернуться к более щедрым дивидендным выплатам. Однако путь к этому может быть неровным: в 2025 году финансовые результаты уже показали давление высоких процентов, а регуляторные ограничения по капиталу (Н1.0) сдерживают аппетиты по выплатам.

В этом анализе разберём динамику ключевых показателей, дивидендные перспективы и чувствительность бизнеса к ставкам, опираясь на отчётность по МСФО за 2023-2025 годы и оценки рейтинговых агентств.

Ключевые события 2024-2025 годов

2024 год

- Приобретение Хоум Капитала. В марте 2024 года банк консолидировал 100% АО «Хоум Капитал» (основной актив - ООО «ХКФ Банк»), что привело к скачку розничного портфеля (потребительские кредиты выросли вдвое). В результате сделки Группа получила доход от выгодного приобретения (18,3 млрд руб.) и провела дополнительную эмиссию акций, увеличив уставный капитал.

- Дивидендная политика. В отчётности за 2024 год суммарные дивиденды составили 23,5 млрд руб. (1,14 руб. на акцию, доходность 6,9%). Выплата была произведена по итогам 2023 года.

- Рост кредитного портфеля. Корпоративный портфель прибавил 24%, розничный - более 35% (с учётом сделки). Карты рассрочки «Халва» набрали 12,4 млн активных пользователей.

2025 год

- Снижение прибыли и дивидендов. По данным обобщённой отчётности, чистая прибыль за 2025 год снизилась до 53,2 млрд руб. (с 77,2 млрд в 2024). Дивиденды за 2024 год составили всего 7,9 млрд руб. (0,35 руб. на акцию), что в 3 раза меньше предыдущего года. Доходность - 2,2% - резко упала.

- Давление на капитал. Норматив Н1.0 на 01.05.2025 опустился до 9,7% (годом ранее 11,6%), что вызвало снижение буфера абсорбции убытков. В «Эксперт РА» отметили, что банк выдерживает обесценение лишь 2,5% активов против 4,7% годом ранее.

- Рыночная активность. В 2025 году банк активно размещал ЦФА, диверсифицируя источники фондирования. Доля средств физических лиц в пассивах выросла до 32% (с 27% в 2024).

- Рейтинговое подтверждение. В июне 2025 года «Эксперт РА» подтвердил рейтинг ruAA со стабильным прогнозом, отметив сильные рыночные позиции, адекватное качество активов и улучшение ликвидности, но снизив оценку достаточности капитала и рентабельности.

Финансовые показатели

Динамика ключевых финансовых метрик (по данным обобщённой отчётности МСФО, млн руб.):

Комментарии:

- Чистый процентный доход устойчиво растёт (+13,6% в 2024 и +11,7% в 2025) благодаря расширению кредитного портфеля.

- Чистая прибыль, наоборот, демонстрирует падение: в 2024 она снизилась на 18,7%, в 2025 - ещё на 31%. Основные причины: рост стоимости фондирования, увеличение резервов под обесценение (расходы по кредитным убыткам выросли с 32,5 млрд руб. в 2023 до 73,9 млрд в 2024 и 80,7 млрд в 2025) и отрицательная переоценка валютных позиций.

- Капитал продолжает наращиваться (в 2025 году - за счёт допэмиссии в рамках присоединения Хоум Капитала), что частично компенсирует снижение ROE.

Долговая нагрузка и чувствительность к ключевой ставке

Структура обязательств банка претерпела изменения за три года. В 2025 году:

- Средства клиентов - основной источник фондирования - выросли до 3,4 трлн руб., причём доля средств юридических лиц в пассивах достигла 50,4%, а срочные депозиты корпоративных клиентов выросли до 1,73 трлн руб. (42% пассивов).

- Выпущенные долговые ценные бумаги почти удвоились (с 54,4 млрд до 72,3 млрд руб.), включая облигации с плавающей ставкой и ЦФА.

- Субординированная задолженность выросла с 26,8 млрд до 47,1 млрд руб., что частично поддержало капитал.

- Прочие заемные средства (кредит АСВ) были полностью погашены, что улучшило структуру фондирования.

Чувствительность к ставке.

Банк - классический бенефициар снижения ключевой ставки. В период высокой ставки (2024-2025) чистый процентный доход рос медленнее, чем процентные расходы. По оценкам, снижение ключевой ставки на 1 п.п. может добавить к чистой прибыли около 4-5 млрд руб. за счёт сокращения расходов по депозитам и межбанковскому фондированию. Кроме того, улучшится качество активов: снижение процентной нагрузки на заёмщиков уменьшит темпы роста просроченной задолженности.

Дивиденды и дивидендная политика

Согласно дивидендной политике, банк планирует направлять на дивиденды 25-50% чистой прибыли по МСФО при условии, что норматив Н1.0 после выплаты не опустится ниже 11,5%.

Наблюдения:

- В 2023 году выплаты были аномально низкими (0,25 руб. на акцию) - вероятно, из-за только что проведённого IPO и необходимости сохранять капитал, а также на фоне убыточного 2022 года.

- 2024 год показал комфортный уровень выплат (25% от прибыли в 95 млрд руб в 2023 году, 1,14 руб. на акцию), что соответствовало политике и было поддержано разовыми доходами от сделки по приобретению Хоум банка.

- В 2025 году дивиденд резко снизился, несмотря на то, что чистая прибыль всё ещё превышает 50 млрд руб. Банк выплатил 0,35 руб. на акцию, на дивиденды было направлено порядка 10% от прибыли, заработанной в 2024 году. Причина - жёсткие регуляторные ограничения. Норматив Н1.0 на 01.05.2025 составлял 9,7%, что ниже порога, установленного политикой. Банк не мог позволить себе выплатить 25% прибыли, так как это дополнительно снизило бы капитал. Фактически выплата стала возможна только благодаря использованию прибыли дочерних компаний (как указано в комментарии кредитного агентства).

Прогноз дивидендов на 2026 год.

В соответствии с дивидендной политикой, при выполнении требований по нормативу можно ожидать вилку по дивидендам 0,59-1,18 руб. на акцию, что даст 4,5-9% доходности к текущей стоимости акции. Однако высока вероятность того, что норматив Н1.0 также будет ниже заданного порога. Тогда на дивиденды вряд ли направят более 10% прибыли, и выплата может составить до 0,24 руб. на акцию, если её вообще не отменят.

Ожидать восстановления дивидендов можно только после снижения ключевой ставки и улучшения нормативов. Консервативный сценарий: если ЦБ начнёт смягчение во втором полугодии 2026 года, то прибыль банка по итогам года может вырасти до 70-80 млрд руб., а Н1.0 - вернуться выше 11%. Тогда дивиденд за 2026 год может составить 25% от прибыли, т.е. 0,85-1,0 руб. на акцию, что при текущей цене даст доходность 6,5-7,6%. Оптимистичный сценарий (быстрое снижение ставки и восстановление ROE) - 35–40% от прибыли и дивиденд 1,4-1,6 руб. (10-12% доходности).

Мультипликаторы

Расчёты на основе данных на 20.03.2026 и отчётности за 2025 год:

- Капитализация: 13,135 руб. × 22 516 228 905 акций (объявленных), итого ≈ 295 млрд руб.

- Чистая прибыль (2025): 53,2 млрд руб.

- P/E = 295 / 53,2 ≈ 5,5x. Это очень низкий мультипликатор, отражающий пессимизм рынка относительно будущей прибыли.

- P/BV: капитал, приходящийся на акционеров, без учёта бессрочных субординированных облигаций = 389,2 млрд руб. (на 31.12.2025). P/BV = 295 / 389,2 ≈ 0,76x.

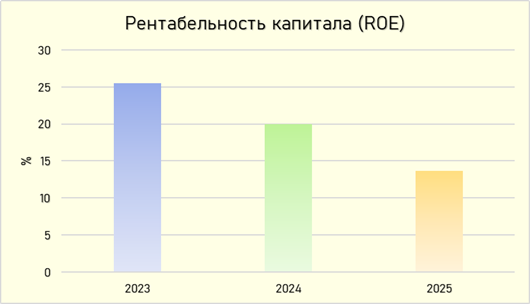

- ROE (2025): 53,2 / 389,2 ≈ 13,7%. При такой рентабельности и P/BV ниже 1 акция торгуется с дисконтом к балансовой стоимости, что характерно для периода высоких ставок.

Сравнение с историей. До IPO банк показывал ROE 20-25%, P/BV держался около 1. Текущие мультипликаторы отражают ожидание, что рентабельность вернётся к докризисным уровням при смягчении ДКП. Если ROE восстановится до 20%, а P/BV нормализуется до 1,0-1,2, то целевая цена может составить 20-25 руб. (+50-90% от текущей). Однако для этого потребуется улучшение макроэкономической среды и рост чистой прибыли до 80-100 млрд руб.

Риски

- Давление на капитал. Нормативы достаточности капитала находятся вблизи минимальных уровней. Если регулятор не смягчит требования (например, по буферам), банк может быть вынужден ограничить рост или сократить дивиденды на длительный срок.

- Качество активов. Доля просроченной задолженности (NPL 90+) в портфеле Совкомбанка выросла с 2,85% на начало 2025 года до 4,08% по итогам третьего квартала. При этом менеджмент банка отмечает, что в розничном сегменте, особенно в беззалоговом кредитовании, уровень просрочки остаётся выше среднерыночного. В условиях высокой ставки и замедления экономики возможен дальнейший рост «плохих» долгов, что потребует дополнительного резервирования.

- Корпоративная концентрация. В 2025 году вырос объём выданных банковских гарантий (почти до 2,5 капитала). Хотя гарантийный портфель диверсифицирован, риск одновременных выплат по ним остаётся.

- Зависимость от фондирования. Срочные депозиты юридических лиц составили 1,73 трлн руб., или 42% всех пассивов банка (если же учитывать все средства юридических лиц - срочные депозиты и текущие счета, то их доля достигает 50%). Это делает структуру фондирования достаточно устойчивой, но одновременно чувствительной к изменению корпоративного спроса на депозиты. В случае оттока средств придётся привлекать более дорогое рыночное фондирование.

- Валютный риск. Существенная часть субординированного долга номинирована в долларах США, и ослабление рубля приводит к переоценке обязательств и снижению капитала.

Заключение

Совкомбанк - один из наиболее чувствительных к ключевой ставке банков в секторе. Его бизнес-модель, опирающаяся на массовое розничное кредитование и высокую долю плавающих ставок в пассивах, обеспечивает сильный потенциал роста прибыли при смягчении ДКП. Однако в текущих условиях (ключевая ставка 15%, жёсткое регулирование) банк вынужден сдерживать дивиденды и рост, что отражается в низких мультипликаторах (P/BV 0,76x, P/E 5,5x).

Для инвестора с горизонтом 2-3 года акции Совкомбанка могут быть интересны как «ставочная» идея: текущая цена уже закладывает низкие ожидания, а любой позитивный сигнал от ЦБ способен вызвать переоценку. Дивидендная доходность на данный момент не является определяющим фактором (за 2025 год она составила всего 2,2%), но в случае снижения ставки она может вернуться к 8-10% уже в 2027 году.

Основные выводы:

- Банк демонстрирует устойчивый рост кредитного портфеля и процентного дохода, но в 2024-2025 годах прибыль снизилась из-за роста резервов и стоимости фондирования.

- Дивиденды за 2025 год оказались ниже ожидаемых из-за регуляторных ограничений по капиталу.

- Мультипликаторы находятся на исторически низких уровнях, что делает бумагу интересной для долгосрочных вложений, если опираться на цикл снижения ключевой ставки.

- Ключевые риски - дальнейшее ужесточение регулирования, ухудшение качества активов и возможное сохранение высокой ставки дольше прогнозов.

Целевой ориентир. При сценарии начала снижения ключевой ставки во втором полугодии 2026 года и восстановлении ROE до 18-20%, целевой P/BV может составить 0,9-1,0, что соответствует цене 16-18 руб. (потенциал роста 20-35% от текущей). Для более агрессивного сценария (быстрое снижение ставки до 10-12% к концу 2027) можно ожидать и более высокой оценки (P/BV 1,2, цена 22-24 руб.).