Сегмент жестких дискаунтеров, который еще вчера казался «непотопляемым» и самым быстрорастущим в российском ритейле, столкнулся с суровой реальностью.

Если раньше мы наблюдали агрессивную экспансию и захват регионов, то к марту 2026 года тренд сменился на ощутимое охлаждение. Оборот магазинов этого формата, по прогнозам Infoline, составит 2,06 триллиона рублей, показав рост на 19,1%. На первый взгляд цифра внушительная, но фактически это самый слабый прирост с 2018 года.

Инвесторам и ритейлерам стоит приготовиться к долгой стагнации: аналитики ожидают, что к 2029 году темпы роста сегмента упадут до однозначных 9,4%. Эпоха легких денег на дешевых товарах подходит к концу.

Почему «магазины для бедных» теряют обороты?

Главный парадокс текущего момента заключается в том, что потребитель стал экономить даже там, где дешевле уже некуда. Охлаждение розничного рынка — это не просто слова, а жесткая статистика. Согласно данным «Сбериндекса», в середине марта номинальные расходы россиян на продукты выросли всего на 1,8% в годовом выражении. Если сопоставить это с официальной инфляцией в 5,9%, становится очевидно: реальное потребление падает. Люди физически покупают меньше товаров, вне зависимости от своего социального статуса.

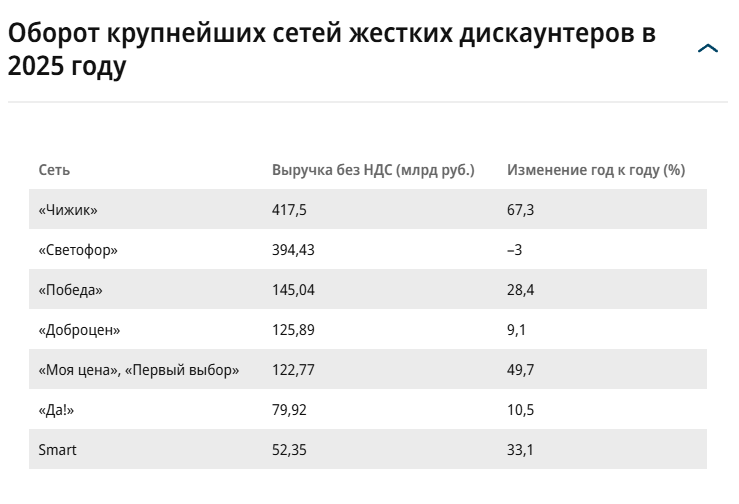

Однако макроэкономика — лишь часть проблемы. Вторая причина кроется в «кризисе лидеров». Сеть «Светофор», второй по величине игрок в сегменте, в 2025 году зафиксировала падение выручки на 3%, до 394,43 млрд рублей. Основной удар пришелся на сокращение физического присутствия: к началу 2026 года количество магазинов ГК «Торгсервис» (бренды «Светофор» и «Маяк») сократилось на 11%.

«Светофору» пришлось приостановить работу некоторых магазинов, что привело к падению трафика и снижению выручки. Но основными причинами сокращения торговых площадей «Светофора» стали не проверки, а конкуренция с другими сетями и проблемы с качеством объектов и товарного предложения.

Так комментирует ситуацию Роман Самойлов из Strategy Partners. И это ключевой момент: покупатель больше не хочет выбирать между ценой и элементарным качеством сервиса.

Смена парадигмы: от складов к «умному» ритейлу

Долгое время дискаунтеры росли за счет захвата новых территорий. Но сегодня эта стратегия уперлась в потолок — банально не хватает локаций. В 2025 году в России открылось всего 1,24 тысячи точек жестких дискаунтеров, что стало худшим результатом за последние шесть лет.

Параллельно с этим на пятки «жестким» игрокам начали наступать «мягкие» дискаунтеры и привычные магазины у дома. Сети вроде «Пятерочки» и «Магнита» научились работать с промоакциями так эффективно, что цены на отдельные базовые позиции у них сравнялись с ценниками в ангарах на окраине. Зачем ехать в «Светофор», если под боком есть чистый магазин с аналогичной ценой на молоко?

Тем не менее, крупные федеральные ритейлеры не планируют выходить из игры. Логика проста: запустить дискаунтер на 20–40% дешевле, чем супермаркет. Это формат с высокой маржинальностью за счет экономии на персонале и логистике. Председатель президиума АКОРТ Станислав Богданов подчеркивает:

Запустить такую точку дешевле, чем супермаркет, а их доля на рынке по-прежнему относительно невелика — 5,8 процента продовольственной розницы.

Лидеры и аутсайдеры: цифры не врут

Интересно взглянуть на то, как распределились силы внутри сегмента по итогам прошлого года. Пока одни закрываются, другие агрессивно забирают их долю:

«Чижик»: Выручка 417,5 млрд руб. (+67,3%);

«Светофор»: Выручка 394,43 млрд руб. (–3%);

«Победа»: Выручка 145,04 млрд руб. (+28,4%);

«Доброцен»: Выручка 125,89 млрд руб. (+9,1%).

Взрывной рост «Чижика» (X5 Group) на фоне падения «Светофора» доказывает: выигрывает тот, кто предлагает «цивилизованный» дискаунт. Модель «паллетной выкладки» в пыльном помещении без отопления постепенно уходит в прошлое.

Что нас ждет к 2030 году?

Несмотря на текущее замедление, потенциал у рынка остается. Сейчас жесткие дискаунтеры занимают всего 5,8% рынка продовольственной розницы. Infoline прогнозирует плавный рост доли до 7,7% к 2030 году. Однако в АКОРТ настроены оптимистичнее — там ждут, что сегмент сможет занять 10% рынка.

Главный вопрос в том, кто доживет до этого момента. Экстенсивный рост за счет новых коробок в полях больше не работает. Будущее — за качеством товарного предложения и способностью сетей работать с минимальной маржой в условиях стагнирующего спроса.

К 2029 году номинальный рост оборота жестких дискаунтеров составит всего 9,4% против 24,8% в 2024 году.

Источник: «Окупаем — Бизнес-Новости»