Бывает такое, что ты просыпаешься утром, открываешь банковское приложение, а там нуль. Не потому что потратил всё вчера. А потому что счет заморожен. Служба безопасности банка уже работает с твоей историей транзакций, и тебе ближайшие несколько дней предстоит объяснять, откуда у тебя на карте появились деньги от тридцати разных незнакомых людей. Звучит как страшилка? Это рутина 2026 года для тех, кто активно использует P2P-переводы.

Если в двух словах: P2P-переводы сами по себе не являются незаконными, но несут серьезные финансовые и юридические риски. Банки, Росфинмониторинг и налоговые органы научились выявлять подозрительные паттерны транзакций, и счет могут заблокировать без предупреждения. Ты можешь быть совершенно чист, но окажешься в очереди на проверку просто потому, что принял деньги от человека, который сам уже под колпаком.

Давай разберем всё по-честному, без розовых очков.

Как работает P2P и почему это не так просто, как кажется

P2P (peer-to-peer) переводы — это когда деньги идут напрямую между физическими лицами, минуя классические банковские структуры в привычном понимании. В криптовалютном контексте это торговля крипто через P2P-платформы бирж типа Bybit P2P, MEXC, BingX, KuCoin и других площадок, доступных россиянам. В классическом банковском контексте — это переводы с карты на карту через СБП или обычные реквизиты.

Важный момент: Binance P2P для россиян больше не работает. В январе 2024 года Binance полностью закрыла рублёвые P2P-операции для граждан и резидентов РФ, а преемник CommEX прекратил работу в мае 2024 года. Также не работает Garantex — биржа была закрыта в марте 2025 года: домены конфискованы Минюстом США, серверы изъяты, Tether заблокировал кошельки на 2,5 млрд рублей. Биржа и её преемники (Grinex, Exved) находятся под санкциями США и ЕС.

Проблема начинается там, где заканчивается твой контроль над цепочкой. Ты не знаешь, откуда пришли деньги к тому, кто переводит их тебе. И это незнание стоит очень дорого.

Фиатные P2P и крипто P2P: в чем разница с точки зрения рисков

Фиатный P2P (карта в карту) регулируется напрямую банком. Банк видит каждую транзакцию, анализирует частоту, суммы и географию. Крипто P2P добавляет еще один слой: ты торгуешь криптой за рубли, принимая переводы от незнакомцев. И вот здесь начинается самое интересное.

Деньги, которые тебе переводят за USDT или BTC, могут оказаться выручкой от телефонного мошенничества, средствами с взломанного аккаунта или просто «грязными» деньгами, которые кто-то пытается отмыть через тебя. Ты сыграл роль звена в цепочке. Ты даже не знал. Банку это неважно.

Блокировка счета: как это происходит на практике

Банки в России работают по нормативам 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем» и 161-ФЗ «О национальной платёжной системе». Это те самые законы, которые дают банкам право блокировать счета без суда и следствия, просто по внутренней оценке риска.

Алгоритмы автоматического мониторинга транзакций (в Сбере, Т-Банке, Альфа-Банке, ВТБ) работают на основе поведенческих паттернов. Они не читают твои мысли. Они читают твои транзакции. В 2025 году количество блокировок карт, связанных с криптовалютными операциями, выросло на 35%, и в 2026 году ситуация только обостряется.

Триггеры, которые включают красный флаг у банка

- Большое количество входящих переводов от разных физических лиц за короткий период (более 10 контрагентов в день или 50 в месяц).

- Суммы переводов, которые не соответствуют твоему декларируемому уровню дохода.

- Быстрый транзит: деньги пришли и сразу ушли куда-то ещё, счет не используется для бытовых нужд (оплата связи, покупок, такси, подписок).

- Переводы в нестандартное время, 2-5 ночи, из разных регионов.

- Отсутствие комментариев к переводам или однотипные комментарии типа «за товар», «долг».

- Связь с контрагентами, у которых уже есть ограничения по счету.

Любой из этих пунктов в отдельности, скорее всего, не сработает. Но комбинация двух-трех — и автомат ставит флаг. Дальше живой сотрудник комплаенс-отдела решает: запросить документы или сразу ограничить операции.

Что происходит после блокировки

Сначала тебе перестают проходить исходящие платежи. Потом приходит запрос с требованием объяснить происхождение средств. Ты должен предоставить договоры, акты, расписки, скриншоты сделок с биржи — что угодно с подтверждением. Если объяснение не устраивает банк, следует полная блокировка счета и передача информации в Росфинмониторинг. Дальше ты попадаешь в так называемый «чёрный список» ЦБ РФ, из которого выйти крайне сложно. Другие банки при открытии счета видят эту пометку и отказывают тебе.

Выйти из чёрного списка можно через межведомственную комиссию при ЦБ, но это месяцы переписки и доказывания очевидных вещей.

Мошенники в P2P: тебя используют, а ты даже не знаешь

Вот схема, которая работает прямо сейчас и которую называют «чёрным треугольником». Это главная угроза для P2P-трейдеров в 2026 году.

Человек выставляет ордер на Bybit P2P или аналогичной платформе: продает USDT за рубли. Приходит покупатель, переводит деньги на карту продавца. Продавец отдает крипту. Выглядит как обычная сделка. Но деньги, которые пришли на карту, были украдены у пенсионерки из Воронежа, которой позвонили «из службы безопасности банка».

Пенсионерка идет в полицию. Полиция запрашивает банк. Банк видит транзакцию. Карта продавца криптовалюты блокируется. Дело передается следователю. Теперь продавец обязан доказать, что не знал об источнике средств. Реальные уголовные дела по таким схемам уже существуют — в 2023 году человек получил судимость именно за участие в «треугольнике» при P2P-обмене.

Схема с «прокладками» и как ты становишься одной из них

Особо изощренные мошенники используют цепочки из нескольких звеньев. Деньги проходят через трёх-четырёх разных людей, прежде чем дойти до тебя. Ты видишь перевод от условного Ивана Петрова, который сам получил деньги от Марии Сидоровой, которая получила их от жертвы. Ты, формально, не первое звено. Но ты все равно в этой цепочке.

Ещё одна распространённая проблема — процессинг. Мошенники, казино и нелегальные сервисы используют P2P-площадки для обработки своих платежей. Они подбирают продавцов крипты на бирже и направляют к ним «покупателей», за которыми стоит нелегальный трафик. Банки хорошо осведомлены об этой модели, и вероятность блокировки крайне высока.

Следственные органы разматывают цепочку и проверяют всех участников. Доказать свою непричастность можно, но это нервы, время и деньги на юриста.

Налоговые риски: ФНС тоже не спит

Отдельная история про Федеральную налоговую службу. С 1 января 2025 года в России действует Федеральный закон №418-ФЗ, который чётко определил правила налогообложения криптовалюты: она официально признана имуществом. Банки обязаны передавать данные об оборотах по счетам физических лиц по запросу ФНС. Если ты регулярно получаешь на карту деньги и не декларируешь их как доход, ты рискуешь получить доначисление налога плюс штрафы.

Если ты меняешь крипту на фиат через P2P и получаешь на карту значительные суммы, это доход. Он облагается НДФЛ. Ставка: 13% при годовом доходе до 2,4 млн рублей, 15% — свыше этой суммы. Если ты не подаешь декларацию 3-НДФЛ, ФНС имеет право доначислить налог за три последних года, добавить пени и штраф 20% от неуплаченной суммы (40% — если докажут умысел). В случае крупных сумм разговор идет уже об уголовной ответственности по статье 198 УК РФ.

Декларация 3-НДФЛ за 2025 год подаётся до 30 апреля 2026 года, налог уплачивается до 15 июля 2026 года. Хранение криптовалюты и перевод между собственными кошельками — не налогооблагаемые операции. Налог возникает при продаже за фиат или при обмене с фиксацией прибыли.

Лимиты, которые важно знать

Технически единоразовые переводы физических лиц между собой налогом не облагаются, если это не систематическая предпринимательская деятельность. Но «систематическая» здесь ключевое слово. Налоговая трактует его широко. Если ты провёл несколько десятков операций в месяц, это уже повод для вопросов.

Также ЦБ России представил концепцию регулирования крипторынка: подготовка законодательной базы запланирована до 1 июля 2026 года, лицензирование операторов и брокеров — во втором полугодии 2026, ответственность за нелегальную деятельность — с 1 июля 2027 года. Окно для «серой» торговли закрывается.

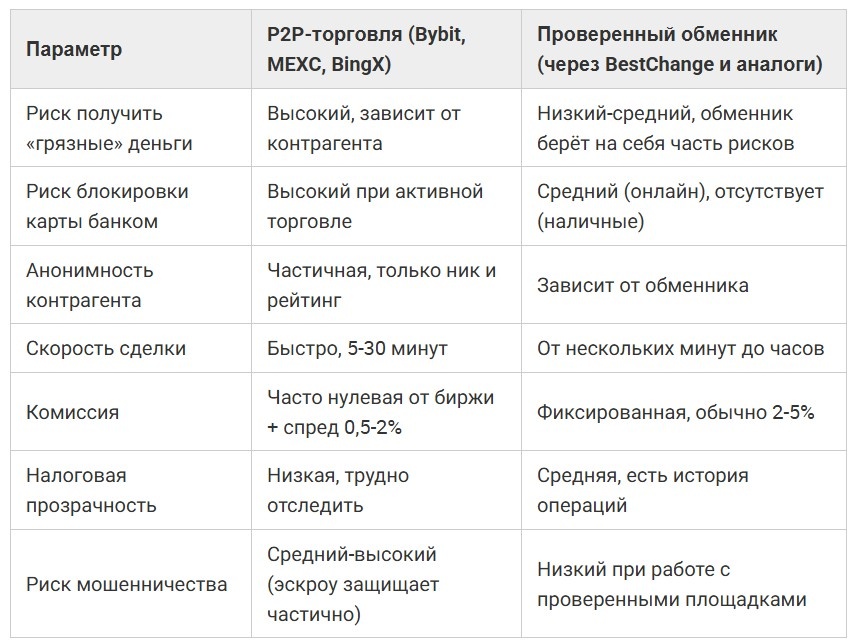

Сравнение рисков: P2P-торговля криптой vs. обменник

Смотришь на таблицу и думаешь: «Ну, P2P выигрывает по скорости и комиссии». Да. Но это как ездить на красный свет, потому что так быстрее. Работает до первого раза.

Мифы о P2P, в которые продолжают верить

- Первый миф: «Если суммы небольшие, меня не трогают». Ложь. Банковские алгоритмы считают частоту и паттерн, а не только абсолютные суммы. Сотня переводов по тысяче рублей выглядит подозрительнее одного перевода на сто тысяч.

- Второй миф: «Я использую разные карты, меня не отследят». Комплаенс-отделы крупных банков обмениваются информацией. Росфинмониторинг видит общую картину. Разные карты в одном банке — точно видны. В разных банках — видны хуже, но не невидимы.

- Третий миф: «Я проверяю рейтинг контрагента на бирже, значит он надежный». Рейтинг на Bybit P2P — это количество успешно завершенных сделок. Не проверка источника средств. Опытный мошенник может иметь тысячу успешных сделок и при этом работать на схему отмывания.

- Четвёртый миф: «Если разбить платежи на мелкие суммы, банк не заметит». Наоборот. Дробление платежей (structuring) — это отдельный красный флаг для банковского мониторинга. В международной практике это считается недобросовестным действием и всегда вызывает вопросы у службы комплаенса.

«Если хочешь снизить риски при P2P-торговле криптой, запроси у контрагента подтверждение источника средств. Скриншот банковского приложения с балансом и историей не спасет тебя юридически, но создаст дополнительное доказательство добросовестности с твоей стороны при разборе ситуации. А главное — проверяй, что имя отправителя платежа совпадает с именем контрагента на бирже. Если не совпадает — отменяй сделку немедленно.»

Что реально помогает снизить риски, если отказываться от P2P ты не готов

По моему опыту, полностью избежать рисков при P2P невозможно. Но снизить вероятность неприятностей — реально.

Практические шаги для тех, кто всё равно торгует

- Используй отдельную карту специально для P2P-операций, не привязанную к основному счету с зарплатой и сбережениями. Если заблокируют — ты потеряешь только то, что на этой карте, а не весь свой финансовый мир. При этом «прогревай» карту: совершай по ней обычные бытовые расходы — оплата такси, связи, покупок.

- Фиксируй каждую сделку. Сохраняй скриншоты переписок, ордеров, подтверждений переводов. Это твой единственный аргумент при разборе с банком или следователем. Без доказательств ты — пустое место.

- Ограничивай количество сделок в день и в месяц. Чем меньше транзакций — тем меньше ты похож на обменник. 3-5 сделок в день уже вызывают интерес у алгоритмов. 1-2 сделки в неделю — приемлемый ритм для тех, кто хочет оставаться незамеченным.

- Не работай с контрагентами без верификации. На Bybit P2P есть фильтр по верифицированным аккаунтам с определенным количеством сделок. Выставляй минимум 100 завершенных сделок и процент завершения выше 95%. Это не гарантия чистоты, но отсекает самых очевидных одноразовых дропов.

- Не принимай переводы от третьих лиц. Если в ордере одно имя, а перевод приходит от другого человека — отменяй сделку сразу. Это классический маркер «грязных» денег и схемы «чёрного треугольника». Никакой спред не стоит потенциальной блокировки или уголовного дела.

- Веди учет и плати налоги. Звучит скучно, но это единственный способ защититься от ФНС. Рассчитывай доход от крипто-торговли как разницу между ценой покупки и продажи, подавай 3-НДФЛ. Да, ты заплатишь 13-15%. Но ты не заплатишь 20-40% штраф плюс пени плюс потенциально уголовное дело.

- Используй эскроу-механизмы платформы и не выходи за их пределы. Если контрагент просит перейти в Telegram «для удобства» или предлагает провести сделку напрямую минуя платформу — это красный флаг. Эскроу существует для защиты обеих сторон.

Когда стоит полностью отказаться от P2P

Если ты торгуешь объемами выше 500 000 рублей в месяц, P2P становится не просто рискованным — он становится нерациональным. Комиссия, которую ты экономишь, несопоставима с ценой юриста, нервов и времени в случае блокировки. На таких объемах дешевле работать через проверенные обменники, офлайн-обмен за наличные (исключает банковские риски по 115-ФЗ) или OTC-десков, которые берут на себя верификацию контрагентов и документальное сопровождение.

Также стоит полностью уйти из P2P, если ты уже получал предупреждения от банка, запросы на пояснение транзакций или временные ограничения по счету. Повторная блокировка после предупреждения — практически гарантированное попадание в чёрный список ЦБ.

Юридическая ответственность: что грозит по закону

Многие думают, что максимум, что может случиться — это заблокируют карту. Нет. Спектр последствий значительно шире.

Административная ответственность

Если ФНС квалифицирует твою P2P-деятельность как незаконное предпринимательство, в игру вступает статья 14.1 КоАП. Штраф — от 500 до 2 000 рублей. Звучит смешно, но это только начало. Вместе с этим идет доначисление налогов за весь период деятельности, а это уже совсем другие цифры.

Уголовная ответственность

Здесь всё серьезнее. Статья 174 УК РФ (легализация денежных средств) — до 7 лет лишения свободы, если докажут, что ты осознанно участвовал в отмывании. Статья 172 УК РФ (незаконная банковская деятельность) — если обороты квалифицируют как систематическое оказание финансовых услуг без лицензии. Статья 198 УК РФ (уклонение от уплаты налогов) — при неуплате налогов в крупном размере (от 2,7 млн рублей за три года).

Ключевой момент: следствию не нужно доказывать, что ты знал о мошенническом происхождении средств. Достаточно доказать, что ты мог и должен был знать. А при систематической торговле на P2P-платформе аргумент «я не знал» звучит неубедительно.

Что делать, если карту уже заблокировали

Паника — первая реакция. Но именно она делает хуже. Вот алгоритм действий.

- Первое — не совершай никаких операций по другим картам, если они связаны с теми же видами деятельности. Банки мониторят связанные счета, и активность после блокировки одного счета моментально привлечет внимание к остальным.

- Второе — свяжись с банком и уточни причину блокировки. Обычно это 115-ФЗ или 161-ФЗ. Попроси список документов, которые необходимо предоставить. Не спорь, не угрожай. Комплаенс-отдел не меняет решений под давлением. Они меняют решения под давлением бумаг.

- Третье — собери все доказательства легитимности операций: скриншоты сделок с P2P-платформы (с датами, суммами, никами контрагентов), выписки по счету, банковские выписки за последние 6 месяцев, декларацию 3-НДФЛ (если подавал), пояснительную записку с описанием каждой крупной транзакции. Чем подробнее — тем лучше.

- Четвертое — если банк отказал в разблокировке и передал информацию в Росфинмониторинг, обращайся в межведомственную комиссию при ЦБ. Это долго (срок рассмотрения — до 20 рабочих дней, но на практике процесс может затянуться на 2-3 месяца), но это рабочий инструмент. По статистике, значительная часть обращений удовлетворяется в пользу клиента.

- Пятое — параллельно проконсультируйся с юристом, специализирующимся на банковском праве или финансовом мониторинге. Не с «криптоюристом» из Telegram, а с реальным специалистом, который ведёт дела по 115-ФЗ.

Будущее P2P-регулирования в России

Регулирование криптовалют в России движется в сторону ужесточения. Закон «О цифровых финансовых активах» (259-ФЗ) создал правовую рамку, 418-ФЗ от ноября 2024 года установил правила налогообложения. ЦБ России представил концепцию: подготовка законодательной базы до 1 июля 2026 года, лицензирование операторов и брокеров во втором полугодии 2026 года, ответственность за нелегальную деятельность с 1 июля 2027 года. Планируется подключение операторов к Росфинмониторингу и обмен данными по 115-ФЗ.

Для P2P-торговли это означает одно: окно возможностей торговать без последствий закрывается. Те, кто сейчас строит свои торговые привычки без оглядки на комплаенс и налоги, через год-два окажутся в ситуации, когда перестраиваться придется резко и болезненно.

Разумная стратегия — уже сейчас выстраивать прозрачную модель работы: вести учет, платить налоги, использовать проверенные площадки для крупных объемов, а P2P оставить для мелких бытовых операций.

FAQ: ответы на самые частые вопросы о P2P-переводах

Собрал вопросы, которые чаще всего задают в комментариях и личных сообщениях. Если твоего вопроса здесь нет — напиши, добавлю.

Законны ли P2P-переводы в России?

Да, сами по себе переводы между физическими лицами абсолютно законны. Торговля криптовалютой тоже не запрещена — владение и операции с криптой разрешены по 259-ФЗ. Запрещено только использование криптовалюты как средства платежа внутри России. Проблемы начинаются, когда характер и объем операций напоминает предпринимательскую деятельность или когда в цепочке появляются средства сомнительного происхождения. Банк имеет право заблокировать счет при подозрительной активности, даже если формально закон ты не нарушал.

Могут ли заблокировать карту за единичный P2P-перевод?

Вероятность крайне низкая, но не нулевая. Если перевод пришел от лица, которое уже находится в разработке у правоохранительных органов, твоя карта может быть заблокирована даже из-за одной транзакции. Это не типичная ситуация, но она случается, особенно при крупных суммах.

Какая сумма P2P-перевода считается подозрительной для банка?

Конкретного порога нет. Банковские алгоритмы оценивают не только сумму, но и контекст: частоту операций, историю счета, профиль клиента. Формально порог обязательного контроля по 115-ФЗ — 600 000 рублей за одну операцию. Но блокировку могут инициировать при любых суммах, если поведенческий паттерн выглядит подозрительно. Банки могут проверять даже операции на 1 рубль, если они вписываются в подозрительную модель поведения.

Нужно ли платить налог с P2P-продажи криптовалюты?

Да. С 1 января 2025 года криптовалюта в России официально признана имуществом (418-ФЗ). Доход от продажи облагается НДФЛ. Ставка — 13% при годовом доходе до 2,4 млн рублей и 15% при превышении этого порога. Налоговой базой является разница между суммой продажи и документально подтвержденными расходами на покупку. Если подтвердить расходы нечем, налог начисляется на всю сумму поступления. Декларация 3-НДФЛ подаётся до 30 апреля следующего года, налог уплачивается до 15 июля.

Как доказать банку легальность P2P-операций?

Подготовь максимально полный пакет документов: скриншоты сделок с платформы (с датами, суммами, никами контрагентов), выписки по счету, банковские выписки за последние 6 месяцев, декларации 3-НДФЛ (если подавал), пояснительную записку с описанием своей деятельности. Чем больше подтверждающих бумаг — тем выше шансы на разблокировку. Формат пояснения — свободный, подать можно через онлайн-чат банка или в письменном виде.

Что такое чёрный список ЦБ и как из него выйти?

Это реестр лиц, которым банки отказали в обслуживании по основаниям 115-ФЗ. Попадание в этот список означает, что большинство банков будут отказывать тебе в открытии счетов и проведении операций. Выход — через подачу заявления в межведомственную комиссию при Центральном банке с приложением документов, подтверждающих легальность операций. Срок рассмотрения — до 20 рабочих дней, но на практике процесс может затянуться на несколько месяцев.

Безопасно ли торговать на Bybit P2P в 2026 году?

Bybit P2P — сейчас основная рублёвая P2P-площадка для россиян после ухода Binance. Платформа предоставляет эскроу-защиту и арбитраж споров. Но платформа не может проверить, откуда у покупателя деньги на банковской карте. Поэтому риск получить «грязный» перевод остается. Безопаснее — торговать только с верифицированными контрагентами, с высоким рейтингом, на небольшие суммы и с обязательной фиксацией всех деталей сделки. Проверяйте, что имя отправителя платежа совпадает с именем контрагента.

Можно ли использовать P2P для получения зарплаты или оплаты фриланса?

Технически можно, но это плохая идея. Регулярные поступления от одних и тех же лиц банк может квалифицировать как доход от предпринимательской деятельности. Для фриланса лучше оформить самозанятость или ИП: это легализует доходы, дает возможность выдавать чеки и защищает от претензий ФНС. Ставка для самозанятых — 4-6%, что сопоставимо с комиссиями на P2P-площадках.

Что делать, если на карту пришел перевод от незнакомого человека?

Не трать эти деньги. Если перевод не связан ни с какой твоей деятельностью — свяжись с банком и сообщи о нём. Если деньги окажутся ворованными, а ты их потратишь, тебе придется возвращать сумму из собственного кармана, а в худшем случае — отвечать как соучастник.

Стоит ли использовать криптокарты вместо P2P?

Криптокарты (карты, привязанные к крипто-кошелькам) снимают часть рисков, потому что конвертация происходит внутри платформы-эмитента. Ты не принимаешь переводы от незнакомцев — ты тратишь свою крипту через посредника. Bybit, кстати, предлагает виртуальную карту для россиян, которая позволяет тратить крипту напрямую. Минус — комиссия выше, чем при P2P. Плюс — нет контакта с потенциально «грязными» деньгами и значительно ниже риск блокировки банковского счета. Для повседневных трат это разумная альтернатива.