Подписывайтесь, на наш канал

в MAX: https://max.ru/join/DGzfo5SL-3vaHFuy3xfd4Xh89Fte9OJGssdw1B7J1_o

И в Telegram https://t.me/bizjurist

В практике хозяйствующих субъектов нередко возникает ситуация, когда единоличный исполнительный орган (генеральный директор) общества с ограниченной ответственностью одновременно имеет статус индивидуального предпринимателя. При этом встает вопрос: может ли такое лицо (ИП) оказывать своему же ООО юридические услуги? Особую остроту вопрос приобретает, если ООО применяет общую систему налогообложения (ОСНО), а ИП — упрощенную (УСН), и между ними прослеживаются признаки взаимозависимости и общих ресурсов.

В данной статье на примере конкретной ситуации (ООО — микрофинансовая организация, ИП — оказывает юридические услуги, включая взыскание долгов) мы рассмотрим правовые основы таких взаимоотношений, позицию налоговых органов и судебную практику, а также оценим налоговые риски, включая риск признания схемы «дробления бизнеса».

1. Правовая основа: свобода договора и взаимозависимость

1.1. Законодательство не запрещает сделки между взаимозависимыми лицами

Гражданское законодательство провозглашает свободу договора (ст. 421 ГК РФ). Ни Гражданский, ни Налоговый кодекс не содержат запрета на заключение сделок между взаимозависимыми лицами. Более того, факт того, что физическое лицо одновременно является учредителем и генеральным директором ООО, а также имеет статус ИП, не делает сделку по умолчанию незаконной.

С точки зрения налогового законодательства, ООО и ИП в такой конфигурации признаются взаимозависимыми лицами (подп. 2, 7 п. 2 ст. 105.1 НК РФ). Однако сама по себе взаимозависимость не является доказательством получения необоснованной налоговой выгоды. Согласно п. 6 Постановления Пленума ВАС РФ № 53, взаимозависимость может иметь юридическое значение лишь в том случае, если она повлияла на результаты сделок или использовалась для осуществления согласованных действий, не обусловленных разумными экономическими причинами.

1.2. Экономическая целесообразность

Как указал Конституционный Суд РФ (Определение № 320-О-П), налоговое законодательство не использует понятие экономической целесообразности. Налогоплательщик вправе самостоятельно оценивать эффективность своей деятельности. В рассматриваемом случае наличие у ООО статуса микрофинансовой организации (МФО) предполагает высокую потребность в юридическом сопровождении (взыскание просроченной задолженности, судебные процессы). Отсутствие собственной юридической службы в штате ООО и наличие квалифицированных юристов у ИП являются разумным экономическим обоснованием для заключения договора.

2. Налоговые риски: цена сделки и ст. 54.1 НК РФ

Основные налоговые риски связаны с тем, что ООО применяет ОСНО (налог на прибыль), а ИП — УСН (доходы). Это создает для налогового органа стимул проверить, не является ли целью такой схемы завышение расходов ООО за счет «перетока» прибыли на упрощенца.

2.1. Риск контроля цены (рыночность)

По общему правилу, цена в сделке между взаимозависимыми лицами признается рыночной, пока налоговым органом не доказано обратное (п. 3 ст. 105.3 НК РФ). Однако если налоговый орган докажет, что цена многократно отклоняется от рыночного уровня в сторону завышения (для ООО это означает необоснованное завышение расходов), это может быть квалифицировано как получение необоснованной налоговой выгоды (Определение ВС РФ от 29.03.2018 № 303-КГ17-19327).

Рекомендация: Цена юридических услуг должна быть рыночной. Желательно иметь прайс-лист ИП, подтверждение среднерыночных цен в регионе (например, прайсы иных юридических фирм), а также детальные акты оказанных услуг, исключающие сомнения в реальности сделки.

2.2. Применение ст. 54.1 НК РФ

Согласно ст. 54.1 НК РФ, налоговая выгода признается необоснованной, если основной целью сделки является неуплата налогов и если обязательство исполнено не лицом, являющимся стороной договора. В данном случае обязательство будет исполняться самим ИП (или его сотрудниками). Если услуги будут оказаны реально, а цена будет рыночной, оснований для применения ст. 54.1 НК РФ не возникнет.

2.3. Статус контролируемой сделки

Сделка между ООО (ОСНО) и ИП (УСН) может быть признана контролируемой только при условии, что сумма дохода по ней превысит 1 млрд рублей за календарный год (подп. 4 п. 2 ст. 105.14 НК РФ). Если стоимость услуг ниже этой суммы, сделка не подпадает под раздел V.1 НК РФ о контролируемых сделках, и налоговый орган не вправе проверять цены в рамках специального контроля.

3. Ключевой риск: «Дробление бизнеса»

Наибольшую опасность в описанной ситуации представляет не столько сам факт оказания услуг, сколько наличие признаков, позволяющих налоговому органу утверждать, что ИП создан искусственно для сохранения права на спецрежим (УСН), а фактически ведется единый бизнес по выдаче займов и их взысканию.

3.1. Понятие дробления бизнеса

С 2024 года (Федеральный закон № 176-ФЗ) понятие «дробление бизнеса» легализовано в НК РФ, хотя подходы к его выявлению остались прежними. Схема дробления предполагает искусственное распределение доходов, персонала и активов между взаимозависимыми лицами с целью сохранения права на спецрежимы (УСН) и занижения налогов (налога на прибыль, НДС, страховых взносов).

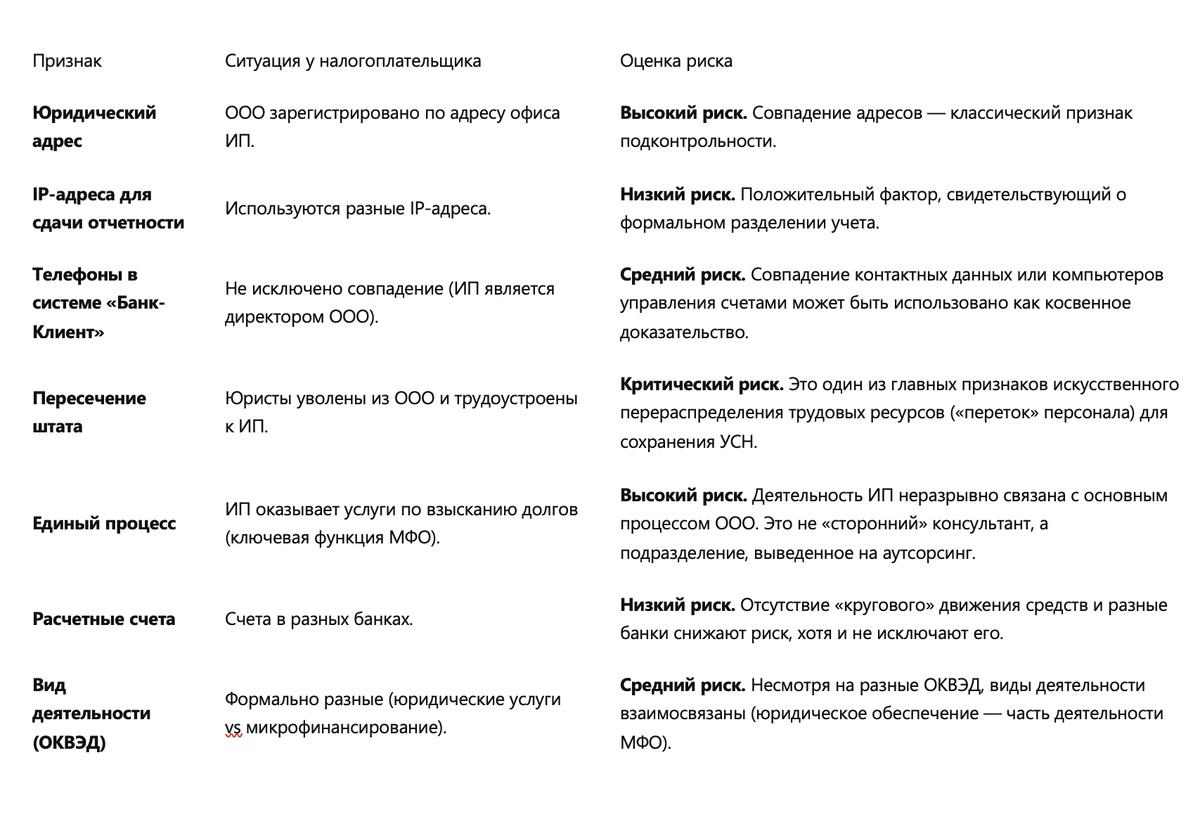

3.2. Анализ признаков дробления в описанной ситуации

Проанализируем обстоятельства дела с точки зрения позиций ФНС (письма от 11.08.2017 № СА-4-7/15895@, от 16.07.2024 № БВ-4-7/8051@) и Верховного Суда РФ (Обзор от 13.12.2023).

3.3. Правовая позиция судов

Суды указывают, что создание нового субъекта само по себе не является дроблением, если у него есть самостоятельная деловая цель и он ведет реальную деятельность (Постановление Президиума ВАС РФ № 15570/12). Однако в рассматриваемом случае есть признаки, которые в совокупности могут быть расценены как дробление:

- Единство управления: одно лицо руководит обоими субъектами.

- Общность ресурсов: общий адрес, переток персонала.

- Единая цель: деятельность ИП напрямую направлена на обеспечение деятельности ООО (взыскание долгов), без которой ООО функционировать не может.

В случае выявления схемы дробления налоговый орган вправе объединить доходы ИП и ООО, пересчитать налоговые обязательства ООО по ОСНО (включая НДС и налог на прибыль) со всего объема выручки, а также доначислить страховые взносы, посчитав сотрудников ИП штатом ООО (Определение ВС РФ от 25.01.2021 № 309-ЭС20-17277).

4. Рекомендации по минимизации налоговых рисков

Чтобы снизить вероятность претензий (как по цене сделки, так и по дроблению), при выстраивании отношений между ИП и ООО рекомендуется учесть следующие меры предосторожности:

- Обоснование деловой цели. Необходимо документально подтвердить, что ООО не могло самостоятельно (силами штата) обеспечить требуемый объем юридической работы, либо что привлечение стороннего ИП (даже аффилированного) экономически выгоднее, чем создание собственного юридического отдела с выплатой зарплат и страховых взносов.

- Рыночная цена. Стоимость услуг не должна многократно превышать рыночный уровень. Рекомендуется подготовить сравнительный анализ цен.

- Детализация документов. Акты оказанных услуг должны содержать расшифровку: количество дел, количество судебных заседаний, объем подготовленных документов. Это подтвердит реальность сделки.

- Минимизация общих признаков. По возможности стоит избегать использования одного офиса (если есть возможность — субаренда с отдельным договором и оплатой), обеспечить раздельное документооборот и максимально дистанцировать управление счетами (разные компьютеры, разные IP).

- Отсутствие «кругового» движения средств. Важно сохранить текущий порядок, при котором отсутствуют безвозвратные займы и иные операции, указывающие на единый пул денежных средств.

Заключение

Подводя итог, можно сделать следующие выводы:

- Закон не запрещает ИП (являющемуся директором и учредителем) оказывать юридические услуги своему ООО. Стороны свободны в заключении договора.

- Основные налоговые риски связаны не с самим фактом сделки, а с возможной квалификацией ее условий (цена) и структуры бизнеса в целом как схемы «дробления».

- При наличии признаков, указанных выше (общий адрес, «переток» персонала, единоличное управление, выполнение работ, обеспечивающих основной процесс МФО), налоговый орган с высокой долей вероятности предпримет попытку переквалификации отношений и доначисления налогов по ОСНО.

- Исход спора будет зависеть от совокупности доказательств: наличия реальной деловой цели, рыночности цены, качества первичной документации и степени разделения ресурсов.

Правовое заключение: При условии соблюдения рыночного ценообразования, надлежащего документального оформления и наличия разумного экономического обоснования (деловой цели) для вывода юридической службы за штат, формальных оснований для запрета сделки нет. Однако ввиду наличия нескольких признаков дробления (адрес, персонал, единство управления), риск доначисления налогов в рамках выездной налоговой проверки оценивается как высокий. Рекомендуется провести детальный аудит взаимоотношений и подготовить обоснование деловой цели до начала оказания услуг.

Данная статья носит информационный характер и не является юридической консультацией. Для принятия решений в конкретной ситуации рекомендуется обратиться к налоговым юристам, специализирующимся на защите при спорах о дроблении бизнеса.