📌 Вчера Т-Технологии опубликовали отчёт по МСФО за 2025 год и провели звонок с инвесторами, делюсь подробностями и моим мнением об акциях компании.

📊 ОТЧЁТ ЗА 2025 г.:

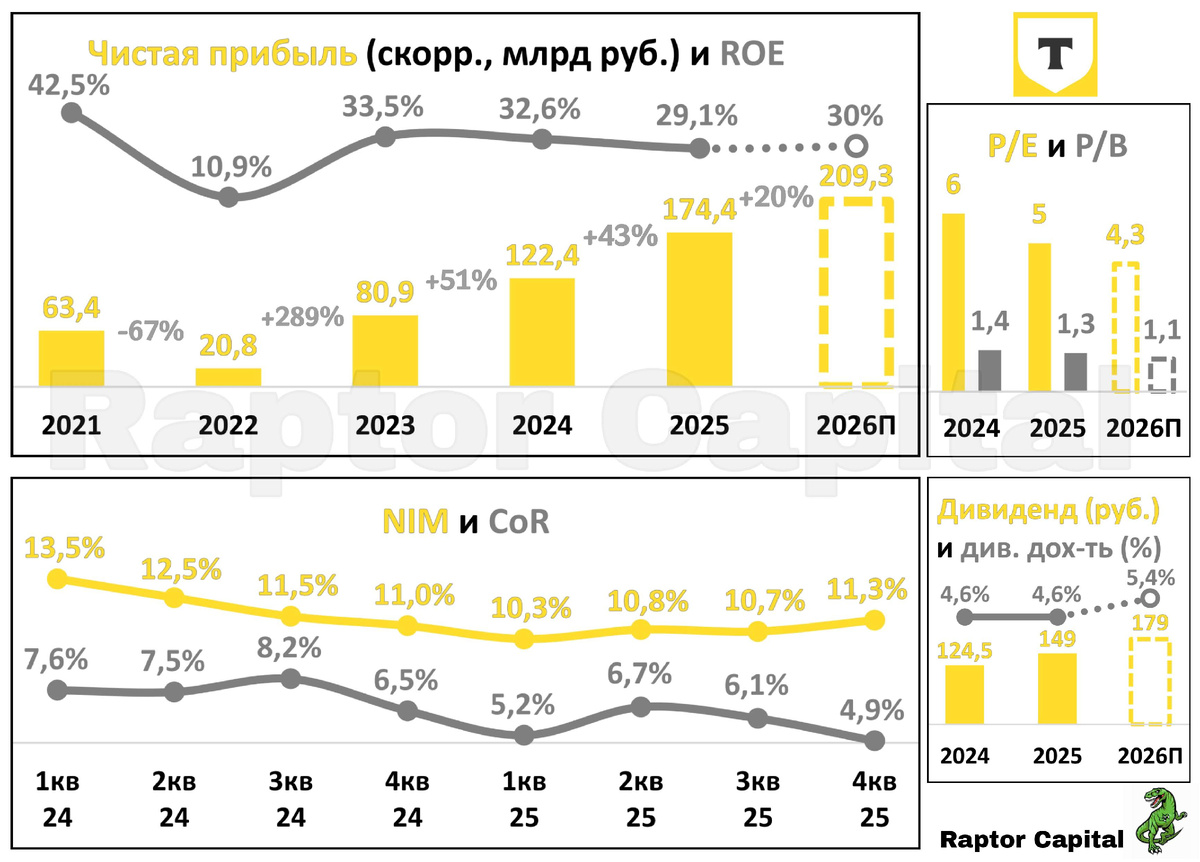

• Из трёх видов чистой прибыли в пресс-релизе больше всего должна интересовать скорректированная (прибыль акционеров без учёта доли в Яндексе). Она выросла на 43% до 174,4 млрд рублей, свой прогноз по росту на 40% выполнили. На 2026 год дали консервативный прогноз по росту прибыли на 20% (как и у Яндекса, видим на графике замедление темпов роста: 51% > 43% > 20%).

• В структуре чистой выручки (выросла на 36% до 738 млрд рублей) следующие изменения: снизилась доля розничного кредитования с 43% до 41%, снизилась доля страхования с 10% до 8%, выросли доли корпоративного бизнеса и малого/среднего бизнеса на пару процентов. При этом в рублях выручка по всем сегментам выросла, что похвально в период жёсткой ДКП.

• Рентабельность капитала (ROE) ожидаемо снизилась из-за поглощения Росбанка с 32,6% до 29,1%, без Росбанка ROE была бы 32%. На 2026 год ставят цель ROE = 30%.

• На нижнем левом графике два важнейших показателя, чистая процентная маржа (NIM) в 4 квартале выросла до 11,3%, а стоимость риска (CoR) снизилась до 4,9%. Разница между двумя показателями выросла до 6,4% (у Сбера 5,6%, у остальных банков ещё ниже), что говорит об очень высокой эффективности компании как банка.

• Подтвердили планы по обратному выкупу до 10% free-float (акции в свободном обращении) в течение года, в 4 квартале 2025 года уже выкупили 1% по ≈3070 рублей, но акции используют для мотивации менеджмента.

💼 ПОГЛОЩЕНИЯ:

• Росбанк забрал 3% от ROE, но обеспечил рост чистой прибыли на акцию на 9%, наибольший эффект в корпоративном бизнесе и автокредитах.

• Через совместное с Интерросой предприятие Т-Технологии владеют долей 5% в Яндексе, 12,5% в Селектеле и 32% в Точка банке. Все три бизнеса – крепкие и растущие, и пока выглядят как удачные покупки.

• Свежая новость – Т-Технологии полностью покупают Авто ру у Яндекса за 35 млрд рублей. Ожидают получить от интеграции более 45 млрд рублей операционного дохода за 3 года (окупаемость выходит 2-3 года).

💰 ДИВИДЕНДЫ:

• За 4 квартал 2025 года планируют выплатить 45 рублей на акцию (див. доходность 1,4% и суммарная по году 4,6%).

• За 2026 год хотят выплатить дивиденды минимум на 20% больше, что даёт сумму из четырёх квартальных выплат 179 рублей на акцию (див. доходность 5,4%).

❓ ОЦЕНКА РЫНКОМ:

• По консервативному прогнозу компании на 2026 год P/E = 4,3x и P/B = 1,1x (у Сбера P/E = 3,9x и P/B = 0,9x). При росте прибыли на 30% получаем тоже P/E = 3,9x. Но часть прибыли уйдёт на увеличение доли в Точка банке, поэтому форвардная оценка всё же чуть дороже, чем у Сбера.

✏️ ВЫВОДЫ:

• Т-Технологии продолжают активно (хоть и медленнее) расти и поглощать другие бизнесы, а оценка акций уже сопоставима со Сбером. По див. доходности Т-Технологиям пока далеко до Сбера, но по темпам роста Сбер очевидно уступает. Продолжаю держать в своём портфеле акции Т-Технологий и считаю компанию одной из наиболее привлекательных среди растущих бизнесов. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём телеграм-канале.

❤️ Поддержите пост реакциями, если было интересно.

_____

👉 Подписывайтесь на мой телеграм-канал , там вы найдёте ещё больше аналитики и обзоров компаний.