Все мы мечтаем не зависеть от зарплаты. И начинать этот путь можно с маленьких шажков. Например, с создания облигационного портфеля, который будет приносить вам пассивный доход каждый месяц.

1. Капитал как основа

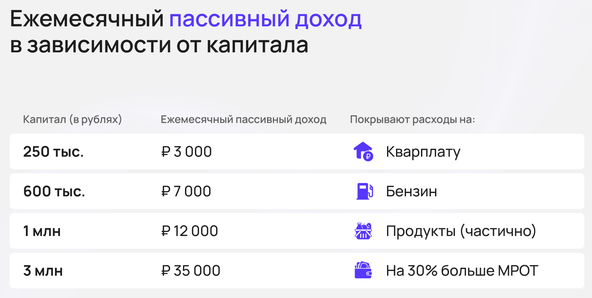

Безусловно, есть большая разница — получать доход со 100 тысяч рублей или с миллиона. В нашей подборке мы рассчитали облигационный портфель на разные суммы: 250 тыс., 600 тыс., 1 млн и 3 млн рублей.

В зависимости от капитала будет разный суммарный доход по купонам. Ниже приводим сводную таблицу — налоги тут уже учтены!

2. Почему облигации, а не акции?

Можно, конечно, выбрать дивидендную стратегию. Но есть о чём задуматься:

- средняя доходность на длинном горизонте (с 2005 года) — около 4%. Скромно;

- дивиденды не гарантированы. Сегодня платят, завтра — уже нет;

- если акция упала в цене, вы можете потерять больше, чем получили;

- выплаты нерегулярные — как правило, раз в полгода или год.

Поэтому мы выбрали облигации. Их можно держать до погашения и не бояться, что цена упадёт. Главное — дождаться срока и забрать номинал.

3. Критерии отбора

Мы составили список облигаций, которые соответствуют следующим условиям:

➖ корпоративные бонды;

➖ без оферт и амортизации;

➖ дюрация желательно не более 3 лет;

➖ купоны фиксированные и ежемесячные;

➖ кредитный рейтинг не ниже BBB+.

4. Облигационный портфель

В итоге получился следующий портфель:

- 10 бумаг из разных секторов;

- компании крупные, но есть бумаги с высокой долговой нагрузкой. Их доля снижена (например, выпуск «Самолёта» — не более 6,5%, для крупных сумм — не более 5%);

- средневзвешенная доходность — 16,5%, что выше ключевой ставки на 1%;

- средневзвешенная дюрация — 2,16 года.

Ниже представлен портфель для капитала в 250 тыс. рублей:

Такой портфель будет приносить ежемесячный пассивный доход в размере 3,4 тыс. рублей до вычета налогов.

Портфели на другие суммы отличаются только количеством бумаг — структура остаётся той же.

5. Риск-менеджмент и психология

«Пассивность» в портфелях с пассивным доходом, конечно же, условная. Любой портфель требует:

- контроля аллокации и периодической ребалансировки;

- хладнокровия при волатильности;

- готовности корректировать стратегию.

Постепенно облигации будут погашаться, деньги придётся перекладывать. Ближайшее погашение в нашем портфеле — в 2028 году.

6. Дисклеймер

Данная подборка не является полноценным портфелем, потому что не учитывает риск-профиль отдельного инвестора. Но на основе этих принципов вы без труда сможете собрать собственный портфель, который будет ежемесячно давать пассивный доход.

Начните с малого — и постепенно, по мере роста капитала, доход позволит покрывать сначала мелкие расходы, а потом и вовсе даст возможность жить на проценты.

Не является инвестиционной рекомендацией.