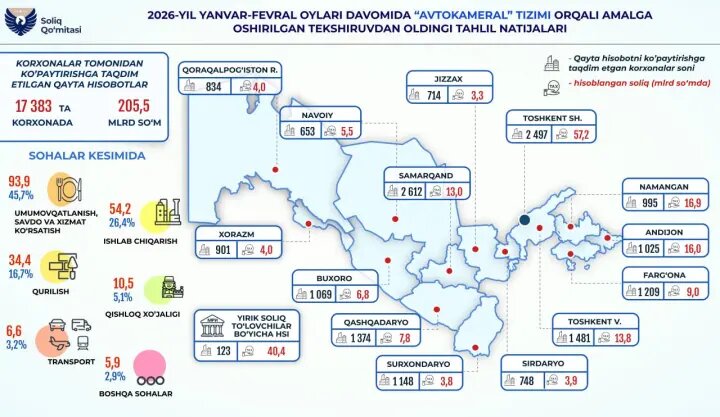

В пресс-службе Налогового комитета Республики Узбекистан сообщили результаты предпроверочного анализа, проведенного в январе-феврале 2026 года. По данным ведомства, по итогам этой работы 17 383 организации представили перерасчеты в сторону увеличения, в результате чего дополнительно начислено 205,5 млрд сумов налогов. Представленные показатели отражают масштабы применения механизма предварительного анализа отчетности, который используется для выявления расхождений и корректировки налоговых обязательств без проведения полноценной налоговой проверки.

Как поясняется в сообщении, предпроверочный анализ направлен на то, чтобы налогоплательщики могли самостоятельно устранить выявленные расхождения и ошибки в отчетности до начала проверочных мероприятий со стороны налоговых органов. Такой подход позволяет своевременно скорректировать данные, привести документы в соответствие с фактическими показателями и снизить необходимость применения более жестких контрольных процедур. В практическом плане это означает, что акцент делается не только на выявлении нарушений, но и на создании условий для добровольного исправления неточностей в рамках действующего порядка налогового администрирования.

Согласно опубликованной информации, наибольшие суммы расхождений были выявлены в сфере общественного питания, торговли и оказания услуг. В этих отраслях объем начисленных сумм составил 93,9 млрд сумов. Существенные показатели также зафиксированы в производственном секторе, где по итогам предпроверочного анализа начислено 54,2 млрд сумов. В строительной отрасли данный показатель достиг 34,4 млрд сумов, в сельском хозяйстве - 10,5 млрд сумов, в транспортной сфере - 6,6 млрд сумов.

Такое распределение свидетельствует о том, что наиболее значительные расхождения выявляются в секторах с высоким оборотом, большим количеством хозяйственных операций и сложной системой расчетов. Речь идет прежде всего о торговле, услугах, производстве и строительстве - направлениях, где объем документооборота и налоговой отчетности особенно велик. Именно в этих сферах своевременное сопоставление данных и устранение неточностей имеет особое значение для обеспечения полноты налоговых поступлений и повышения прозрачности расчетов.

Предпроверочный анализ в данном случае выступает как инструмент профилактического налогового контроля. Его задача заключается не только в фиксации несоответствий, но и в том, чтобы дать налогоплательщику возможность самостоятельно скорректировать отчетность без перехода к более строгим формам контроля. Такой механизм позволяет снизить административную нагрузку как на бизнес, так и на саму налоговую систему, одновременно сохраняя требования к достоверности сведений и своевременности исполнения налоговых обязательств.

Опубликованные цифры показывают, что применение этого механизма уже дает конкретный фискальный результат. Дополнительное начисление 205,5 млрд сумов по итогам перерасчетов свидетельствует о том, что выявленные расхождения имели значительный объем и затрагивали широкий круг организаций. При этом сам факт представления перерасчетов 17 383 организациями указывает на масштаб вовлеченности налогоплательщиков в процесс корректировки отчетности и на активное использование возможностей добровольного устранения выявленных несоответствий.

Подобный подход имеет значение и с точки зрения дальнейшего совершенствования налогового администрирования. Чем более эффективно действует система раннего выявления ошибок и расхождений, тем выше вероятность того, что спорные или неточные данные будут исправлены без длительных процедур и без необходимости проведения дополнительных проверок. Это, в свою очередь, способствует укреплению налоговой дисциплины, повышению качества отчетности и формированию более устойчивых отношений между налоговыми органами и налогоплательщиками.

Таким образом, результаты предпроверочного анализа за январь-февраль 2026 года показывают, что механизм предварительного выявления расхождений продолжает играть заметную роль в системе налогового контроля. По данным Налогового комитета, тысячи организаций уже скорректировали свою отчетность, а наибольшие суммы доначислений пришлись на торговлю, услуги, производство и строительство. В ведомстве подчеркивают, что такой формат работы позволяет устранять ошибки на раннем этапе и повышать эффективность налогового администрирования без проведения проверок.