Привет всем коллегам и друзьям! На связи Ваш старый знакомый, который в 90-х не только успел потерять (а потом и найти) кое-какие деньги. И теперь точно знает: дефолт — это не конец света, а просто конец иллюзий.

Чего боятся люди

Друзья, давайте будем здесь честными, как всегда. Без понтов. Если вы хоть раз писали в комментариях «а вдруг дефолт» под статьёй про акции или облигации — вы не одиноки. Этот страх живёт в головах миллионов людей, которые помнят 90-е, помнят истории про обесценившиеся вклады, про очереди к сберкассам и про то, как рубли превращались в фантики.

Но давайте спокойно разберёмся, что такое дефолт, когда он случается и стоит ли его бояться прямо сейчас. Без паники, без заумных терминов, с примерами из жизни (и моей личной истории).

Что такое дефолт простыми словами

Определение для нормальных людей:

Дефолт — это когда кто-то (государство, компания, банк или ваш сосед дядя Вася) не может платить по своим долгам.

Всё. Не может — и всё. Как если бы вы взяли кредит в банке, перестали работать, и деньги на погашение просто закончились.

Важно: дефолт — это не всегда банкротство. Иногда это просто реструктуризация (отдадим позже, но с другими условиями). Иногда — списание части долга. Иногда — обмен старых долгов на новые (как в 1998-м с ГКО).

Аналогия из жизни:

Представим, что вы заняли у друзей 100 тысяч рублей. Обещали отдать через месяц. Прошло полгода, денег нет, друзья звонят, вы берёте трубку и говорите шепотом. Это преддефолтное состояние. Если вы скажете: «Ребята, я отдам, но через год и по частям» — это дефолт с реструктуризацией. Если скажете: «Ребята, денег нет, но вы держитесь!» — это дефолт без надежды на возврат.

Как оценить риск дефолта

Банки, когда выдают кредиты, смотрят на три вещи:

1. Доходы (сколько вы зарабатываете).

2. Расходы (сколько тратите).

3. Долговая нагрузка (сколько уже должны).

С государствами — то же самое.

Плохой сценарий:

- Доходы не растут (экономика в стагнации).

- Проценты по долгам съедают всё.

- Новые долги берутся, чтобы закрыть старые.

- Долг растёт как снежный ком.

Хороший сценарий:

- Доходы растут (экономика развивается).

- Проценты платятся легко.

- Долг остаётся управляемым.

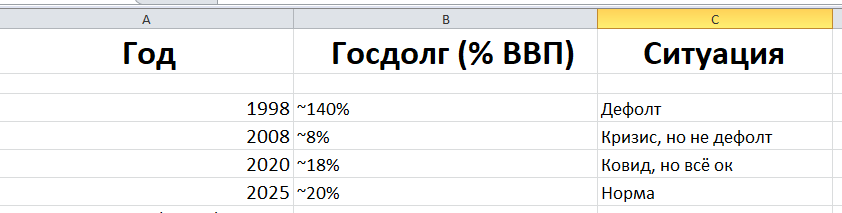

Пример из жизни нашей страны:

Видите разницу? В 1998-м долг был под 140% ВВП. Сейчас — около 20%. Это как сравнивать человека, который должен 1,4 млн при зарплате 100 тысяч, и человека, который должен 200 тысяч при той же зарплате. Разница очевидна.

Почему дефолт не бывает внезапным

Миф: «Вчера всё было хорошо, а сегодня бац — и дефолт».

Реальность: Дефолт — это длительный процесс, который виден за годы.

Признаки надвигающегося дефолта:

1. Долговая нагрузка растёт (долг/ВВП зашкаливает).

2. Процентные ставки по новым займам взлетают (никто не хочет давать в долг даром).

3. Резервы тают (ЦБ тратит валюту, чтобы поддержать курс).

4. Рейтинги падают (S&P, Moody's, Fitch и др. понижают оценки).

5. Капитал утекает (инвесторы выводят деньги).

В 1998-м всё это было видно за полгода. В 2008-м — за несколько месяцев. В 2020-м — вообще было понятно, что ковид создаст проблемы, но мир справился.

Мой личный опыт:

В 1998-м, мой друг детства Алексей Попов(Лёша привет!), работал в одной брокерской конторе. Мы видели, как ГКО (государственные краткосрочные облигации) росли в доходности до 100–150% годовых. Это был маркер: рынок не верит, что государство расплатится. Когда доходность зашкаливает — беги, товарищ! Я побежал (не всем объёмом, а частично). Кто не побежал — тот потерял. Всё потерял...

А что же сейчас?

Смотрим на Россию 2026 года:

ПОКАЗАТЕЛЬ: ЗНАЧЕНИЕ:

Госдолг к ВВП ~20%

Резервы ЦБ ~$600 млрд

Цена нефти $100–110

Курс рубля 80–85 за доллар

Ставка ЦБ 15% (снижается)

Аналитический вывод:

Долговая нагрузка низкая (для сравнения: у США — 120%, у Японии — 250%).

Резервы огромные (хватит на пару лет импорта, даже если нефть упадёт).

Нефть(Urals) дорогая (бюджет сверстан из $70, при $100 — профит).

Ставка снижается (значит, инфляция под контролем).

Риски есть, но они не про дефолт:

Инфляция (реальная — 10–12%, по Росстату — 6–8%).

Санкции (доступ к технологиям ограничен).

Демография (рабочая сила стареет).

Бюрократия (бизнес задыхается).

Но дефолт — это не про сегодня. Это даже не про завтра. Это про гипотетический сценарий, если нефть упадёт до $20, а резервы разворуют. Но пока мы не в 1998-м.

Что делать, если вы всё-таки боитесь

Стратегия защиты от «чёрного лебедя»:

1. Диверсификация по валютам. Часть денег — в рублях (депозиты, акции), часть — в юанях, часть — в золоте (физическом или ETF).

2. Недвижимость. Если есть возможность — покупают квартиру и сдают. В кризис люди всегда хотят где-то жить.

3. Акции экспортёров. Лукойл, Роснефть, Норникель, Сургутнефтегаз — у них валютная выручка, в кризис они выживают.

4. Облигации с коротким сроком. От года до трёх. Не успеет случиться дефолт, а вы уже получили деньги.

5. Образование и навыки. Самая надёжная инвестиция — в себя. Если страна рухнет, а кто умеет делать то, что нужно людям (лечить, учить, строить, программировать), тот не пропадёт.

Пример из жизни (как я пережил дефолт)

В 1998-м я был молодым, дерзким и, как сейчас понимаю, немного наивным. У меня были деньги в ГКО (тогда это считалось надёжным), немного в акциях, немного в долларах под матрасом.

17 августа 1998-го правительство объявило дефолт. ГКО обнулились. Доллар за неделю вырос с 6 до 20 рублей. Акции упали в 3–5 раз.

Я потерял около 70% капитала. Но! У меня остались:

- доллары под матрасом (спасибо подруге, которая научила),

- акции, которые я не продал (и через 3 года они выросли в 10 раз),

- работа (строители всегда нужны, даже в кризис).

Что я из этого вынес:

- Не храни всё в одном месте.

- Имей подушку в валюте.

- Не паникуй и не продавай на дне.

- Кризис — это время возможностей. В 1999–2000 годах можно было купить акции за копейки.

Прогноз (честный и без прикрас)

Ближайшие год-два:

- Дефолта не будет. Долги маленькие, резервы большие.

- Инфляция будет выше официальной.

- Рубль будет слабеть (нужно бюджету).

- Акции будут расти (но не все, а избранные).

Что буду делать лично я:

- Покупать Сбер, Лукойл, Норникель, Сургут.

- Держать 10–20% в юанях или золоте.

- Иметь запас налички на 3–6 месяцев жизни.

- Спать спокойно. Потому что дефолт — это не про нас.

Заключение с улыбкой

Друзья, когда начинается дефолт,-уже поздно бежать. Но если вы следите за новостями, читаете такие статьи и задаёте правильные вопросы — вы уже в безопасности. Потому что вы готовы. Так что не дёргайтесь, инвестируйте с умом и не бойтесь страшных слов. Всем пока,- увидимся в рынках!

P.S. Если вы всё ещё боитесь дефолта — просто не вкладывайте все яйца в одну корзину. И не забывайте про наличку под матрасом. Бабушка знала, что делала:)

Внимание! Данная статья не является индивидуальной инвестиционной рекомендацией! Инвестирование в ценные бумаги связано с риском неблагоприятного изменения их цен, а также с рисками наступления определенных событий, которые могут повлиять на стоимость принадлежащих Вам финансовых инструментов.