Банкротство физических лиц шаг за шагом: понятный путь к спокойствию в 2026 году

Если вы живёте в состоянии постоянного стресса от долгов перед банком, МФО или же у вас накопились долги по ЖКХ или налогам, знакомо ощущение, когда телефон трезвонит с утра до вечера, на карточке — тревога получить деньги, а мысли только о том, как бы избежать очередного ареста или запрета на выезд. Многим нашим клиентам из Тулы, Омска, Новомосковска и по всей России именно такие ситуации мешают жить, работать, планировать отпуск, строить отношения внутри семьи. Люди запутываются, не знают, куда бежать, что делать, кому верить. Мы в «Центре Защиты Заемщиков» всегда в первую очередь хотим — чтобы вы увидели: есть законный, понятный и защищённый путь. Банкротство физических лиц по ФЗ №127 — это не клеймо и не «позор», а сильный юридический инструмент, который выводит из долговой ямы и снимает хроническую тревогу.

Что такое банкротство физлица — простым языком

Человек не просто так идёт на банкротство. Обычно — это крайний шаг, когда набралось слишком много долгов или дохода просто не хватает, чтобы рассчитаться по кредитам, займам, ЖКХ, налогам. Закон о банкротстве (№127-ФЗ) разбирает такую ситуацию и даёт людям возможность — с участием юристов и через суд — пройти процедуру и честно начать новую страницу жизни. Это не «бегство» от обязательств, а официальный путь, прописанный в российском законодательстве для граждан, у которых долгов больше, чем имущества или дохода. Важно: банкротство — это не только судебная история. В 2026 году будет активно развиваться и банкротство через МФЦ — так называемое внесудебное банкротство.

Как выглядит процедура — с точки зрения обычной семьи

В реальной жизни большая часть наших клиентов доходит до банкротства на фоне усталости от давления: коллектора звонят родным и детям, пристав блокирует карты, банкиры угрожают арестами и впаивают новые штрафы, человек вдруг узнаёт о запрете на выезд за границу или даже ограничениях на автомобиль. Повседневные вещи — купить продукты, отправить ребёнка на кружки, оплатить интернет — превращаются в мини-стресс, к которому привыкаешь, как к больному зубу. Но решить это одной «переживанием» не получится. Требуется система, потому что проблема правовая.

Есть два пути: судебное банкротство и внесудебное через МФЦ

Если долг большой, много кредиторов, и сумма выше 500 тысяч — применяется обычно классическая, судебная процедура через арбитражный суд. Но с 2026 года всё больше людей выбирают внесудебное банкротство через МФЦ, потому что это быстрее, проще по документам и дешевле. Можно подать на внесудебное банкротство, если сумма долгов от 25 тысяч до 1 миллиона рублей, при этом должно быть окончание исполнительного производства, то есть пристав закрыл производство из-за невозможности взыскать долг — деньги взять просто не с чего.

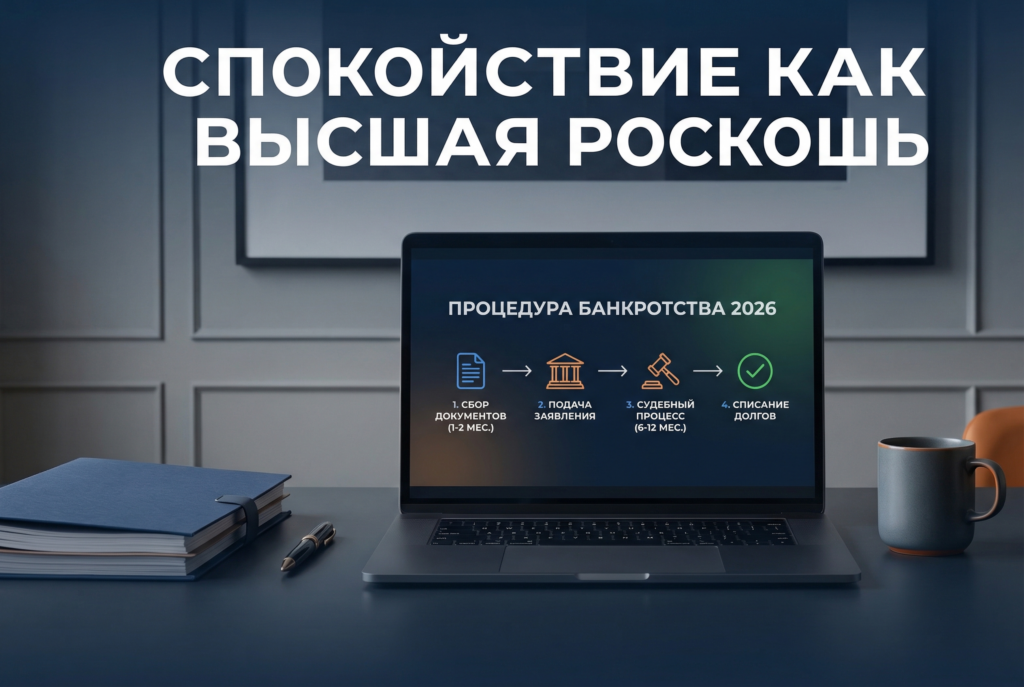

Как это происходит по шагам (понятно и без “волшебства”)

Сначала важно остановиться и не метаться. Не брать новые займы, не скрываться, а честно разобраться: сколько долгов, кому и за что. Пройти бесплатную консультацию у специалистов, таких как команда «Центра Защиты Заемщиков», и получить разбор ситуации. Если выясняется, что подходят условия для внесудебного банкротства через МФЦ — подготовим список документов (паспорт, ИНН, справки о доходах, выписка о долгах, документы о закрытых исполнительных производствах и другие необходимые бумаги). Дальше — помощник, разъяснит, как подать заявление в МФЦ, подскажет, в каком регионе удобнее, можно ли сделать это онлайн. К процессу прикрепляется персональный менеджер, а общаться с юристами можно в привычном чате — не нужно никуда ехать или томиться в ожидании очереди. Всё строго конфиденциально, ведь вопрос долга — личный, и он не для посторонних глаз.

Само рассмотрение заявления в МФЦ занимает 15 рабочих дней. Если всё соответствует правилам (долги, документы, завершённое исполнительно производство), МФЦ запускает процедуру: вас защищают от действий кредиторов и позволяет постепенно перестроить жизнь без угроз и стыда.

Для классической судебной процедуры шаги чуть более формальные: подача заявления, сбор расширенного пакета документов (тут поможет юрист), назначение заседания, ввод процедуры реструктуризации или реализации имущества (важные этапы для понимания последствий), завершение и официальный акт — списание долгов либо частичное погашение за счёт имущества, если оно есть.

В чём риски самостоятельных попыток и почему нужен юрист

Собирать документы на банкротство через МФЦ или в суд можно и самостоятельно, но одна опечатка в заявлении — и процедура затянется или вовсе не запустится. В списке документов для МФЦ на 2026 год бывают нюансы по закрытию исполнительного производства, по правдивости справок о доходах, составлению описи имущества, а любое неточное действие вызывает проблемы, особенно если МФО или банк пытаются оспорить банкротство. Юристы «Центра Защиты Заемщиков» работают с такими ситуациями ежедневно: подскажут, стоит ли подавать заявление в МФЦ или лучше идти в суд, возьмут на себя сбор и подготовку всех бумаг, сами будут на связи, если потребуется пояснить ваши права приставам или кредиторам. За клиентом закрепляется менеджер, вы не остаетесь один на один с “бумажной волокитой”. А если трудности с оплатой услуги — есть рассрочка, можно платить частями без стресса.

Жизненные истории наших клиентов — иллюстрация процесса

Один из наших реальных кейсов — семья из Омска. Три кредита, несколько микрозаймов, коллекторы не дают покоя ни днём, ни ночью, счета заблокированы, зарплата уходит на штрафы и комиссию. Люди боялись лишнего шага: вдруг заберут квартиру? Появились слухи, что банкротство — это опасно для детей и супругов. На консультации разъясняем: единственное жильё забрать нельзя (если оно не в залоге), долги не переходят на детей и родителей (кроме случаев поручительства). После анализа ситуации выяснилось: семья подходит под внесудебное банкротство через МФЦ — пошагово составили документы, подали заявление, и спустя несколько месяцев жизнь вошла в законное русло. Коллекторы перестали надоедать, счета снова доступны для бытовых нужд.

Другой пример — мужчина из Тулы, у которого был долг по налогам и ЖКХ свыше 80 тысяч, и пристав уже неоднократно арестовывал карту и ограничивал выезд. На фоне стресса стала страдать работа, мужчина боялся отпуска с семьёй: что если прямо в аэропорту не выпустят за рубеж? После консультации мы подтвердили: долг подпадает под процедуру внесудебного банкротства — если есть решение об окончании исполнительного производства. Подготовили заявление, сопроводили каждый этап, подсказали, как защитить единственное имущество (авто не под угрозой, если оно не предмет роскоши и не залог), и через пару месяцев ситуация стабилизировалась.

Самозанятые и ИП тоже бывают в сложных ситуациях. Для них важно понять — какие ограничения могут быть после банкротства: например, в течение трёх лет нельзя учредить компанию или быть директором (если это значимо), и пять лет потребуется сообщать о факте банкротства, если вдруг захотите вновь взять кредит. Казалось бы — страшно. Но попробовать начать процедуру с юристом проще, чем сидеть дома, бояться каждого звонка и надеяться, что «авось рассосётся». Юрист чётко расскажет последствия и поможет выбрать удобный момент для старта. Все детали обсуждаются на доверительной консультации, а сами вы в это время можете заниматься семьёй или работой.

Мифы и правда: что важно знать каждому

За годы работы мы отвечали на сотни вопросов. Да, банкротство — это последнее средство, но куда хуже просто “ждать”. Популярные мифы: что заберут квартиру (неправда, если жильё не в залоге), что долги спишут с родственников (только если есть официальные поручители), что кредитор не может подать — может, и порой кредиторы инициируют банкротство раньше самого клиента. Некоторых пугает, что “банкрот” — это надолго: но для повседневной жизни последствий очень мало, и по большинству клиентов жизнь становится только спокойнее.

Зачем нужна консультация и почему важно доверять специалистам

Каждая ситуация уникальна: у кого-то недвижимости нет, кто-то платит алименты, кто-то на ИП или работает “по договорам”. Мы не даём шаблонов и не обещаем чуда по телефону — только честный анализ, только индивидуальная стратегия. Вся переписка — строго конфиденциально, вы не обязаны объяснять знакомым или коллегам, почему решили подать на банкротство. На каждом этапе юридической процедуры юристы и менеджер «Центра Защиты Заемщиков» всегда “рядом” — отвечают в чате, звонят, держат вас в курсе.

Важно помнить: все сроки и шаги — это закон, а не “серые схемы”. Срочных списаний долгов никто не обещает, зато вы будете знать, какие документы нужны, как подать заявление в МФЦ, сколько ждать решение и что делать, если возникнет сложность. Для всех клиентов возможна рассрочка на оплату услуг, поэтому не обязательно копить крупную сумму “на входе”.

Когда вы решаетесь позвонить или отправить заявку — это уже сильный шаг вперёд: вы перестаёте быть “жертвой обстоятельств” и переходите к плану действий.

«Центр Защиты Заемщиков» — это сервис для тех, кто хочет вернуть контроль над жизнью: больше не бояться звонков, не рисковать картами, спокойно строить планы с семьёй и работать без страха. Мы не даём публичных обещаний “все долги спишем” — но вместе разберём, подходит ли ваша ситуация для банкротства через МФЦ, внесудебного или классического судебного банкротства, соберём нужные документы, подскажем по условиям и сделаем процесс юридически чистым и спокойным.

Больше информации и подробностей — на сайте https://czzem.ru/

Помните: каждая история индивидуальна, и ваше спокойствие того стоит, чтобы проконсультироваться со специалистом.