Представьте: вы подаёте документы на регистрацию бизнеса и… ничего не выбираете. Автоматически, по умолчанию, вас определяют на общую систему налогообложения (ОСНО).

Для одних это «джентльменский набор», открывающий двери крупного бизнеса и международных контрактов. Для других – безнадёжный «путь в лабиринте», полный отчётности, высоких ставок и налоговых ловушек.

В 2026 году, после финального этапа налоговой реформы, выбирать режим стало ещё сложнее. Упрощёнка перестала быть тихой гаванью без НДС (теперь порог освобождения резко снижен), а ОСНО стала дороже и ответственнее. Так стоит ли игра свеч? Разбираемся с цифрами и фактами без воды.

Что изменилось в 2026 году? (точные цифры)

Налоговая реформа, закреплённая Федеральным законом № 425-ФЗ, окончательно вступила в силу. Главная цель законодателей – уравнять условия для бизнеса и сделать серые схемы (например, дробление) экономически бессмысленными.

Ключевые изменения 2026 года:

Налог на прибыль вырос до 25% (было 20%).

НДС повышен до 22% (было 20%). Льготные ставки 10% и 0% сохранены для социально значимых товаров.

Коэффициент-дефлятор на 2026 год утверждён в размере 1,090. Именно на него умножаются лимиты для УСН.

Новые лимиты УСН (с учётом коэффициента):

Для применения УСН в 2026 году: доход не более 490,5 млн руб. (было 450 млн).

Для перехода на УСН с 2027 года: доход за 9 месяцев 2026 года не более 367,875 млн руб. (было 337,5 млн).

Остаточная стоимость ОС: не более 218 млн руб.

Численность сотрудников: не более 130 человек (без изменений).

Освобождение от НДС на УСН: порог снижен до 20 млн руб. за 2025 год (для освобождения в 2026 году). Далее лимит будет снижаться: в 2027 году — 15 млн руб., с 2028 — 10 млн руб.

Важный нюанс: переходный период, о котором говорили в правительстве, касался только адаптации к новым ставкам. Он не означает, что можно полгода поработать на ОСНО, а потом передумать. Выбор режима – это решение на год (или с момента регистрации). Но у вас есть время до конца 2026‑го, чтобы вместе с бухгалтером просчитать, что выгоднее именно вам, и спокойно перейти на нужный режим с 1 января 2027‑го.

Что входит в «джентльменский набор» ОСНО‑2026?

ОСНО – это не один налог, а комплект обязательств. Его состав зависит от того, кто вы: ООО или ИП.

Для ООО (налог на прибыль)

Налог на прибыль: 25% с разницы между доходами и подтверждёнными расходами.

Важно: регионы могут устанавливать пониженные ставки для инвесторов или участников специальных инвестпроектов – обязательно уточняйте в своей области (поиск: «закон [ваша область] об инвестиционном налоговом вычете»).

НДС: 22% (льготные 10% и 0% – для отдельных категорий). Главный плюс – входной НДС можно принимать к вычету, что снижает реальную налоговую нагрузку.

Налог на имущество: платится с недвижимости. Ставки региональные, но «вилка» такая: до 2,2% со среднегодовой стоимости и до 2,5% с кадастровой.

Для ИП (налог на доходы физлиц)

НДФЛ: прогрессивная шкала.

· 13% с прибыли до 2,4 млн руб. в год;

· 15% с части прибыли от 2,4 до 5 млн руб.;

· 18% с части прибыли от 5 до 20 млн руб.;

· 20% с части прибыли от 20 до 50 млн руб.;

· 22% с части прибыли свыше 50 млн руб.

(Прибыль = доходы минус подтверждённые профессиональные вычеты.)

НДС: те же 22% (с правом вычета, как и у организаций).

Налог на имущество физлиц: как обычные граждане, но за объекты, используемые в бизнесе.

Общая нагрузка

Страховые взносы за сотрудников – 30% от ФОТ + взносы на травматизм (от 0,2%).

Фиксированные взносы ИП «за себя» в 2026 году – 57 390 ₽.

На первый взгляд страшно. Но у этого костюма есть скрытые карманы.

Важное уточнение: НДС — это не просто «+22% к цене»

НДС — самый коварный налог для новичков. Часто кажется: «ОСНО — это 22% НДС + 25% налог на прибыль, итог 47% дохода отдай государству». Это самая опасная ошибка в расчётах.

НДС — это налог на добавленную стоимость, а не на оборот. Вот как он работает на пальцах с идеально круглыми цифрами, чтобы было понятно раз и навсегда:

1. НДС с продаж (начисленный): вы продали товар за 244 рубля. В этой сумме «сидит» НДС по ставке 22%, который вы должны государству. Чтобы понять, сколько именно, считаем: 244 × 22 / 122 = 44 рубля. (Либо: цена без НДС — 200 руб., НДС — 44 руб.)

2. НДС с закупок (входной): вы купили материалы у поставщика за 122 рубля. В этой сумме уже есть НДС, который вы заплатили поставщику: 122 × 22 / 122 = 22 рубля. Эту сумму государство вам «должно» (ставит к вычету).

3. Что платите вы: вы перечисляете в бюджет не 44 рубля, а разницу: 44 – 22 = 22 рубля.

Реальная налоговая нагрузка по НДС зависит не от оборота, а от того, сколько вы тратите на закупки.

Если расходы большие, НДС к уплате может быть близок к нулю.

Как это влияет на выбор режима в 2026

ОСНО: вы платите НДС с маржи (наценки). Это честно и выгодно, если у вас много расходов.

УСН с НДС: здесь схема иная. Если ваш доход превысил 20 млн руб. в 2025 году, вы обязаны платить НДС. Вы можете выбрать пониженные ставки 5% или 7% (без права на вычет) либо общую ставку 22% (с правом на вычет).

Пример сравнения для 2026 года (идеальные круглые цифры):

Перекупщик: купил товар за 100 руб. (плюс НДС 22 руб. = заплатил 122 руб.). Продал за 200 руб. (плюс НДС 44 руб. = выставил счёт на 244 руб.). Наценка — 100 руб.

На ОСНО: НДС к уплате = 44 (начисленный) − 22 (входной) = 22 руб. (реальная нагрузка — 22% от наценки в 100 руб.).

На УСН (с НДС по ставке 7%): НДС к уплате = 7% от 244 руб. = 17,1 руб. (вычета нет, платим с оборота). Нагрузка — 17,1 руб. против 22 руб. на ОСНО? Но на УСН ещё будет налог УСН (6–15%), а на ОСНО — налог на прибыль 25% с наценки (100 × 25% = 25 руб.). Сравнение становится сложнее, но суть ясна: вычет НДС на ОСНО часто делает его дешевле, чем кажется, особенно если поставщики на ОСНО.

Вывод: уточняя свой выбор, всегда смотрите на своих поставщиков. Если они на ОСНО и дают вам счета-фактуры с НДС, общий режим может оказаться дешевле, чем «упрощёнка с НДС».

Почему ОСНО может быть выгоднее УСН? Три парадоксальных примера

1. Медицина и образование

Частные клиники и школы имеют право на нулевую ставку по налогу на прибыль. При этом на УСН они платили бы 6–15% со всего оборота. Для них ОСНО – это законная экономия миллионов.

2. Гостиничный бизнес

Для отельеров на ОСНО действует льгота: 0% НДС на услуги проживания (продлена до 2030 года). Считаем:

Отель с оборотом 100 млн руб.

На УСН 6%: налог = 6 млн руб.

На ОСНО: НДС с проживания = 0. Налог на прибыль = 0 при грамотном планировании расходов.

Итог: экономия 6 млн руб. в год.

3. Крупные корпоративные клиенты

Если ваши заказчики – заводы, сети или дистрибьюторы на ОСНО, им нужен «входящий» НДС к вычету. Потеряв возможность выставлять счета-фактуры с НДС 22%, вы можете потерять и контракты. Иногда проще заплатить налоги, чем остаться без заказов.

Обратная сторона: отчётность, сроки и риски

Главный минус ОСНО – это административная нагрузка. Если на УСН можно обойтись онлайн-бухгалтерией, то общий режим требует внимания и часто – найма специалиста.

Что и когда сдавать

НДС: декларация ежеквартально, до 25 числа. Только электронно. Налог платится частями: по 1/3 до 28 числа каждого из трёх месяцев после квартала.

Налог на прибыль (для ООО): годовая декларация до 25 марта. В течение года – авансовые платежи.

НДФЛ (для ИП): декларация 3‑НДФЛ до 30 апреля.

Бухгалтерская отчётность (для ООО): только в электронном виде, до 31 марта.

Отчётность за сотрудников: РСВ, 6‑НДФЛ, ЕФС‑1 в СФР – с разной периодичностью.

Налоговая проверяет плательщиков ОСНО пристально, особенно по НДС. Ошибка в счёте-фактуре может стоить доначислений и штрафов.

Цена бухгалтера

Обслуживание на ОСНО стоит дороже. Если для УСН «Доходы» можно найти бухгалтера за 10–15 тыс. руб. в месяц, то для ОСНО с НДС нормальный специалист обойдётся в 30–50 тыс. руб. или 10–15 тыс. на аутсорсе, но с рисками. Закладывайте это в бюджет.

Нюанс для ИП: как считать 1% взносов правильно

Для ИП на ОСНО есть важная деталь в расчёте дополнительных страховых взносов (1% с дохода свыше 300 тыс. руб.). Конституционный суд и ФНС подтвердили: доход можно уменьшить на расходы. То есть 1% платится не со всего оборота, а с разницы: (Доходы – Расходы – 300 тыс.).

Пример:

ИП заработал 5 млн, потратил 3 млн (подтверждённых расходов).

База для 1% = 5 млн – 3 млн – 300 тыс. = 1,7 млн.

Взнос = 17 000 ₽ вместо 50 000 ₽ (если бы считали с оборота). Разница колоссальная.

Но важно: фиксированные взносы «за себя» (57 390 ₽) и сами дополнительные взносы при расчёте базы учитывать нельзя.

Кому ещё особенно выгодна ОСНО в 2026?

IT-компании

Для аккредитованных IT-организаций действуют льготы:

налог на прибыль – 0% (до 2030 года);

страховые взносы – 7,6% вместо 30%;

НДС – 0% при реализации собственного ПО (при выполнении условий).

На УСН таких преференций нет – там ставка 6–15% со всего оборота, и взносы выше. Для разработчиков ОСНО – золотая жила.

Экспортёры

Ставка НДС 0% при экспорте товаров (работ, услуг) даёт право на возмещение входного НДС из бюджета. На УСН возместить НДС нельзя.

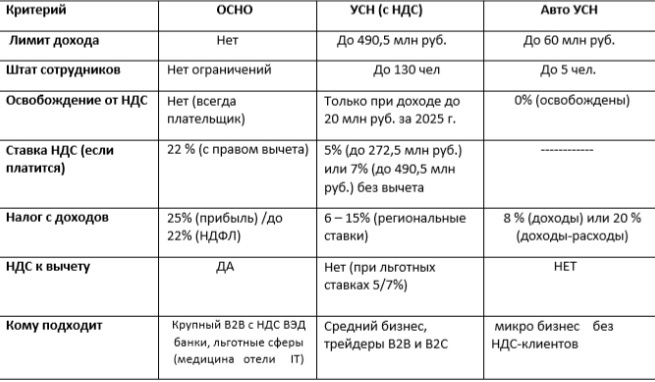

ОСНО против других режимов: таблица сравнения (2026)

Чтобы выбор был наглядным, собрал ключевые параметры в одну таблицу с актуальными цифрами.

Идти в лабиринт или нет? Чек-лист для решения

ОСНО – это осознанный выбор, а не наказание.

Он становится вашим союзником, если:

✅ Вы работаете в сфере с налоговыми льготами (медицина, образование, гостиницы, IT, экспорт).

✅ Ваши клиенты – крупный бизнес, которому нужен входной НДС.

✅ У вас высокие расходы, которые полностью подтверждены, и налог с прибыли получается ниже, чем 6% с оборота.

✅ Вы планируете привлекать инвестиции или выходить на IPO (инвесторам нужна «белая» отчётность).

Он превращается в лабиринт, если:

❌ Ваши клиенты – физические лица или мелкий бизнес без НДС.

❌ У вас нет ресурсов на бухгалтера или вы не готовы погружаться в налоговый учёт.

❌ Вы только стартуете и обороты ещё нестабильны (но следите за лимитом в 20 млн руб., чтобы не «слететь» с освобождения от НДС на УСН).

❌ Ваш бизнес – розница или услуги населению, где все расчёты без НДС.

Главный совет 2026 года

Не выбирайте режим «на глаз». Возьмите свои прогнозные цифры, сходите к бухгалтеру или хотя бы посчитайте в Excel с учётом новых ставок и лимитов. Переходный период, который дало государство, – это время на спокойные расчёты, а не на эксперименты.

Краткий вердикт:

ОСНО-2026 — это не "страшилка", а расчётливая ставка для тех, у кого высокие расходы, крупные клиенты или господдержка. Если ваш бизнес не подходит под эти критерии — УСН остаётся более безопасной и простой гаванью, но теперь тоже с потенциальным НДС.

И помните: на ОСНО, как в дорогом костюме, должно быть удобно. Если жмёт – всегда можно перешить (перейти на другой режим) с нового года. Главное – не пропустить сроки подачи уведомления (до 31 декабря текущего года) и соблюдать новые лимиты: для перехода на УСН с 2027 года доход за 9 месяцев 2026 года не должен превышать 367,875 млн руб.

Важное предупреждение:

Данный материал носит информационно-справочный характер. Автор не оказывает юридических, налоговых или бухгалтерских услуг и не является налоговым консультантом.

Налоговое законодательство РФ меняется, а правоприменительная практика зависит от региона, специфики деятельности налогоплательщика и обстоятельств сделки. Указанные сведения не являются индивидуальной консультацией и могут утратить актуальность на момент прочтения.

Все решения, связанные с применением налоговых норм, вы принимаете самостоятельно, предварительно сверившись с актуальной версией Налогового кодекса РФ и получив консультацию квалифицированного специалиста.

Автор не несет ответственности за любые возможные последствия (включая налоговые доначисления, пени и штрафы), возникшие в результате использования изложенной информации без надлежащей профессиональной проверки.

Подписывайтесь👇

Автор: Игорь 2026 год

#российский_бизнес #2026_тренды #актуальное #стартапы #налоги