Автор: Верный курс

Дата: 07.03.2026

Тикер: X5

Цена на 06.03.2026 (закрытие): 2395 руб.

Введение

В январе 2025 года, после почти девяти месяцев приостановки торгов, на Московской бирже возобновились торги акциями X5 Group (бывшая X5 Retail Group N.V.). Компания завершила редомициляцию, преобразовавшись в ПАО «Корпоративный центр ИКС 5», и теперь её бумаги торгуются под новым тикером X5. Одновременно с возвращением на биржу менеджмент утвердил новую дивидендную политику и выплатил акционерам накопленную за предыдущие годы прибыль. За 2024 год (фактически выплачено в июле 2025) было направлено 648 руб. на акцию, за 9 месяцев 2025 (выплачено в январе 2026) - ещё 368 руб. Суммарно за 12 месяцев инвесторы получили более 1000 руб. на акцию.

Однако такие щедрые выплаты - результат разового перераспределения капитала, накопленного за годы, когда дивиденды не платились из‑за корпоративной структуры. Теперь компания перешла к регулярным выплатам по новой дивидендной политике. Цель этого анализа - понять, какие дивиденды X5 может платить в будущем, используя исключительно официальную отчётность и публичные ориентиры менеджмента.

Важное предупреждение: Материал носит исключительно аналитический и ознакомительный характер, не является индивидуальной инвестиционной рекомендацией или предложением купить/продать ценные бумаги. Инвестиции всегда сопряжены с рисками, включая полную потерю капитала. Все расчёты основаны на публичных данных эмитента и официальных документах, но не гарантируют будущую доходность. Решения об инвестициях вы принимаете самостоятельно.

Новая дивидендная политика: ключевые параметры

Дивидендная политика X5 на 2025-2028 годы была утверждена в марте 2025 года. Её основные положения:

- База для расчёта дивидендов - свободный денежный поток (Free Cash Flow, FCF) группы за отчётный период.

- Целевой диапазон долговой нагрузки - чистый долг / EBITDA на конец года, в течение которого планируется выплата, должен находиться в интервале 1,2х - 1,4х. Если фактический уровень ниже 1,2х, компания может увеличивать долг для финансирования дивидендов; если выше 1,4х - выплаты ограничиваются или не производятся.

- Периодичность - дважды в год: по итогам отчётного года (рекомендация весной, выплата летом) и по итогам девяти месяцев (рекомендация осенью, выплата в конце года).

Таким образом, размер дивиденда зависит от двух величин: FCF за период и долговой ёмкости (возможности нарастить чистый долг до верхней границы целевого диапазона).

Ключевые финансовые показатели (2023–2025)

Прежде чем переходить к расчёту дивидендов, полезно взглянуть на динамику основных метрик бизнеса за последние три года. Это позволит лучше понять, на каких показателях строится прогноз и с какими вызовами сталкивается компания.

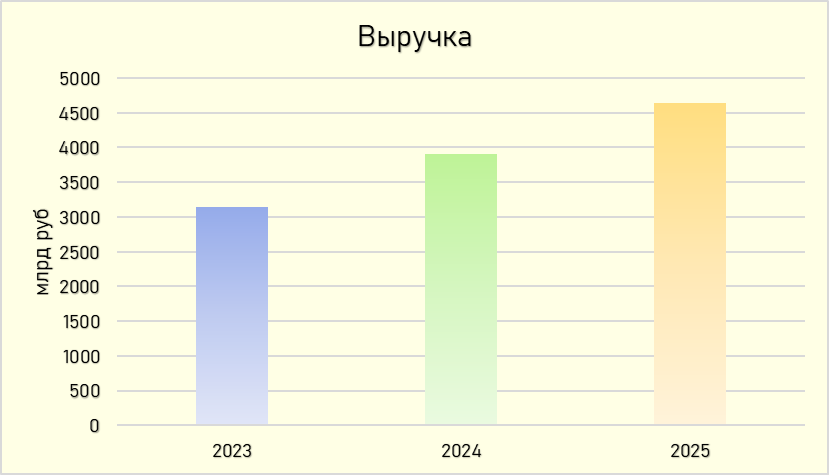

Источник: годовые отчёты 2023, 2024; операционные результаты 4 кв. 2025

- 2023: 3146 млрд (+20,8% г/г)

- 2024: 3908 млрд (+24,2% г/г)

- 2025: 4642 млрд (+18,8% г/г, предварительно)

- Ключевой вывод: компания стабильно растёт двузначными темпами, хотя в 2025 году наметилось замедление на фоне охлаждения потребительского спроса.

Источник: годовые отчёты 2023, 2024; прогноз менеджмента на 2025

- Наблюдение: EBITDA растёт медленнее выручки. Рентабельность неуклонно снижается из-за опережающего роста операционных расходов (персонал, логистика).

Источник: годовые отчёты 2023, 2024; отчёт за 9М 2025

- Наблюдение: чистая прибыль за 9 месяцев 2025 года снизилась на 19,3% г/г. Основная причина - рост расходов на персонал рост процентных расходов на фоне высокой ключевой ставки.

Источник: годовые отчёты 2023, 2024; отчёт за 9М 2025

- Наблюдение: долговая нагрузка остаётся комфортной, но выросла после дивидендных выплат 2025 года. К концу 2025 года она может приблизиться к верхней границе новой дивидендной политики (1,4х).

Источник: отчёты о движении денежных средств. FCF = операционный поток – CAPEX (приобретение основных средств).

- Наблюдение: FCF за 9 месяцев 2025 года оказался под давлением из-за роста капитальных затрат. Компания активно инвестирует в развитие инфраструктуры (роботизация РЦ, строительство ЦОД). При этом в соответствии с озвученным прогнозом менеджмента об объёме капитальных затрат, равном 5,5% от выручки, их общая сумма за год может составить ~255 млрд руб.

Источник: отчёты о движении денежных средств, заявления менеджмента.

- Наблюдение: инвестиционная программа существенно расширяется. Это сознательный выбор менеджмента: закладывать фундамент эффективности сейчас, чтобы снизить издержки в будущем.

Финансовые показатели по отчётности за 2024 год (база для понимания механики)

Прежде чем прогнозировать дивиденды за 2025, посмотрим, как бы работала новая политика на данных 2024 года. Это поможет понять логику расчётов.

Исходные данные из консолидированной отчётности за 2024 год (до применения МСФО 16):

- Выручка: 3 908 047 млн руб.

- EBITDA: 251 807 млн руб. (стр. 89 отчёта)

- Чистый долг на 31.12.2024: 220 834 млн руб. (стр. 96)

- Соотношение Чистый долг / EBITDA: 0,88х (стр. 96)

- Операционный денежный поток: 209 126 млн руб. (пресс-релиз 4 квартала 2024 года, стр. 10)

- Капитальные затраты (CAPEX) можно оценить как «Приобретение основных средств и первоначальные прямые затраты, связанные с активами в форме права пользования»: 139 309 млн руб. (стр. 196 отчёта). Также были затраты на приобретение нематериальных активов (17 903 млн руб.) и приобретение бизнесов (3 717 млн руб.), но для простоты FCF часто считают как операционный поток минус CAPEX в основные средства.

Однако для точного расчёта свободного денежного потока по методологии, близкой к той, что используют компании, нужно брать Cash Flow from Operations минус Capital Expenditures (без учёта финансовых вложений и M&A). Тогда:

FCF (2024) ≈ 209 126 - 139 309 = 69 817 млн руб.

На одну акцию (271,6 млн шт.) это даёт ~257 руб.

Теперь, если бы в 2024 году действовала новая политика, компания могла бы направить на дивиденды:

- Весь FCF (69,8 млрд руб.) - это дало бы 257 руб. на акцию.

- Плюс возможность нарастить долг с фактического 0,88х до нижней границы 1,2х. Ёмкость дополнительного долга: (1,2 - 0,88) × EBITDA = 0,32 × 251,8 млрд = 80,6 млрд руб.. Это добавило бы ещё около 297 руб. на акцию.

Суммарно можно было бы выплатить до 554 руб. на акцию при агрессивном использовании долга. Фактически же за 2024 год было выплачено 648 руб., что даже выше этой оценки, потому что использовалась не только текущая EBITDA, но и накопленная прибыль прошлых лет, лежавшая на балансе в виде денежных средств.

Оценка дивиденда за 2025 год (прогноз)

Теперь применим ту же логику новой дивидендной политики к 2025 году. Полной финансовой отчётности за 2025 пока нет, но у нас есть:

- Операционные результаты за 2025 год: выручка выросла на 18,8% до 4 642 млрд руб. .

- Прогноз менеджмента по рентабельности EBITDA на 2025 год: 5,8–6,0% .

- Ориентир по CAPEX: около 5,5% от выручки (из заявлений компании).

Расчётные параметры на 2025 год:

- Выручка: 4 642 млрд руб.

- EBITDA (возьмём середину диапазона 5,9%): 4 642 × 0,059 = 274 млрд руб.

- Чистый долг на начало 2025 года: 220,8 млрд руб. Но после выплат 2025 года (летом и в январе 2026) долг вырос. Оценить его величину на конец 2025 года сложно без отчётности, но мы можем сделать допущение, что компания в течение 2025 года активно использовала долг для дивидендов, и к концу года Чистый долг/EBITDA приблизился к верхней границе политики (1,4х). Тогда целевой чистый долг на 31.12.2025 = 1,4 × EBITDA = 1,4 × 274 = 383,6 млрд руб..

- FCF за 2025 год оценить трудно, но можно взять операционный денежный поток как EBITDA минус изменение оборотного капитала (предположим, небольшое положительное) и минус налоги. Упрощённо можно принять, что операционный поток близок к EBITDA (с учётом того, что EBITDA не включает арендные платежи, но включает амортизацию, которая является неденежным расходом). Для консервативной оценки возьмём операционный поток = EBITDA × 0,8 (учитывая налоги и изменение оборотки) ≈ 219 млрд руб.. CAPEX: 5,5% от выручки = 0,055 × 4 642 = 255 млрд руб.. Тогда FCF ≈ 219 - 255 = –36 млрд руб. (отрицательный). Это объясняет, почему дивиденды 2025 года выплачивались в долг.

Расчёт дивиденда за 2025 год:

Мы уже получили промежуточный дивиденд за 9 месяцев 2025 в размере 368 руб.. Это было профинансировано увеличением долга. Остаток EBITDA за 4 квартал 2025 (пусть 70 млрд) и изменение долга до целевого уровня 1,4х позволяют оценить остаточную ёмкость для выплат по итогам года.

- EBITDA за 2025: 274 млрд руб.

- Целевой чистый долг (1,4х): 383,6 млрд руб.

- Фактический чистый долг на начало 2025: 220,8 млрд руб.

- Допустимый прирост долга за год: 383,6 – 220,8 = 162,8 млрд руб..

- Из этого прироста часть уже использована на выплату дивидендов за 9 месяцев (368 руб. × 271,6 млн = 100 млрд руб.). Также часть могла уйти на выкуп акций (48 млрд руб. было направлено на выкуп казначейского пакета) и на финансирование отрицательного FCF. Оставшийся запас для дополнительных дивидендов по итогам года - не более 50-60 млрд руб., что соответствует 180-220 руб. на акцию.

Вывод: итоговый дивиденд за 2025 год (доплата после годового собрания) может составить около 180-220 руб. на акцию. Общий дивиденд за 2025 год (9 месяцев + год) будет около 550-590 руб., что даёт дивидендную доходность около 22-24% к текущей цене (но это с учётом уже выплаченных 368 руб.).

Перспективы дивидендов в 2026 году и далее

После выплат 2025 года долговая нагрузка может достигнуть или превысить верхнюю границу 1,4х. Тогда в 2026 году компания не сможет дальше наращивать долг для дивидендов - выплаты будут строго ограничены свободным денежным потоком.

При сохранении CAPEX на уровне 5–5,5% выручки и рентабельности EBITDA около 6%, FCF, скорее всего, останется околонулевым или слабоположительным в 2026 году. Это означает, что дивиденды в 2026 году могут составить не более 100-150 руб. на акцию (доходность 4-6%). По мере снижения ключевой ставки и нормализации затрат FCF будет восстанавливаться, и дивиденды будут расти вместе с бизнесом.

Риски

- Сохранение высокой ключевой ставки будет давить на процентные расходы и чистую прибыль, ограничивая способность генерировать положительный FCF.

- Рост операционных затрат (персонал, логистика) может снизить фактическую EBITDA ниже прогнозов, что ухудшит долговые метрики.

- Замедление потребительского спроса скажется на выручке и, соответственно, на денежном потоке.

Заключение

X5 Group прошла путь от компании с корпоративной неопределённостью до понятного российского эмитента с прозрачной дивидендной политикой. Щедрые выплаты 2025 года стали возможны благодаря накопленному запасу прочности и разовому использованию долга. В дальнейшем дивиденды будут определяться реальной способностью бизнеса генерировать свободный денежный поток. При текущей цене 2395 руб. и ожидаемых дивидендах 2026 года на уровне 4-6% акция выглядит скорее историей умеренного роста с небольшим дивидендным довеском, чем сверхдоходной идеей. Однако для долгосрочного инвестора, верящего в снижение ставок и восстановление экономики, текущие уровни могут стать хорошей точкой входа для получения и дивидендного, и курсового дохода.

Все расчёты основаны на публичной отчётности компании и официальных заявлениях менеджмента. Прогнозы носят оценочный характер.