Мосбиржа – это пример уникального «вечного» бизнеса, компания имеет антициклическую модель, по сути, и монополистическое положение на рынке.

Для сравнения, объем торгов на Мосбирже за 2025 год - 1 744,6 трлн рублей, против 1,47 трлн рублей на СПБ бирже, разница в 1000 раз!

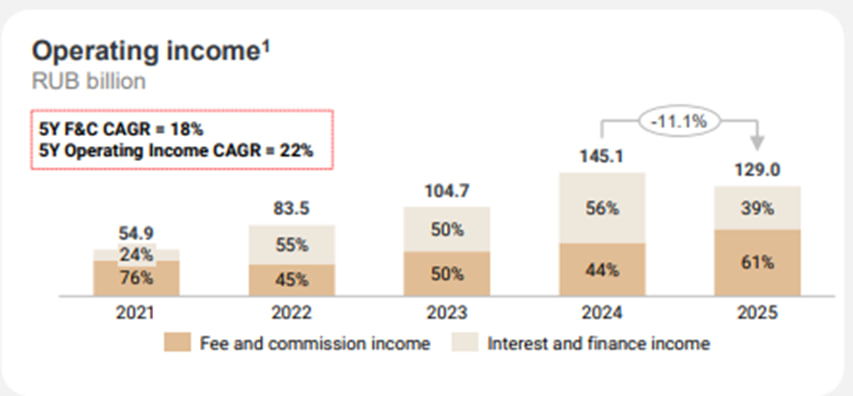

На днях вышла отчетность по МСФО от Мосбиржи, очень интересно взглянуть, как меняются финансовые результаты компании в период снижения ставки.

На диаграмме показана структура(взято из презентации Мосбиржи) операционных доходов Мосбиржи, видна рокировка в доходах, с снижением ставки комиссионные доходы вновь становятся превалирующими.

Комиссионные доходы – 78,6 млрд (+24,88% г/г)

Процентные доходы – 60,1 млрд (-34,9 % г/г)

Операционные прибыль – 129 млрд (-11,1% г/г)

Но снижение ставки не является для Мосбиржи кардинально негативным, потому при снижении ставки возрастает активность торгов и комиссионные доходы растут.

Соответственно она имеет антициклическую модель, при высоких ставках они зарабатывают от размещения денег в ОКУ с корреспондентских и клиринговых счетов, при низких ставках на экономической активности.

Также компания является основным бенефициаром от развития фондового рынка в РФ. Капитализация к ВВП составляет ~25%, что в 2 раза меньше, чем в развивающихся экономиках, если нашу экономику можно назвать развивающейся (+1% ВВП г/г).

Самый большой риск для компании – это потеря доверия инвесторов к финансовой системе РФ.

В целом акции на вышедшую отчетность отреагировали негативно, хотя основной бизнес компании вырос на 25%, инвесторы не замечают этот положительный фактор, смотря только на ближайшую прибыль.

Компания стабильно платит дивы. Минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет 50% от чистой прибыли по МСФО – по дивидендной политике, что тоже хорошо.

P/E – 6,76

P/BV–1,48

Оценка у нее высокая, но это бизнес, способный зарабатывать, как и на высокой ставке, так и на низкой + монополист, как говорил ранее, поэтому такая оценка, но она все еще ниже исторических показателей, но ситуация сильно изменилась с 2021 года, поэтому можно особо не оглядываться на них.

Покупать пока не планирую, пока что крупного апсайда не видится, как в 24 году, при более низкой оценке скорее всего возьму, потому что бизнес очень качественный.

Если вас заинтересовал этот пост, то обязательно загляните в мой тг-канал, там много интересной аналитики, буду рад обсудить с вами инвестиционное поприще)

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ!