Для меня в мире существует три величайшие загадки в истории: тайна строительства египетских пирамид, кто убил американского президента Кеннеди и третье как банк выбирает, какие категории кешбэка предложить.

Иногда при выборе категорий кешбека тебе попадают зоотовары и цветы и начинаешь ломать голову, а как же их применить.

Долгое время я не управлял кешбеком, но сегодня попытаюсь упорядочить для себя знания по его управлению и поделюсь с вами своей системой.

Результаты за февраль показали, что здесь кроется большой потенциал для экономии.

Иногда я платил не той картой и забывал про категории. В итоге деньги возвращались, но хаотично, хотя это хороший способ экономии личного бюджета.

Допустим, семья тратит 70 000 рублей в месяц.

- Если средний кэшбэк по карте равен 1%, то сумма кешбека составит 700 рублей.

- Если грамотно использовать категории и стремиться получить 3-5% , то экономия составит уже около 2100-3500 рублей. За год это примерно 25-40 тысяч рублей.

Как выбрать карты с кешбеком

Вот несколько важных пунтков, на которые я обращаю внимание.

- Форма кешбека.

Следует уточнить форму начисления кешбэка: рубли, бонусы или мили. Конечно предпочтительный вариант это "живые" деньги.

2. Повышенные категории.

Часто у банка существует специальные карты с повышенным кешбэком за покупки в избранных категориях, это также следует изучить перед оформлением карты. Указанные категории должны подходить конкретно вам и быть частью ежемесячных расходов.

Кроме того, рекомендуется проверить округление. Зачастую банки начисляют кешбэк не на все расходы, а, например, округляют сумму в меньшую сторону.

3. Лимиты.

Также важно проверить лимиты по сумме начисляемого кешбека. У банков всегда встречаются те или иные ограничения и наши ожидания по сумме ожидаемого к возврату кешбека могут не оправдаться.

Моя система управления кешбеком

Я выстроил для себя довольно простую систему:

- Выбираем категории (в конце месяца).

Перед этим необходимо провести анализ собственных расходов. Выбираем по возможности разные не повторяющиеся в других банках категории.

Идеальный вариант - категории должны совпадать с расходами.

Также планируем крупные покупки под получение нужной категории кешбека.

2. Фиксируем выбранные категории.

Фиксируем категории, чтобы не забыть. Вести учет категорий можно в таблице, либо в текстовой заметке на смартфоне. Кто-то наклеивает стикеры с переченем категорий на карте, кто-то создает себе заметку в "Избранном" в Телеграмме . Я веду учет в таблице на телефоне, либо сохраняю ее скрин.

3. Делимся выбранными категориями с семьей.

Это очень помогает увеличить получаемый кешбек. Поделиться можно разместив пост в семейном чате, который можно добавить в закрепленное сообщение.

4. Перед оплатой выбираем нужную карту в зависимости от категории.

Перед покупкой надо перевести деньги на карту, при помощи которой планируется оплата

5. Платим.

Можно совместно с женой использовать одни и те же карты - я плачу телефоном при помощи NFC, а жена платит уже пластиковой картой.

6. Получаем кешбек раз в месяц = профит!

Важные правила кешбека

- Самое главное - НЕ тратить больше ради кэшбека.

Вы видите, что получаете 5% назад и начинаете тратить больше, чем планировали. В итоге вместо сбережений получаете перерасход. Так что всегда держите бюджет под контролем.

Потратить 10 000 ради кэшбэка в 500 рублей - это не финансовая стратегия. Это маркетинговая ловушка банка!

2. Не платить по QR-коду

Платить по QR-коду может быть удобно, если вы не всегда берете с собой карту. Оплата идет через систему быстрых платежей (СБП), но в большинстве случаев при оплате подобным способом кешбек не начисляется!

3. Следите за MCC-кодами

Фастфуд и ресторан могут быть разными категориями. Фитнес-зал может пройти как «развлечения», а спортивный магазин иногда определяется как «одежда».

Я не отслеживаю специально МСС-коды, а надо бы...

4. Регулярно отслеживайте изменения условий программы кешбека.

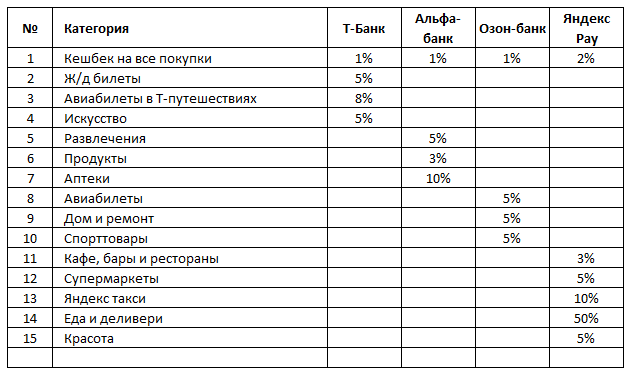

Мои карты с кешбеком на текущий момент

- Альфа-банк.

У Альфы есть дополнительная категория супер кешбека, где обещают до 100%. Пока ничего интересного не выпадало. Пользуюсь картой время от времени.

2. Сбер.

Здесь для меня очень много минусов: кешбэк в баллах, а не рублях. Перевести баллы в рубли 1:1 нельзя. Категории выбираешь только с 1-го числа, в других банках это делается заранее. Карту приходится держать как зарплатную. Использую пока крайне редко.

3. Яндекс Pay.

Здесь также кешбек в баллах. Баллы спасибо от Сбера мне почему-то не нравятся, а вот баллам от Яндекс Pay всегда нахожу применение.

4. Озон-банк.

Здесь мне часто попадаются категории, которые мне подходят. Поэтому карта используется регулярно.

5. Т-банк

Один из самых удобных для меня вариантов. Предлагаемый кешбек нравится. Попадают и супермаркеты (а это круто!) и аптеки. Жене, кстати, такие категории не выпадают.

Иногда пользуюсь акциями партнеров. Это такой раздел, где почти каждый месяц есть ещё дополнительные предложения по кэшбэку буквально во всех категориях.

Что я планирую еще сделать дальше

- Сейчас думаю открыть еще пару дополнительных карт. В последнее время на слуху были Газпромбанк, Совкомбанк, ВТБ, МТС-банк. Надо будет изучить условия и понять, где кэшбэк действительно полезный.

Итог

Кэшбэк - это не способ заработка. Но это маленький элемент финансовой системы.

Если не уделять этому времени, то будут возвращаться незначительные суммы, но если выстроить систему, можно возвращать десятки тысяч рублей в год.

А я продолжаю наводить порядок в своих финансах и строить свою "систему" управления финансами. Приглашаю пройти этот путь вместе со мной.

Делитесь своими лайфхаками в комментариях.