Убыток российских угольных предприятий к концу 2026 года может возрасти в полтора раза,- заявил замминистра энергетики России Дмитрий Исламов в интервью журналу «Эксперт». Чем это грозит отрасли?

Лев Сергеев

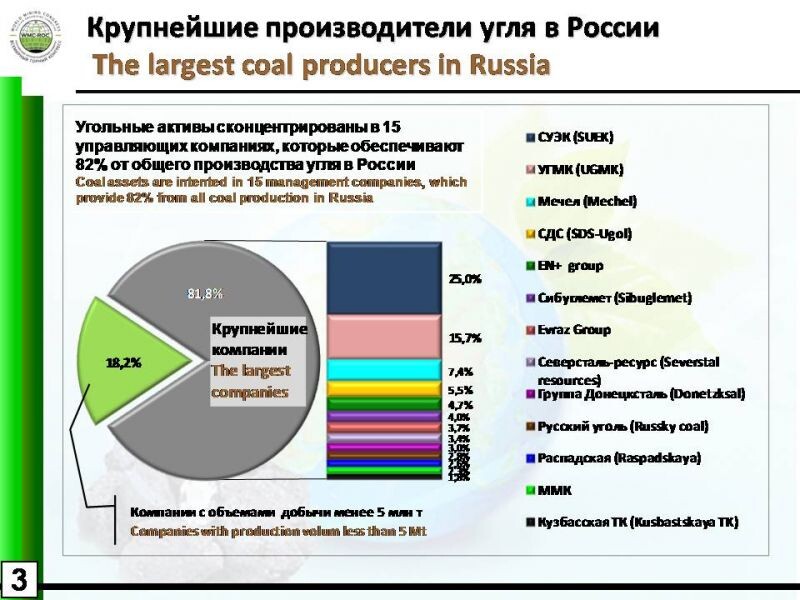

Как раз вчера "ММК-Уголь" (входит в состав группы "ММК") принял решение о временной приостановке горных работ на шахте "Чертинская-Коксовая" в Кемеровской области "в связи с крайне неблагоприятной рыночной ситуацией". И ладно бы только одна шахта испытывала такие проблемы. За 11 месяцев 2025 года совокупный убыток угольщицам кой достиг 343,3 млрд рублей, что значительно превышает показатель аналогичного периода 2024 года — 106,6 млрд рублей. Таким образом, по итогам 2026 года убыток может вырасти до 450 млрд рублей!

Выживание без рынков сбыта

Прогноз, озвученный заместителем министра энергетики Дмитрием Исламовым в интервью журналу «Эксперт», об увеличении убытков угольных предприятий в полтора раза к концу 2026 года, является не просто тревожным сигналом, а официальным подтверждением затяжного структурного кризиса, охватившего отрасль. Нынешние трудности — это не циклический спад, а следствие совокупности внешних и внутренних факторов, формирующих новую, крайне сложную реальность для одного из некогда ключевых экспортных секторов российской экономики.

Основное давление, безусловно, оказывает кардинальное сужение традиционных рынков сбыта. Европейский вектор экспорта, исторически критически важный для поставок энергетического и коксующегося угля, после 2022 года практически полностью утрачен. Переориентация грузопотоков на Восток — на страны Азиатско-Тихоокеанского региона (АТР) — является стратегическим ответом, однако ее реализация сопряжена с фундаментальными проблемами. Мощности Восточного полигона железных дорог (БАМ и Транссиб), даже с учетом активной модернизации, остаются ограниченным ресурсом. Логистический плечо до новых потребителей в Индии, Китае или Вьетнаме существенно длиннее, что влечет за собой рост транспортной составляющей в конечной стоимости угля, снижая его конкурентоспособность по сравнению с поставщиками из Австралии, Индонезии или Монголии.

Уголь вытесняют и внутри России

Внутри страны угольная генерация продолжает терять позиции в энергобалансе. Курс на декарбонизацию, несмотря на коррекцию сроков, остается долгосрочным трендом. Строительство новых объектов ВИЭ и модернизация атомных и газовых мощностей постепенно вытесняют уголь с рынка электроэнергии. Экологическое регулирование ужесточается, что ведет к необходимости значительных инвестиций в мероприятия по снижению выбросов, увеличивая операционные расходы компаний. Потребительский спрос со стороны металлургии, основного покупателя коксующегося угля, также демонстрирует нестабильность на фоне общего замедления темпов роста мировой промышленности.

Технологическое отставание становится все более явным. Доля открытой добычи, хотя и является преимуществом с точки зрения себестоимости, растет, но это происходит за счет истощения наиболее доступных и качественных пластов. Освоение новых месторождений, особенно в удаленных и геологически сложных районах Сибири и Дальнего Востока, требует колоссальных капиталовложений в инфраструктуру — не только в транспорт, но и в энергоснабжение и создание социальной среды для работников. Глубина подземной добычи увеличивается, а значит, растут и риски, и затраты на обеспечение безопасности и рентабельности. Автоматизация и цифровизация процессов внедряются фрагментарно и не могут кардинально изменить ситуацию без масштабных инвестиций, которые в условиях убыточности становятся для компаний неподъемными.

В прогнозе Минэнерго никакого кризиса в угольной отрасли не видно

Финансовый кризис не оставляет возможностей для маневра

Финансовое состояние большинства предприятий стремительно ухудшается. Прогнозируемый рост убытков — прямое следствие сжатия маржинальности. Высокие операционные и логистические издержки не могут быть в полной мере компенсированы ценой на внешнем рынке, который сам по себе отличается высокой волатильностью. Бремя долговой нагрузки, накопленной в более благополучные периоды, становится критическим. Это ограничивает возможности для маневра, модернизации и даже простого поддержания текущей деятельности. Социальная напряженность в моногородах, полностью зависимых от угледобычи, возрастает, передавая дополнительное давление на региональные и федеральные бюджеты, которые вынуждены субсидировать занятость и социальную стабильность.

В этих условиях отрасль стоит перед необходимостью глубокой трансформации. Требуется не просто адаптация к новым рынкам, а пересмотр самой бизнес-модели. Возможными векторами развития может стать дальнейшая глубокая переработка угля с выпуском продукции с более высокой добавленной стоимостью, развитие сопутствующих производств, таких как углехимия. Однако и эти проекты требуют времени, технологий и капитала, которых у отрасли в текущий момент нет. Государственная поддержка, обсуждаемая в формате программ развития Восточного полигона и потенциальных мер налогового стимулирования, носит точечный характер и не может охватить весь спектр проблем.

Таким образом, к концу 2026 года российская угольная отрасль подходит к точке бифуркации. Ее будущее будет зависеть от способности государства и бизнеса выработать скоординированную, долгосрочную стратегию, выходящую за рамки простого латания логистических пробоин. Необходима комплексная программа, сочетающая ускоренное инфраструктурное развитие на Востоке, стимулирование технологического перевооружения, поддержку глубокой переработки сырья и решение накопившихся социальных вопросов. Без такого комплексного подхода убытки будут не только расти, но и консервировать структурную слабость отрасли, ставя под вопрос ее устойчивость в новой глобальной энергетической архитектуре.

Важно понять, что у правительства сегодня нет денег, чтобы спасать угольную отрасль. Минфин ищет новые возможности бороться с дефицитом, который составляет около 11 трлн рублей. Об этом рассказал в интервью "Химагрегатам" финансовый аналитик Ян Арт.