Рост Биткоина 4 марта выглядел странно, если смотреть только через призму «рисковые активы рушатся». Нефть дорожала, а заголовки кричали о кризисе. Однако BTC вернулся в зону $70 000. Это объясняется макроэкономическим шоком и влиянием рынка опционов, где экспирация на $13,27 млрд действует как магнит. — cryptoslate.com

Биткоин, восстановившийся 4 марта, выглядел странно, если рассматривать его только через призму «рисковые активы рушатся». Нефть дорожала, страховщики морских перевозок пересматривали стоимость военных рисков, а трейдеры обращались с Ормузским проливом как с оголенным проводом. Все заголовки свидетельствовали о полномасштабном кризисе.

Однако Биткоин вернулся в ту же зону $70 000, вокруг которой он колебался неделями, несмотря на заметное падение накануне в выходные.

Этим движением объясняются два фактора.

Первый — довольно прямое макроэкономическое влияние. Всякий раз, когда на Ближнем Востоке начинаются нефтяные шоки, рынки быстро закладывают в цены более высокие затраты на энергию, более сложные цепочки поставок и целый ряд других негативных последствий. Совместные удары США и Израиля по Ирану и ответные атаки в Персидском заливе вызвали перебои в Ормузском проливе и привели к серьезному энергетическому шоку.

По мере обострения угроз в районе пролива резко выросли страхование военных рисков и фрахтовые ставки, что повлекло за собой быстрый скачок цен на нефть и газ.

Второй фактор — деривативы. Хотя это не единственная причина восстановления, он объясняет, почему BTC может упасть на фоне шока, а затем вернуться в привычный ценовой диапазон, даже когда на рынке сохраняется нервозность. Наибольшее влияние оказывают опционы, где потоки хеджирования могут притягивать цену к перегруженным страйкам.

Макроэкономический шок дал спичку, но рынок опционов предоставил уже сложенные сухие дрова вокруг отметки $70 000.

Шок, который первым затронул всё: нефть, Ормуз и стоимость транспортировки топлива

Ормузский пролив является критически важным узлом в мировой торговле нефтью и газом. Данные за 2024 год показали, что через пролив ежедневно проходило около 20 миллионов баррелей, что эквивалентно примерно 20% всего мирового потребления жидкого топлива. (eia.gov)

Когда условия в этом узком канале ухудшаются, рынок быстро переоценивает логистику, страхование и фактическую возможность экспорта.

В период с 28 февраля по 4 марта война с Ираном вызвала один из крупнейших шоков на нефтяном рынке за последние десятилетия. Последовавшие удары и ответные меры поставили под угрозу экспорт из важнейшего нефтедобывающего региона мира.

По мере коллапса трафика через пролив транспортные расходы взлетели, а страховщики начали отказываться от покрытия и расширять зоны риска, при этом некоторые судоходные компании даже перенаправляли суда в обход Мыса Доброй Надежды.

Нефть — это кровь мировой экономики, а цены на нефть влияют на всё остальное. Это затрагивает всё: от транспортных расходов и экономики авиаперевозок до затрат на отопление, логистики продовольствия и инфляционных ожиданий.

Поэтому, когда цены на нефть взлетают из-за угрозы самому важному транзитному маршруту в мире, инвесторы задают одни и те же вопросы на всех рынках: куда теперь переместится риск?

Почему Биткоин сначала продали, а затем он отскочил, пока нервозность сохранялась

Первое движение Биткоина при макроэкономическом шоке часто выглядит как простая серия ликвидаций. Обвинять в этом ликвидации неудивительно, учитывая, что Биткоин торгуется 24/7, крупными объемами и с меньшим количеством трений, чем многие другие инструменты. Поэтому, когда трейдеры хотят быстро сократить позиции, они продают то, что могут продать быстро.

И это, безусловно, отчасти правда. Биткоин упал после ударов в выходные, и между 28 февраля и 1 марта было ликвидировано чуть менее $1 млрд.

Это макроэкономический сценарий: когда случается шок, BTC быстро и крупно продается.

Но недостающая часть головоломки — почему он восстановился быстрее всего остального и продолжил тянуться к той же зоне, которая была важна неделями. Здесь в игру вступает рынок опционов.

Зона $70 000 — это перегруженный перекресток в опционах

Опционы сопряжены с большим количеством греческих букв и плотной терминологией, поэтому во времена макроэкономических потрясений они обычно опускаются в рейтинге важности. Но криптоопционы, и в частности опционы на Биткоин, стали настолько крупными, что обладают собственной гравитационной силой.

Крупные институты теперь держат настолько большую экспозицию по опционам, что даже малейшие ежедневные колебания цен вынуждают их хеджироваться.

Гамма измеряет, насколько быстро меняется чувствительность опциона при движении цены. Когда гамма высока, небольшие движения Биткоина могут вызвать более крупные корректировки хеджа. Такой трейдинг может добавить скорости и усилить краткосрочные колебания.

Пиковая зона гаммы для опционов с истечением срока 5 и 6 марта находилась около $71 000, с повышенным диапазоном примерно от $70 500 до $73 000. Это зона, где чувствительность хеджирования достигает пика.

Внутри нее рынок может ощущаться как «подпружиненный», а падения и ралли имеют тенденцию проходить быстрее, поскольку реакция хеджирования усиливается.

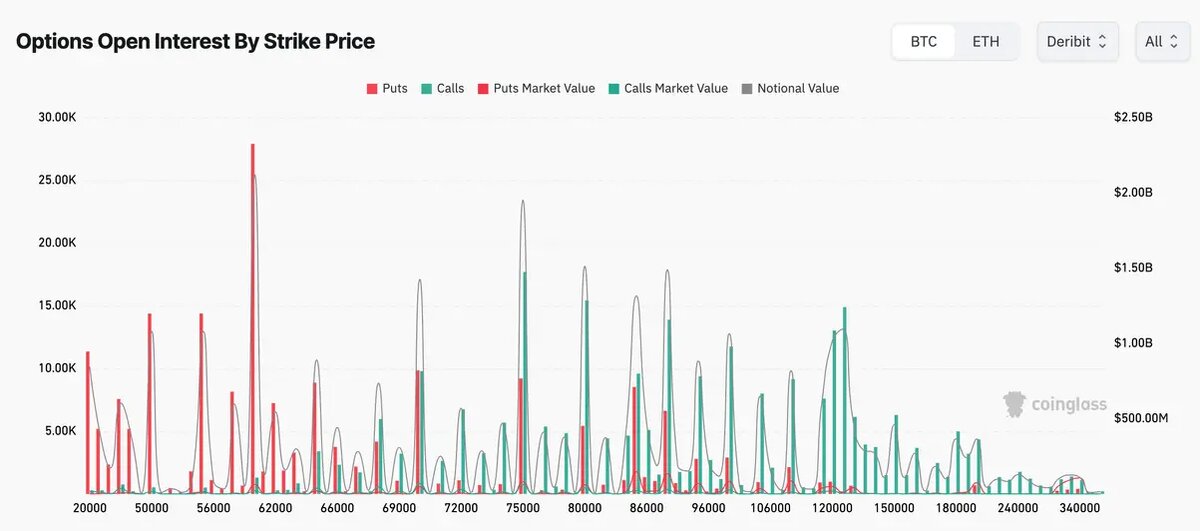

Данные по страйкам подтверждают то же самое. Данные CoinGlass показывают плотную экспозицию между $70 000 и $75 000, поэтому эти два страйка выполняют основную работу.

На уровне $70 000 открытый интерес составляет около 9,3 тыс. пут-опционов и 9,25 тыс. колл-опционов, что соответствует номинальной экспозиции примерно в $1,32 млрд. На уровне $75 000 открытый интерес составляет около 17,36 тыс. колл-опционов и 9,41 тыс. пут-опционов, что соответствует номинальной экспозиции примерно в $1,9 млрд. Эти цифры создают коридор, где значительная часть риска закреплена за узким набором цен.

Это можно сравнить с дорожным движением. В городе есть дороги повсюду, но пробки возникают в узких местах, потому что там пересекается множество маршрутов. Узкое место существует потому, что карта направляет активность через него, а скопления страйков делают то же самое: они направляют потоки хеджирования через узкий диапазон цен.

27 марта имеет значение, потому что сроки истечения концентрируют поведение

При рассмотрении дат истечения срока действия одна дата затмевает все остальные: 27 марта.

На эту дату приходится около 111,7 тыс. колл-опционов и 74,97 тыс. пут-опционов, что составляет примерно $13,27 млрд номинальной экспозиции.

Общий открытый интерес по опционам BTC также вырос с примерно $32 млрд в конце февраля до примерно $36–37 млрд в начале марта, что усиливает влияние потоков, связанных с опционами, в периоды волатильности.

Крупные экспирации концентрируют поведение, поскольку время сжимается, и трейдеры перекатывают позиции вперед, заставляя дилеров более жестко управлять рисками. Хеджирование может усиливаться по мере приближения календаря к крупной экспирации.

Вот почему магнитный эффект определенных ценовых уровней часто усиливается в окнах экспирации.

Чем ближе календарь к 27 марта, тем сильнее коридор страйков вокруг $70 000 и $75 000 может действовать как рельсы. Цена по-прежнему движется, и заголовки по-прежнему имеют значение, а рынок также продолжает натыкаться на одни и те же концентрации риска.

Как нефть связана с опционами

Нефтяной шок обеспечил волатильность, а рынок опционов определил, куда двинется цена по мере восстановления.

Четкая последовательность соответствует окну с 28 февраля по 4 марта.

Во-первых, рынки нефти и морских перевозок быстро переоценили риски по мере ухудшения ситуации в Ормузе и ужесточения экспортной логистики.

Во-вторых, Биткоин продавался в первой волне, потому что он ликвиден и всегда открыт, и потому что инвесторы в целом сокращают позиции при росте волатильности. (fortune.com)

В-третьих, по мере затухания продаж и начала восстановления цены Биткоин наткнулся на коридор, где экспозиция по опционам плотная между $70 000 и $75 000, с пиковой гаммой около $71 000, где чувствительность хеджирования самая высокая. Отскок, достигающий этой полосы, может стать более реактивным, поскольку хеджеры вынуждены корректироваться чаще.

В-четвертых, финансирование добавляет крутящий момент. Данные CoinGlass показали повторяющиеся всплески отрицательного финансирования с конца февраля до начала марта, каждый из которых сопровождался ралли. Это соответствует рынку, склонному к коротким позициям, потому что, когда цена растет, покрытие коротких позиций добавляет покупательное давление. Это давление может быстрее толкать цену в коридор страйков, а полоса высокой гаммы может усилить движение, как только цена туда достигнет.

Почему коридор $70 000 может продолжать появляться до конца марта

Экспирация на $13,27 млрд действует как якорь. Крупные экспирации притягивают торговую активность к страйкам с большим открытым интересом, потому что именно там наиболее сконцентрированы перекатывание позиций и хеджирование. Данные по страйкам указывают на $70 000 и $75 000 как на основные узлы в этом коридоре.

В то же время макроэкономический фон остается напряженным. Продолжающаяся волатильность заставляет Биткоин вести себя как быстрый инструмент для сброса рисков. Он продается в начале шока, а затем восстанавливается в зонах, где позиционирование по деривативам концентрирует потоки.

Вот почему $70 000 может продолжать появляться в качестве цели, даже если заголовки не имеют отношения к криптовалютам. Рынок продолжает возвращаться в одну и ту же область, потому что именно там сегодня сосредоточен риск.

Три момента, за которыми стоит следить дальше

Вам не нужно читать цепочку опционов, чтобы отслеживать, соответствует ли история о коридоре $70 000 все еще актуальной.

Следите за тем, где находятся самые большие концентрации страйков. Если открытый интерес растет, коридор движется вместе с ним, а если он смещается вниз, коридор последует за ним.

Следите за календарем. 27 марта — самая большая экспирация, которую мы видели за некоторое время, и крупные экспирации часто меняют позиционирование после прохождения, поскольку трейдеры перекатывают или закрывают риски.

Следите за макроэкономической волатильностью, связанной с нефтью и морскими перевозками. Ситуация в Ормузе подтолкнула цены на сырую нефть и фрахт вверх. (reuters.com) Если это сохранится, Биткоин, вероятно, продолжит торговаться как быстрый, ликвидный актив, который продается в начале шока, а затем восстанавливается в зонах деривативов, где концентрируется хеджирование.

Нефтяной шок потряс рынки, и Биткоин сначала упал и упал быстро, потому что он ликвиден. Затем восстановление устремилось в коридор от $70 000 до $75 000, где позиционирование по опционам, чувствительность хеджирования и крупная экспирация в конце марта делают ценовое движение более реактивным вокруг одного и того же набора уровней.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac