Автор: Верный курс

Дата: 07 марта 2026 г.

Введение: цели и методология анализа

На фоне объявления ключевой ставки на уровне 15,5% и постепенного снижения доходностей по депозитам инвесторы всё чаще обращают внимание на короткие корпоративные облигации первого эшелона. Такие бумаги позволяют получить небольшую, но гарантированную премию к банковским вкладам, при этом сохраняя ликвидность и избавляя от необходимости выполнять условия маркетинговых акций.

Важное предупреждение: Материал носит исключительно аналитический и ознакомительный характер, не является индивидуальной инвестиционной рекомендацией или предложением купить/продать ценные бумаги. Инвестиции всегда сопряжены с рисками, включая полную потерю капитала. Все расчёты основаны на публичных данных эмитента и официальных документах, но не гарантируют будущую доходность. Решения об инвестициях вы принимаете самостоятельно.

Цель настоящего анализа - оценить инвестиционную привлекательность краткосрочных облигаций ПАО «МТС» серии 001P-20 (ISIN RU000A104SU6) для частного инвестора, ориентированного на горизонт 2-3 месяца и желающего заработать выше среднерыночных ставок по накопительным счетам.

Методология анализа базируется на следующих источниках:

- Решение о выпуске ценных бумаг и документ, содержащий условия размещения (зарегистрированы 04.05.2022).

- Консолидированная финансовая отчётность по МСФО ПАО «МТС» за 2024 год и пресс‑релизы за 4 кв. 2024 и 4 кв. 2025 годов.

- Годовой отчёт ПАО «МТС» за 2024 год.

- Актуальные рыночные данные Московской биржи по состоянию на 07.03.2026.

- Рейтинговые отчёты агентств АКРА, «Эксперт РА», НКР.

Объект анализа: портрет эмитента и параметры выпуска

Эмитент: ПАО «МТС»

ПАО «МТС» - крупнейший российский телекоммуникационный оператор и цифровая экосистема, обслуживающая более 88 млн абонентов в России и Беларуси. Компания занимает лидирующие позиции в сегментах мобильной связи, фиксированного ШПД, платного ТВ, а также активно развивает направления FinTech, AdTech, облачные сервисы (MWS) и медиахолдинг.

Ключевые факторы надёжности:

- Кредитные рейтинги: наивысший уровень по национальной шкале - AAA(RU) от АКРА, ruAAA от «Эксперт РА», AAA.ru от НКР.

- Системообразующий статус: компания входит в перечень системообразующих организаций российской экономики.

- Диверсификация бизнеса: доля нетелеком‑направлений в выручке уже превышает 40%, что снижает зависимость от традиционного рынка связи.

- Прозрачность и корпоративное управление: высокие стандарты раскрытия информации, наличие независимых директоров в Совете, страхование ответственности менеджмента.

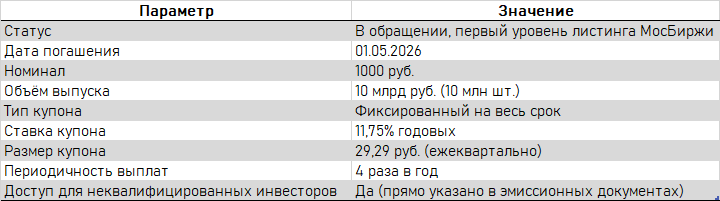

Параметры выпуска МТС 001P-20 (ISIN RU000A104SU6)

Выпуск зарегистрирован в рамках программы биржевых облигаций серии 001P и размещён 06.05.2022.

Финансовое состояние эмитента: факты и рейтинговые оценки

Динамика выручки и рентабельности

Консолидированная отчётность по МСФО демонстрирует устойчивый рост и высокую операционную эффективность.

По итогам 2025 года (пресс‑релиз от 05.03.2026):

- Выручка: 807,2 млрд руб. (+14,7% г/г)

- OIBDA: 279,7 млрд руб. (+13,5% г/г)

- Рентабельность по OIBDA: 34,7%

- Чистая прибыль, относящаяся к акционерам: 35,2 млрд руб. (снижение на 28% г/г из‑за роста процентных расходов в условиях высокой ключевой ставки)

- Капитальные затраты: 120,6 млрд руб. (-8,9% г/г) – компания оптимизирует инвестиционную программу.

В четвёртом квартале 2025 года наблюдалось резкое восстановление чистой прибыли (21,5 млрд руб. против 1,4 млрд в 4К24) благодаря положительной переоценке финансовых инструментов и контролю над расходами.

Долговая нагрузка и ликвидность

На 31.12.2025:

- Общий долг (без учёта аренды): около 713 млрд руб.

- Чистый долг: 458,3 млрд руб. (снижение на 3,9% по сравнению с концом 2024).

- Чистый долг / LTM OIBDA: 1,6 (против 1,9 на конец 2024) - целевой уровень, комфортный для телекоммуникационной отрасли.

Высокая долговая нагрузка остаётся основным фактором риска, но компания активно управляет структурой пассивов. В 2025 году МТС разместила рекордный объём облигаций - около 250 млрд руб., замещая дорогое банковское фондирование и увеличивая долю фиксированных ставок. Значительная часть кредитного портфеля имеет плавающую ставку, что подтверждается заявлениями менеджмента о рефинансировании долга, привязанного к ключевой ставке, и это создаёт чувствительность к денежно‑кредитной политике. Однако менеджмент ожидает снижения ставок во второй половине 2026 года, что улучшит покрытие процентов.

Ликвидность:

- Денежные средства и эквиваленты на конец 2025: 78,0 млрд руб. (падение на 29% к 2024, что связано с погашением части долга и инвестициями в развитие).

- Невыбранные кредитные линии: доступ к значительным объёмам невыбранных кредитных линий в крупнейших российских банках, что обеспечивает высокий запас ликвидности даже при снижении собственных денежных средств.

- Операционный денежный поток за 2025: 274,4 млрд руб. (против 159,0 млрд в 2024) - существенный рост благодаря оптимизации оборотного капитала.

Кредитные рейтинги

Все три ведущих российских агентства подтвердили наивысшие рейтинги МТС:

- АКРА: AAA(RU), прогноз «Стабильный» (подтвержден в дек. 2025).

- НКР: AAA.ru, прогноз «Стабильный» (подтвержден в янв. 2026).

- Эксперт РА: ruAAA, прогноз «Стабильный».

Факторы, поддерживающие рейтинги:

- Сильный бизнес‑профиль и лидирующие позиции на ключевых рынках.

- Высокая операционная рентабельность.

- Умеренная долговая нагрузка и хороший запас ликвидности.

- Качество корпоративного управления и стратегического планирования.

Сдерживающим фактором остаётся зависимость от краткосрочного рефинансирования в условиях высокой волатильности ставок, но рейтинговые агентства оценивают эту чувствительность как приемлемую для наивысшего уровня.

Актуальные корпоративные события

В феврале 2025 года произошла смена генерального директора - Инесса Галактионова сменила Вячеслава Николаева. Одновременно компания объявила о трансформации в холдинговую структуру с выделением экосистемных вертикалей (FinTech, Media, AdTech, MWS) в отдельные юридические лица под управлением ООО «Экосистема МТС». Эти изменения направлены на повышение прозрачности и инвестиционной привлекательности, но не влияют на способность ПАО «МТС» обслуживать долговые обязательства - все облигационные выпуски остаются обязательствами головной компании.

В 2025 году МТС продолжила выплачивать дивиденды в соответствии с утверждённой политикой (не менее 35 руб. на акцию в год), что подтверждает стабильный денежный поток и приверженность интересам акционеров.

Инвестиционная стратегия и анализ рисков

Расчёт ожидаемой доходности (на 06.03.2026)

Исходные данные:

- Дата погашения: 01.05.2026

- Дней до погашения: 56

- Текущая цена (% от номинала): 99,4% (994 руб.)

- Накопленный купонный доход (НКД): 11,59 руб.

- При погашении инвестор получит номинал (1000 руб.) + последний купон (29,29 руб.) = 1029,29 руб.

Расходы при покупке одной облигации:

- Цена без НКД: 994 руб.

- НКД: 11,59 руб.

- Итого затраты: 1005,59 руб.

Доход до налогообложения:

1029,29 – 1005,59 = 23,70 руб. за 56 дней.

Эффективная доходность к погашению (YTM) в % годовых: 15,4% (простая, без капитализации).

Налогообложение:

Весь доход (купон + дисконт) облагается НДФЛ 13%.

Чистая доходность после налогов: 15,4%×0,87≈13,4% годовых.

Вывод: после уплаты налогов облигация даёт чистую доходность примерно на 0,3-0,8 п.п. ниже, чем лучшие вклады без условий. Однако она обладает рядом преимуществ:

- Ликвидность - в любой момент можно зафиксировать прибыль или выйти в деньги, потеряв только часть накопленного купона (в отличие от вклада, где при досрочном закрытии сгорают почти все проценты).

- Потенциал роста цены - если ключевая ставка начнёт снижаться до мая, рыночная стоимость облигации вырастет, и можно получить дополнительный доход от перепродажи (сверх купонного).

- Отсутствие «танцев с бубном» - не нужно открывать новые карты, тратить определённые суммы или быть новым клиентом.

- Использование ИИС - на индивидуальном инвестиционном счёте не придётся платить налоги на прибыль с ценной бумаги.

Факторы риска

- Кредитный риск (дефолт эмитента).

Для компании с рейтингом AAA вероятность дефолта на горизонте 2 месяцев стремится к нулю. Даже при ухудшении макроэкономической ситуации МТС имеет значительный запас ликвидности и доступ к рефинансированию (включая государственную поддержку как системообразующее предприятие). - Рыночный (процентный) риск.

При росте ключевой ставки цена облигации может временно упасть. Если инвестор планирует держать бумагу до погашения, этот риск отсутствует - он гарантированно получит номинал и последний купон. - Риск реинвестирования.

При досрочной продаже и покупке новой бумаги доходность может оказаться ниже ожидаемой, если ставки упадут. Однако для краткосрочной стратегии удержания до погашения этот риск неактуален. - Инфраструктурные риски.

Связаны с возможными сбоями в работе биржи, депозитария или банковских переводов. МТС - публичная компания с высоким уровнем корпоративного управления, что минимизирует такие риски. - Операционные риски бизнеса.

Высокая долговая нагрузка остаётся главным фактором, но она контролируется менеджментом, и соотношение Чистый долг/OIBDA снижается. Давление высоких ставок на прибыль уже учтено рынком.

Итоговое заключение

На основе проведённого анализа можно сделать следующие выводы:

- Эмитент представляет собой эталон надёжности на российском долговом рынке. МТС обладает наивысшими кредитными рейтингами, диверсифицированным бизнесом, сильным операционным денежным потоком и профессиональным управлением долгом. Риск дефолта в ближайшие месяцы отсутствует.

- Облигация МТС 001P-20 (ISIN RU000A104SU6) подходит для краткосрочной стратегии «премия к вкладу». Срок до погашения составляет всего 56 дней. Доходность «грязными» на уровне 15,4% годовых даёт небольшое преимущество перед вкладами, а после уплаты налогов чистая доходность оказывается сопоставимой или чуть ниже, но компенсируется абсолютной ликвидностью и отсутствием маркетинговых условий.

- Текущая рыночная конъюнктура благоприятна для входа. Цена 99,4% от номинала близка к справедливой, НКД невелик. При удержании до погашения инвестор получает предсказуемый результат.

- Альтернативные сценарии. Если ключевая ставка начнёт снижаться раньше мая, цена облигации вырастет, и инвестор сможет зафиксировать дополнительный доход от переоценки. Это делает бумагу интересной даже для спекулятивной стратегии на понижение ставок.

- Облигации МТС 001P-20 могут быть включены в портфель как замена краткосрочному депозиту для инвесторов, ценящих ликвидность и не желающих связывать себя условиями банковских акций.

Итоговая оценка: бумага заслуживает внимания консервативных инвесторов, стремящихся к небольшой премии к вкладам без потери возможности оперативно управлять средствами. Несмотря на налоговые издержки, преимущества ликвидности и отсутствия «танцев с бубном» делают её достойной альтернативой традиционным банковским продуктам.