Банк отчитался по МСФО за 2025г. Без сюрпризов.

• Прибыль: 502 млрд (-9% г/г);

• Чистые процентные доходы: 434 млрд (-11% г/г);

• Чистые комиссионные доходы: 307 млрд (+14% г/г);

• Прочие операционные доходы: 445 млрд (+40% г/г);

• EPS: 79р (-16% г/г).

Рентабельность капитала:

ROE составил 18,3% против 22,9% в прошлом году. Один из самых плохих показателей в секторе.

Менеджмент ставит прогноз на уровне выше 20% в 2026г.

Непостоянные доходы:

Они составили аж 504 млрд ₽. И если скорректировать эти непостоянные доходы, то чистая прибыль отрицательная!

Бо́льшая часть прибыли формируется не за счет ЧПД и комиссионных доходов (как в нормальных банках), а за счет разовых и непостоянных статей доходов.

Чистая процентная маржа составила 2% в 4кв2025 против 0,8% в 4кв24. Это очень хорошо, снижение ключевой ставки помогает.

Достаточность капитала (H20.0):

Достаточность капитала на 01.01.2026г = 9,8%. Минимальный норматив от ЦБ на 2025г = 9,25%, на 2026г = 10%, на 2027г = ~10,75%

Достаточность капитала для банков — один из важнейших факторов, именно по нему мы можем понимать есть ли у банка "запас прочности" для выплаты дивидендов.

У 💳ВТБ достаточность общего капитала самая худшая в секторе (9,8%), самое лучшее у 🏦БСПБ (21,5%), затем 💳Т-Технологии (14%) и 💳Сбер (13,6%).

По нормативам ВТБ уже не проходит по достаточности капитала. Не смогут выплатить повышенные дивиденды, не пройдя эти нормы. Может быть об этом ВТБ активно сейчас спорит с ЦБ и решают вопросики.

Дивиденды:

Идея в ВТБ сейчас существует, если payout составит 40-50% от прибыли (и без условий жирных допэмиссий).

Но по моим расчетам при текущем H20.0 payout составит 25-30% максимум, чтобы войти в норму.

• При 25% payout дивиденд составит 9,48₽ (10,7% дивдох)

• При 30% payout дивиденд составит 11,37₽ (12,8%)

☝️Другие payout прикрепил на фото к посту.

При этом, если конвертация префов случится ДО дивидендной отсечки, то формула расчета дивиденда изменится и сам дивиденд тоже.

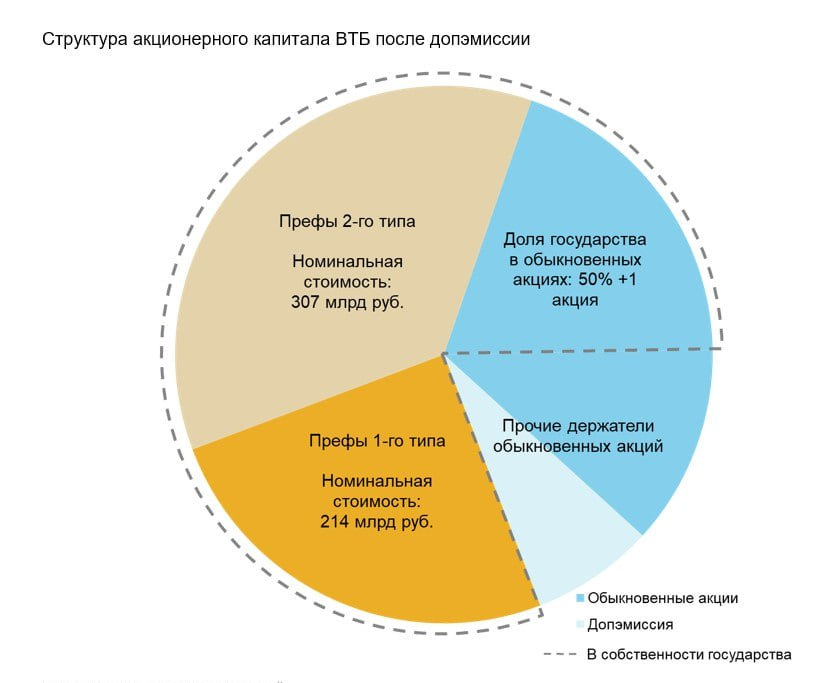

Конвертация префов:

ВТБ конвертирует 24,4 трлн привилегированных акций (номинал 0,01р и 0,1р) в обыкновенные (номинал 50р). В итоге вместо префов будут выпущено 6,3 млрд новых обычек.

В результате у ВТБ станет 12,93 млрд акций АО. Это сильно упростит жизнь и формулу расчета дивиденда.

Если сейчас мы должны вычитать из прибыли дивиденд по префам 1-го и 2-го типа и только затем считать дивиденд по обычке, то после конвертация мы просто может делить дивбазу на 12,93 млрд акций.

Конвертация пройдет в мае. Дивотсечка же ожидается в июле. Но это неточно.

Тогда значения дивидендов будет скорректировано:

• При 25% payout дивиденд составит 9,7₽ (11% дивдох)

• При 30% payout дивиденд составит 11,64₽ (13% дивдох)

☝️На фото также прикрепил повышенные пэйауты.

😡ИТОГИ:

При ROE = 20% в 2026г и далее и дивидендами 11-13% мы получаем темпы роста ВТБ = 7-9%. Это сопоставимо со Сбером.

Оценка в 2 P/E (2025) и 1,7 P/E (2026). Дешево, но раскроется только при 40-50% дивидендах.

Однако на payout 40-50% не хватает достаточности капитала. Если будет payout в 40-50%, то дивдоходность конечно составит 20%. Только вот в таком случае допэмиссия будет неизбежна.

Грубо говоря, при допэмиссии 10%, дивиденд в 20% уже не будет так интересен.

Если ВТБ выполнит свой прогноз в 600 млрд ЧП, то дивиденд за 2026г составит 13-15% при консервативном payout уже после конвертации префов.

При отсутствии допэмиссий это интересно, но что-то я сомневаюсь.

Структура капитала в ВТБ непростая. Префы сильно путают, у банка полно подводных камней. Неподготовленному инвестору я бы не рекомендовал вообще сюда лезть.

Долгосрочно ВТБ, пока что отвратительный выбор. Достаточность капитала H20.0 создает риски новых допэмиссий. А если payout составит 25-30%, то это ничем не лучше Сбера.

Если вы разобрались во всех тонкостях ВТБ, то можно спекулятивно поймать еще один рост.

Ну а для остальных я бы останавливался на 💳Сбере или 💳Т-Технологиях. В ВТБ я не верю, пройду мимо. Очень много "если".

Если статья зашла, то с вас реакция и комментарий. Помогите ее продвинуть.