Наверное, это самый интересный сектор в данный момент на Российском фондовом рынке с понятными перспективами в виде снижения КС.

Давайте по-порядку:

1. 🏦ВТБ

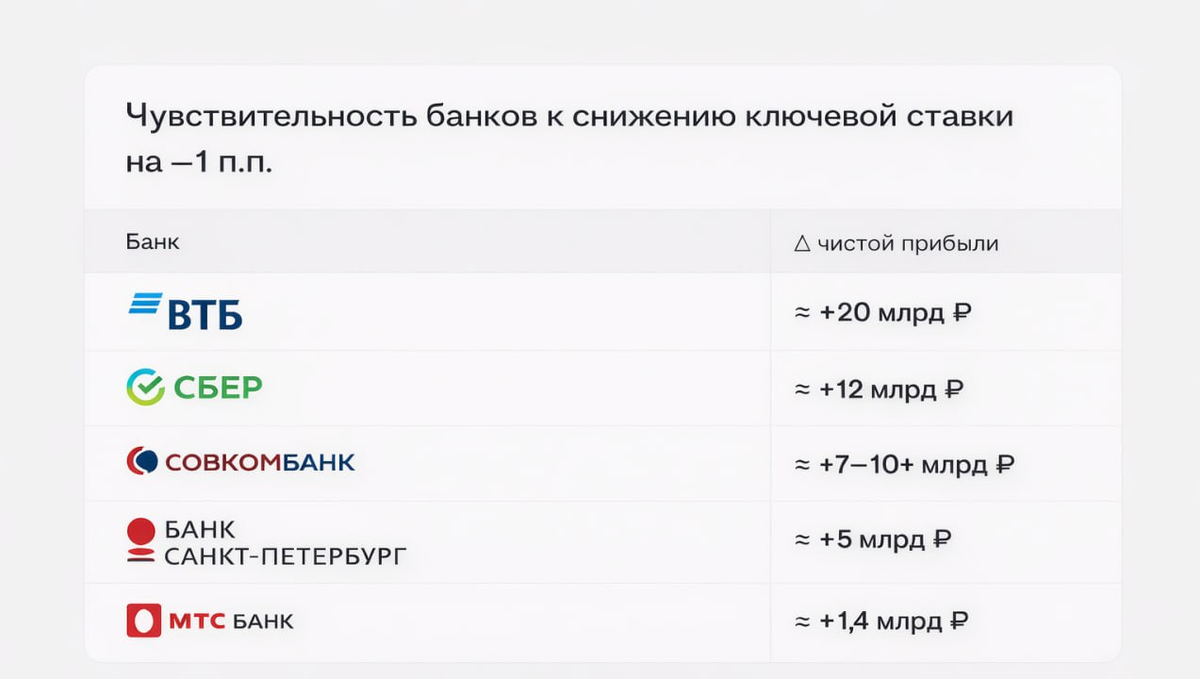

Серьезный бенефициар снижения КС. Каждое снижение КС на -1% дает банку +20 млрд к чистой прибыли, то есть ЧП будет бить рекорды за 2025 и 2026гг.

У ВТБ еще с 2007г плохой менеджмент: проблемы с капиталом, допэмиссии, покупка некачественных и непрофильных активов. Банк обслуживает интересы государство.

С 2007г акции ВТБ упали на 87%. С того времени в управлении банка ничего кардинально не поменялось, но народ верит в то, что сейчас все по-другому. Большие дивиденды возможны только через допэмиссии.

Капитал банка состоит на 56% из префов, которые планируют конвертировать в АО. Все зависит от того, по какой цене будет конвертация и не факт, что по выгодной...

Оценка:

• 2 P/E (LTM) и 1,7 P/E (2026)

• 0,4 P/B (2025)

• Дивдоходность 11-17%

Вывод:

Интересно в моментуме под хороший буст в 2025-2026гг, но долгосрочно я сюда ни ногой! Кто держит - желаю успеть выскочить вовремя.

2. 🏦СБЕР

Каждое снижение КС на 1% дает минус 5 млрд (https://www.interfax.ru/forumspb/1032177) ЧПД (не ЧП!). Не критично. В отчете за январь показали +20% ЧП, но это единоразовый эффект. Хотя все равно круто.

Сбер исторически не умеет в непрофильных активах. Покупка доли в ГК 💻"Элемент" только вызывает вопросы. Если такие сделки продолжатся, то Сбер рискует стать новым ВТБ и потеряет долгосрочный интерес .

В остальном замечательный эмитент со стабильно (но медленно!) растущей ЧП и дивидендами.

Оценка:

• 4,2 P/E (LTM) и 3,8 P/E (2026)

• 0,9 P/B (2025)

• Дивдоходность 12% (2025)

• Дивдоходность 13% (2026)

Вывод:

Если государство не будет лишний раз совать сюда нос (доп налоги, покупка сомнительных активов), то идея долгосрочная однозначно есть. Я держу и докупаю.

3. 🏦Банк СПБ

Снижение ставки наоборот приводит к сужение процентной маржи и снижению ЧПД. Сам банк неплохой, да и дивиденды платит стабильно.

Я прогнозирую в районе 27р дивидендов за 2П2025. В 2026г суммарно 40р и стагнацию ЧП.

Оценка:

• 3,4 P/E (LTM) и 3,7 P/E (2026)

• 0,7 P/B (2025)

• Дивдоходность 12,8% (2025)

• Дивдоходность 11,7% (2026)

Вывод:

Ничего плохого сказать не могу, но и хорошего ожидается мало. Другие банки просто выглядят более интересно.

4. 📱МТС банк

Каждое снижение КС на 1% дает +1,5 млрд ЧП.

Младший брад ВТБ с гениальной практикой - дивиденды под допэмиссию. Сомнительное качество активов и грабительские премии менеджменту, надарили после IPO акций на 8% капитализации. ЛОЛ

Банк выпустил лучший свой отчет за всю историю в 3кв 2025г. За 2025г ЧП может составить 13,5 млрд. За 2026г 21 млрд. Не верю в payout 50% на дивиденды (считаю 25%)

Оценка:

• 5,2 P/E (LTM) и 2,5 P/E (2026)

• 0,4 P/B (2025)

• Дивдоходность 6,5% (2025)

• Дивдоходность 10% (2026)

Вывод:

Идея есть только при распределении 50% ЧП на дивы. Банк очень дешевый, но не без причин. Не люблю я все эти дарения акций + допки + плохие кредиты, суборды, но не исключаю высокий потенциал роста. Я лучше пройду мимо. Подводных камней тьма!

5. 🏦Совкомбанк

Каждое снижение КС на 1% дает +7-10 млрд к чистой прибыли. Еще один сильный бенефициар смягчения ДКП. Снижение ставки до 10% может иксануть прибыль и дивиденды банка.

Прибыль за 2026г при обычных темпах снижения КС может составить 80 млрд рублей. Дно точно пройдено, дальше сильно лучше.

За 2025г выплату дивидендов жду не выше 0,7р. За 2026г уже можно ждать 1,77р.

Оценка:

• 5,8 P/E (LTM) и 2,9 P/E (2026)

• 0,8 P/B (2025)

• Дивдоходность 5% (2025)

• Дивдоходность 13% (2026)

Вывод:

Я даже сам захотел взять после анализа отчетов. Качественно и с дешевой оценкой на 2026г, но нужно снижение КС, иначе будет плохо. Считаю, что покупать и держать можно.

6. 💳Т-Технологии

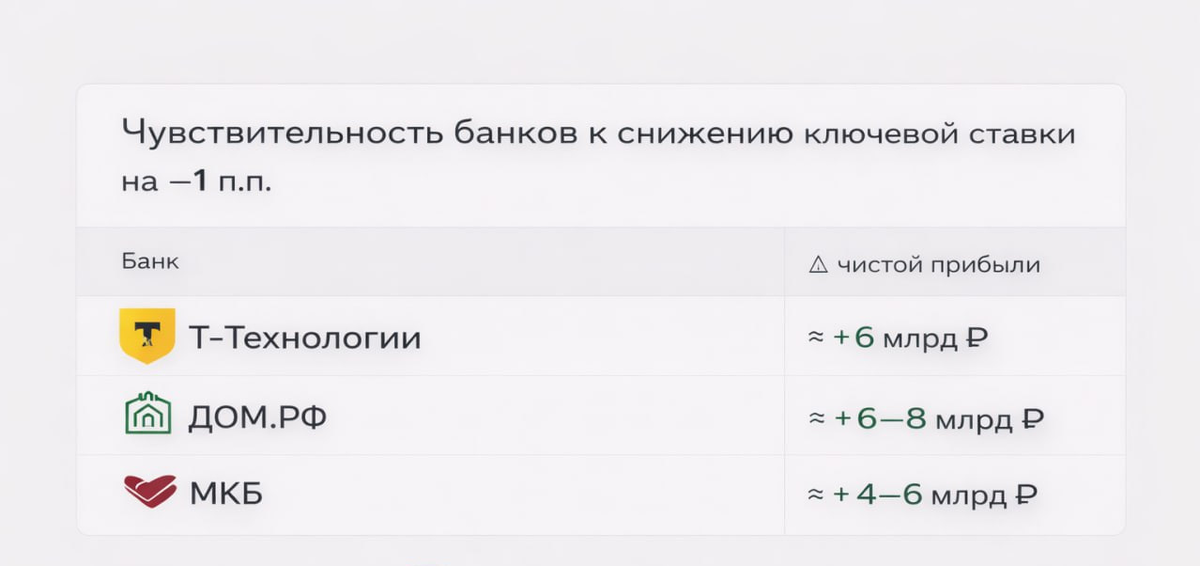

Каждое снижение КС на 1% приносит банку ~+6 млрд ЧП. Средне.

Недавний мой разбор Т-Технологий по-прежнему актуален, почитайте

За 2025г прибыль может составить 171 млрд, за 2026г ~210-220 млрд. Здесь кейс конечно же в темпах ростах и быстром развитии бизнеса. Банк растет по 20-22% г/г.

Оценка:

• 6 P/E (LTM) и 4,3 P/E (2026)

• 1,47 P/B (2025)

• 1 P/B (2026)❗️

• Дивдоходность 4% (2025)

• Дивдоходность 6,7% (2026)

Вывод:

Я считаю, что купить компанию с темпами роста по 20% г/г за 4,3 форвардные прибыли - это выгодное вложение. Не многим больше Сбера, зато развивается быстрее. Нормальные дивиденды там будут уже позже, но акции будут уже дороже. Покупаю дальше.

7. 🏠ДОМ РФ

Снижение КС на 1% может принести компании +6-8 млрд рублей. Это прям хорошо.

Прибыль в 2026г должна бить рекорды. Прогнозирую 85 млрд ЧП за 2025г и 95-100 млрд рублей за 2026.

При payout 50% дивиденд за 2025г = 240р. За 2026г = 280р. По своим планам ДОМ РФ хочет расти по 10%+ г/г с ROE 20%+.

Оценка:

• 4,5 P/E (LTM) и 3,8 P/E (2026)

• 0,94 P/B (2025)

• Дивдоходность 11,2% (2025)

• Дивдоходность 13% (2026)

Вывод:

По оценке сильно схож со Сбером, но Сбер эффективнее по ROE, поэтому я бы выбрал его. Но и ДОМ РФ выглядит отлично, сам готов присмотреться при дисконте к мультипликаторам Сбера. Ничего плохо сказать не могу, можно брать, если Сбер чем-то не нравится. Но я пока посижу в Сбере.

8. 🏦МКБ

Снижение КС на 1% дает банку +4-6 млрд рублей (могу ошибаться).

Банк очень мутный, мало что раскрывает, проводит допэмиссии, не платит дивиденды и имеет низкую процентную маржу.

Оценка:

• 9,6 P/E (LTM) и 5 P/E (2026)

• 0,55 P/B (2025)

• Дивдоходность 0% (2025)

• Дивдоходность 0% (2026)

Вывод:

А что тут говорить? Без дивидендов нет и шансов на переоценку. Если с нами не хотят делиться прибылью, то и толку от прибыли? Тем более оценка не прям дешевая, даже ВТБ интереснее... не держать, не покупать, продавать.

ИТОГО:

Много бумаг из сектора действительно интересны и сам сектор тоже. Я выделяю ТОП своих фаворитов.

1. Т-Технологии

2. Сбер

3. Совкомбанк

4. ДОМ РФ

Этот обзор мне стоил кучу времени, нервов и даже чуть денег, поэтому мне будет очень приятно, если вы поставите ЛЮБУЮ реакцию и напишите комментарий за мои труды.

Тяжело делать такие крупные и подробные разборы, поэтому надеюсь на вашу поддержку. Спасибо, друзья 🤝