Вы копили на пенсию, отчисляли проценты, может быть, даже участвовали в программе софинансирования или вложили материнский капитал. И вот настал тот самый возраст, когда можно начинать пользоваться этими деньгами. Но как именно? Будут ли платить каждый месяц по чуть-чуть или можно забрать всё и сразу?

Ответ на этот вопрос в 2026 году стал еще актуальнее, потому что изменились правила расчета. Теперь у многих появился шанс получить свои накопления не в виде скромной ежемесячной прибавки, а одной суммой. И сумма эта может быть весьма внушительной — до 440 тысяч рублей .

В этой статье мы подробно, шаг за шагом, разберем, кому в 2026 году положена единовременная выплата пенсионных накоплений, какие условия нужно соблюсти, как рассчитать свою сумму и куда обращаться.

Что такое накопительная пенсия и у кого она есть

Для начала давайте четко определим, о каких деньгах идет речь. Накопительная пенсия — это средства, которые формировались отдельно от страховой пенсии. Их особенность в том, что они копились на индивидуальном счете в рублях и могли инвестироваться для получения дохода.

У кого сформированы накопления:

- Граждане 1967 года рождения и моложе, за которых работодатели уплачивали страховые взносы в период с 2002 по 2013 год .

- Мужчины 1953–1966 годов рождения и женщины 1957–1966 годов рождения, за которых взносы уплачивались в 2002–2004 годах .

- Участники Программы государственного софинансирования пенсий, действовавшей с 2008 по 2014 год (те, кто делал добровольные взносы, и государство удваивало их) .

- Те, кто направил средства материнского (семейного) капитала на формирование своей будущей пенсии .

С 2014 года действует мораторий на формирование накопительной пенсии за счет страховых взносов, поэтому новые поступления от работодателей туда не идут. Но уже накопленные средства продолжают инвестироваться и могут быть выплачены .

Три условия для получения единовременной выплаты в 2026

Законодательство предусматривает три способа выплаты пенсионных накоплений: единовременная (всё сразу), срочная (в течение не менее 10 лет) и пожизненная (накопительная пенсия) . Чтобы получить всё и сразу, должны выполняться следующие условия.

Условие 1. Возраст

Право на получение средств пенсионных накоплений возникает при наступлении права на страховую пенсию по старости. В 2026 году это:

- для женщин — 55 лет (при досрочном выходе возраст может быть ниже);

- для мужчин — 60 лет .

Важно: это не общеустановленный пенсионный возраст для страховой пенсии (59 и 64 года), а специальный возраст для назначения накопительной пенсии, который остался на уровне 55/60 лет. Поэтому обратиться за накоплениями можно раньше, чем за страховой пенсией.

Также право возникает у граждан, которым страховая пенсия по старости назначается досрочно (например, педагоги, медики, северяне и др.). В этом случае за накоплениями можно обратиться одновременно с назначением досрочной пенсии .

Условие 2. Расчет ежемесячной суммы

С 1 января 2026 года действуют обновленные параметры расчета :

- Ожидаемый период выплаты накопительной пенсии составляет 270 месяцев (22,5 года). Эта цифра утверждена законом на 2026 год и нужна для того, чтобы рассчитать, какую сумму вы могли бы получать каждый месяц, если бы оформили накопительную пенсию .

- Федеральный прожиточный минимум пенсионера в 2026 году установлен в размере 16 288 рублей .

Эти два показателя используются для сравнения.

Условие 3. Критерий 10%

Главный критерий для единовременной выплаты: если рассчитанная ежемесячная сумма накопительной пенсии меньше или равна 10% от прожиточного минимума пенсионера, выплата производится единовременно .

Посчитаем 10% от прожиточного минимума:

16 288 рублей × 10% = 1 628,8 рубля.

Это порог. Ваша расчетная ежемесячная накопительная пенсия не должна превышать эту сумму.

Как рассчитать свою максимальную сумму для единовременной выплаты

Чтобы понять, попадаете ли вы под критерий, нужно сделать простой расчет.

Формула:

Сумма накоплений / 270 месяцев = Расчетная ежемесячная выплата

Если результат меньше или равен 1 628,8 рубля, вы можете претендовать на единовременную выплату всей суммы.

Отсюда можно вывести и максимальную сумму накоплений, которая еще позволяет получить всё сразу:

1 628,8 руб. × 270 месяцев = 439 776 рублей .

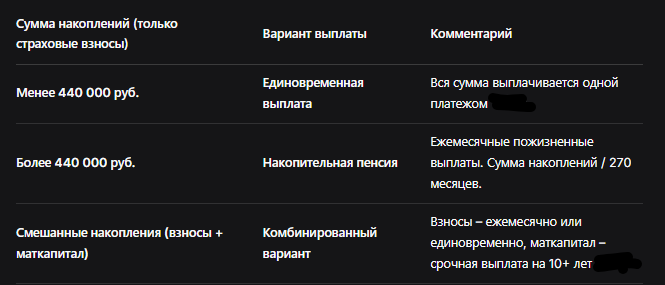

Таким образом, если сумма ваших пенсионных накоплений составляет менее 440 тысяч рублей, вы имеете право получить их единовременно. Если сумма больше — вам будут выплачивать ежемесячную накопительную пенсию (примерно по 1/270 части в месяц) .

Важные нюансы: разные источники накоплений

Ситуация может быть сложнее, если ваши накопления сформированы из разных источников (например, обычные страховые взносы плюс средства маткапитала или софинансирования). Эксперты объясняют, что здесь возможны варианты .

Вариант А: только страховые взносы работодателя

Если на вашем счете нет средств софинансирования и маткапитала, правило простое: сумма до 440 тыс. — единовременная выплата, свыше — ежемесячная .

Вариант Б: есть средства софинансирования или маткапитала

Здесь можно подать два заявления одновременно:

- По основным накоплениям (взносы работодателя) — либо единовременная (если их часть меньше порога), либо ежемесячная.

- По льготным средствам (софинансирование, маткапитал) — можно оформить срочную пенсионную выплату на срок не менее 10 лет (120 месяцев) .

Таким образом, даже если общая сумма велика, можно получить единовременно ту часть, которая формировалась из взносов работодателя и не превышает порог. Это значительно увеличивает гибкость.

Таблица: Варианты выплат в зависимости от суммы накоплений

Программа долгосрочных сбережений (ПДС) как альтернатива

С 2024 года в России действует еще один инструмент — Программа долгосрочных сбережений (ПДС) . Если вы переведете свои пенсионные накопления в ПДС, правила игры меняются .

Преимущества ПДС для получения денег:

- Вы сами можете выбрать срок выплаты (например, через 5 лет после достижения 55/60 лет или через 15 лет участия в программе) .

- Если размер пожизненной выплаты меньше 10% ПМП, можно снять все средства разом .

- Средства можно использовать в особых ситуациях (дорогостоящее лечение, потеря кормильца) .

- Взносы и инвестиционный доход застрахованы государством на 100% (до определенной суммы) .

По данным Банка России, на 1 января 2026 года в ПДС заключено уже 10 млн договоров . Это популярный способ не только сохранить, но и приумножить накопления с участием государства.

Как узнать сумму своих накоплений и подать заявление

Шаг 1. Узнайте, где хранятся ваши накопления

Это может быть Социальный фонд России (СФР) или негосударственный пенсионный фонд (НПФ). Узнать это можно через портал Госуслуг, в отделении СФР или по запросу в НПФ.

Шаг 2. Проверьте сумму

Запросите выписку о состоянии вашего индивидуального лицевого счета (через Госуслуги, СФР, МФЦ или личный кабинет НПФ). Там будет указана общая сумма пенсионных накоплений.

Шаг 3. Сделайте расчет

По формуле выше определите, превышает ли ваша сумма порог в 440 тысяч рублей.

Шаг 4. Подайте заявление

Заявление можно подать :

- В СФР — через портал Госуслуг, личный кабинет на сайте СФР, или лично в отделении.

- В НПФ — через личный кабинет на сайте фонда или в офисе фонда.

Сроки рассмотрения: заявление рассматривается в течение месяца. Сама выплата производится не позднее двух месяцев с момента принятия положительного решения .

Важный плюс: все виды выплат из пенсионных накоплений, включая единовременную, не облагаются налогом на доходы физических лиц (НДФЛ) .

Сколько в среднем получат люди

По данным Социального фонда России, в 2026 году единовременную выплату пенсионных накоплений смогут получить более 700 тысяч человек . Средний размер выплаты, по разным оценкам, составит:

- по данным из проекта бюджета СФР — 68,1 тысячи рублей ;

- по другим данным — чуть более 61 тысячи рублей .

Но, как вы понимаете, это средняя температура по больнице. Если у вас на счету 400 тысяч, вы получите 400 тысяч. Если 100 тысяч — то 100.

Бесплатная консультация юриста

Заключение

Итак, подведем итог. Единовременная выплата пенсионных накоплений в 2026 году — это реальная возможность для миллионов россиян получить свои деньги одной суммой.

Главные условия:

- Достижение возраста: 55 лет для женщин, 60 лет для мужчин (или право на досрочную пенсию) .

- Критерий 10%: расчетная ежемесячная выплата (сумма накоплений / 270) не должна превышать 1 628,8 рубля .

- Максимальная сумма: около 440 000 рублей. Если у вас больше, выплата будет ежемесячной .

- Наличие льготных средств (маткапитал, софинансирование): возможны комбинированные варианты выплат .

- Альтернатива: перевод в ПДС дает больше гибкости в распоряжении деньгами .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не откладывайте проверку своих накоплений на потом. Запросите выписку, сделайте нехитрый расчет и, если подходите под условия, смело подавайте заявление. Эти деньги могут стать отличным подспорьем для крупной покупки, лечения, путешествия или просто финансовой подушкой безопасности.