Почему 40 — это новый 30 (только с опытом)

Когда мне было 30, я гнался за доходностью. 100% годовых? Мало. 200%? Норм, но можно и 500%. Крипта, бинарки, ICO — всё, что обещало быстрые деньги, казалось интересным.

Сейчас мне 43. И я смотрю на деньги иначе.

Не потому что я поумнел (хотя, надеюсь, тоже). А потому что за плечами — три кризиса, четыре девальвации и десятки сдувшихся "пузырей". Я видел, как люди, которые в 35 казались миллионерами, в 40 оставались с долгами. И видел тех, кто тихо, без шума, собирал капитал и теперь живет на проценты.

Этот пост — не про "как разбогатеть за месяц". Это про как сохранить и как заставить деньги работать на пенсию, даже если вы никогда не занимались инвестициями.

Кризисы — это норма. К ним нужно готовиться

Я пережил 2014-й (рубль упал в два раза), 2020-й (ковидный обвал), 2022-й (геополитический шок). Каждый раз были те, кто терял всё, и те, кто выходил сильнее.

Разница — в подготовке:

У человека 40+ нет права на риск "всё или ничего". Потому что время восстановления уже не то. В 25 можно ошибиться, отыграть и снова ошибиться. В 45 ошибка может стоить пенсии.

Мой принцип сейчас:

Хочешь чувствовать себя уверенно — имей подушку безопасности в том, что не рухнет.

А что не рухнет? В 2026 году это:

— Ликвидные банковские продукты (вклады, накопительные счета);

— Дивидендные акции (осторожно, с отбором);

— Недвижимость (если есть);

— И да, немного крипты, но строго в рамках "игрового" счета.

Банковские продукты: скучно, но надежно

В молодости я терпеть не мог банки. Низкие ставки, комиссии, очереди. Но чем старше становлюсь, тем больше ценю предсказуемость.

Что я использую сейчас:

1. Накопительные счета

Деньги, которые могут понадобиться в любой момент, лежат здесь. Ставка ниже, чем по вкладам, зато снять можно мгновенно. Держу там примерно 3-6 месячных расходов семьи.

2. Вклады (депозиты)

Да, звучит скучно. Но когда ключевая ставка высокая, вклады дают реальную доходность. Сейчас, в 2026-м, я смотрю на банки с госучастием (не реклама, просто факт: там ставки часто чуть ниже, но надежность выше) и на пару крупных частных банков, которые давно на рынке.

Важно: Никогда не кладу в один банк больше суммы страхового возмещения (сейчас это 1,4 млн рублей). Раскидываю по разным.

3. Кредитные карты (разумно)

У меня есть 2 кредитки. Я не плачу проценты — пользуюсь беспроцентным периодом. Зачем? Чтобы не трогать свои деньги, если нужна крупная покупка, а вклад закрывать не хочется. Главное — следить за датами и гасить вовремя.

4. Дебетовые карты с кэшбэком

Тут просто: выбрал карту, где максимальный кэшбэк на твои основные траты (у меня это продукты, АЗС, связь) и платишь ей. В год набегает приятная сумма.

Кредиты и займы: когда можно, а когда лучше бежать

Я не отношусь к кредитам как к злу. Иногда это инструмент.

Когда я беру кредит:

— Если это ипотека и ставка ниже инфляции (редко, но бывает);

— Если это беспроцентная рассрочка на вещь, которую я и так купил бы;

— Если нужно срочно закрыть кассовый разрыв, а деньги скоро придут (но тут осторожно).

Когда я не беру кредит:

— На "успешный успех" (машина, айфон, ремонт, если нет денег);

— Под высокий процент (выше 20-25% — это уже удавка);

— Микрозаймы (никогда, даже если кажется, что "на один день").

Мое правило: платеж по кредитам не должен превышать 20-25% регулярного дохода. Иначе жизнь превращается в работу на банк.

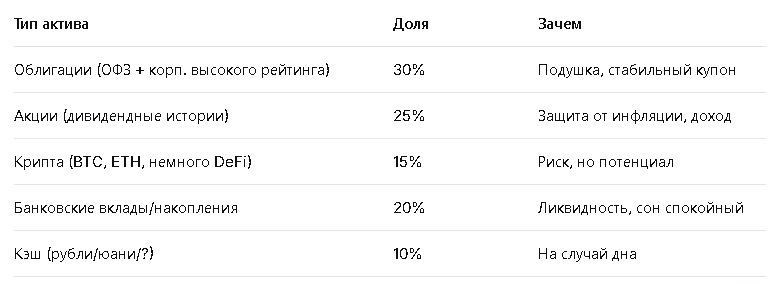

Инвестиции для взрослых: акции, облигации, крипта

Я по-прежнему торгую. Но теперь у меня есть система, а не азарт.

Что в моем портфеле сейчас (примерно):

Я не продаю "все на этом". Я просто показываю, как может выглядеть портфель человека, который хочет и заработать, и не боится завтрашнего дня.

Типичные ошибки тех, кому за 40

Наблюдаю это постоянно в чатах и знакомых:

Ошибка 1: "Деньги должны лежать в банке, а лучше под матрасом"

Инфляция съедает. То, что стоило 1 млн 10 лет назад, сейчас стоит 2-3 млн. Если деньги не работают — вы теряете.

Ошибка 2: "Куплю акции/крипту, разбогатею быстро"

Быстро — только в казино. Рынок требует времени и терпения.

Ошибка 3: "Мне поздно начинать"

Чушь. Лучше начать в 45, чем в 55 жалеть, что не начал в 45.

Ошибка 4: "Банкам верить нельзя"

Можно, но с головой. Выбирайте крупные, проверенные, следите за лицензиями, не кладите всё в одну корзину.

Заключение: Спокойствие и система

В 43 года я не ищу "халяву". Я ищу предсказуемость.

Моя формула сейчас:

Активный доход (аффилаты, ИИ, консультации) + Пассивный доход (проценты, дивиденды, купоны) + Подушка безопасности (банки, накопления) = Спокойная жизнь.

Если вам за 40 и вы устали от шума — добро пожаловать в мой блог. Здесь без истерик, по факту.