Евротранс снова всколыхнул успокоившийся было рынок облигаций! Тем интереснее наблюдать за текущими первичными размещениями.

Их перед мартовским заседанием ЦБ настолько много, что я просто физически не успеваю сделать детальные обзоры на все свежие выпуски, которые хотелось бы разобрать и про которые меня постоянно спрашивают в комментариях.

📜Поэтому предлагаю взглянуть на ряд новых бондов в формате дайджеста - они не попали на полноформатную "прожарку", но отметить их всё же стоит.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

☢️Атомэнергопром 1Р11 (фикс)

● Название: Атомэнп-001P-11

● Номинал: 1000 ₽

● Объем: 30 млрд ₽

● YTM: не выше КБД (3,75 года)+150 б.п.*

● Выплаты: 4 раза в год

● Срок: 3,75 года (1365 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

*Актуальное значение КБД МосБиржи можно посмотреть здесь. На 07.03.2026 для 3,5-летних ОФЗ оно составляет ~14,8%. Значит, макс. доходность YTM при этих параметрах будет не выше 16,3%, что соответствует купону ~15,2%, но скорее всего меньше. Так, Сбер прогнозирует купон от 12,5% до 15,5%.

⭐Кредитный рейтинг: AAA "стабильный" от Эксперт РА (сентябрь 2025) и АКРА (ноябрь 2025) - наивысший.

👉Организаторы: Газпромбанк, Альфа-Банк, ВБРР, Велес Капитал, ВТБ Капитал Трейдинг, ДОМ.РФ, Локо-Банк, МКБ, Банк ПСБ, Sber CIB, ИБ Синара, Совкомбанк, Т-Банк, Джи Ай Солюшенс.

⏳Сбор заявок - 11 марта, размещение - 13 марта 2026.

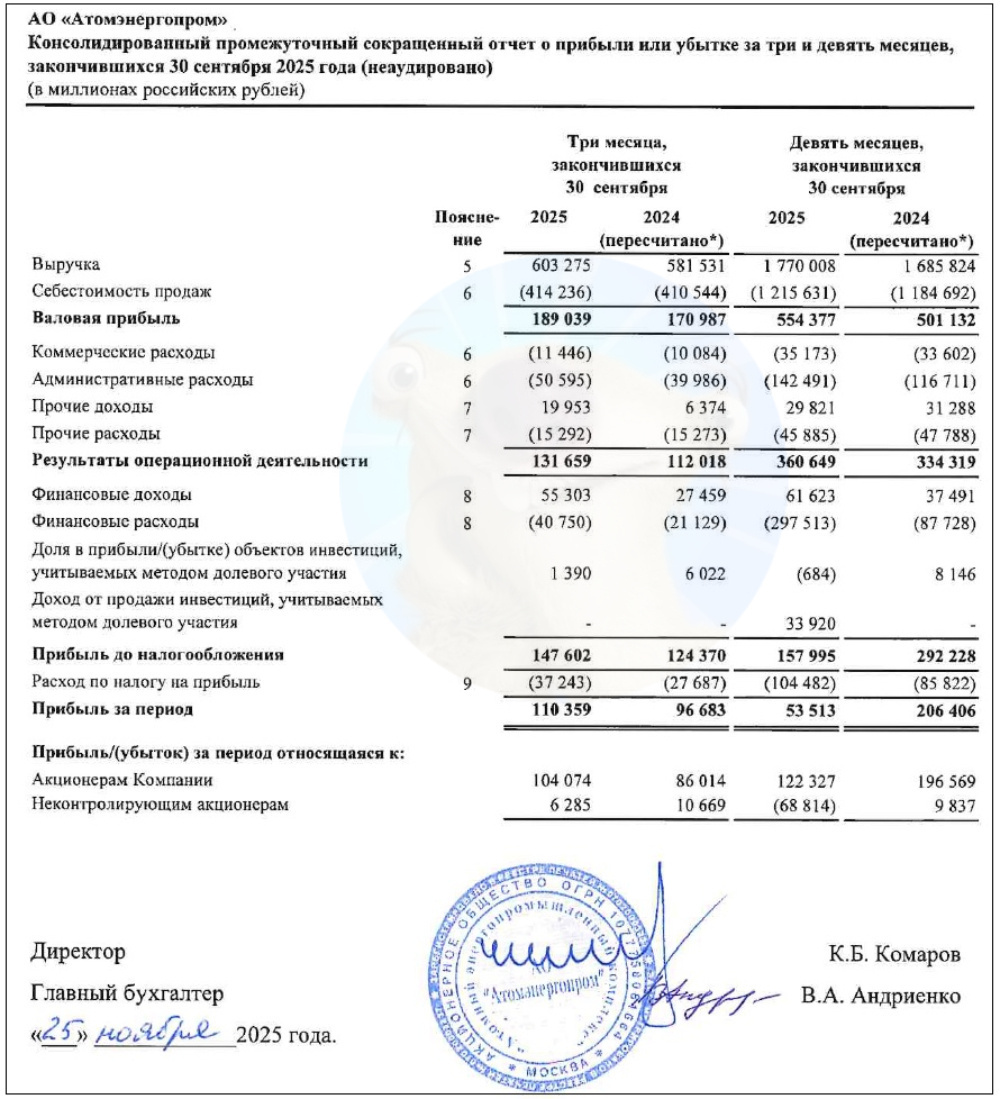

⚡Атомэнергопром - 100%-я дочка «Росатома», консолидирующая гражданские активы российской атомной отрасли.

📍Подробно бизнес и финансовое состояние эмитента я разбирал в обзоре предыдущего выпуска.

📲МТС 2Р17 (флоатер)

● Название: МТС-002P-17

● Номинал: 1000 ₽

● Объем: от 10 млрд ₽

● Купон до: КС+200 б.п.

● Выплаты: 12 раз в год

● Срок: 10 лет (3600 дней)

● Амортизация: нет

❗ Оферта: пут через 2 года

● Выпуск для всех

⭐Кредитный рейтинг: AAA "стабильный" от АКРА (декабрь 2025), Эксперт РА (ноябрь 2025) и НКР (январь 2026) - наивысший.

⏳Сбор заявок - 11 марта, размещение - 18 марта 2026.

📲ПАО "МТС" — один из ведущих телеком-операторов в России и СНГ. Услугами мобильной связи МТС пользуется 90 млн абонентов в РФ и Беларуси. Располагает розничной сетью примерно из 4500 салонов связи. Ключевой акционер - АФК Система.

📊Фин. результаты по МСФО за 2025:

● Выручка: 807,2 млрд ₽ (+14,7% г/г)

● OIBDA: 279,7 млрд ₽ (+13,5% г/г)

● Чистая прибыль: 35,3 млрд ₽ (-28% г/г)

● Кап. затраты: 120,6 млрд ₽ (-8,9% г/г)

● Денежные средства: 3,53 млрд ₽ (-57% за 6 мес.)

● Чистый долг: 458,3 млрд ₽ (-3,9% г/г)

● Чистый долг/OIBDA: 1,6x (был 1,9х)

🏗️Арлифт Интернешнл 1Р1 (фикс)

● Название: Арлифт-001P-01

● Номинал: 1000 ₽

● Объем: от 500 млн ₽

● Купон: до 25% (YTM до 28,8%)

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

❗ Оферта: колл через 1,5 года

● Амортизация: нет

● Выпуск для всех

⭐Кредитный рейтинг: BB+ "стабильный" от Эксперт РА (декабрь 2025).

👉Организаторы: Газпромбанк, Совкомбанк.

⏳Сбор заявок - 10 марта, размещение - 13 марта 2026.

🤖ООО «Арлифт Интернешнл» создано в 2013 г. в Санкт-Петербурге (опять земляки). Компания ARLIFT занимается поставками малогабаритной подъемной техники: мини-краны, вакуумные захваты, стеклороботы, подъёмники, телескопические погрузчики и другое.

📍Видео-интервью с эмитентом (апрель 2025)

📊Фин. результаты по РСБУ за 9М2025:

● Выручка: 4,23 млрд ₽ (+53% г/г)

● EBIT: 1,37 млрд ₽ (рост в 2,4 раза г/г)

● Чистая прибыль: 508 млн ₽ (рост в 4,8 раза г/г)

● Общий долг (с арендой): 3,79 млрд ₽ (+82% г/г)

● Денежные средства: 221 млн ₽ (+140% за год)

● Чистый долг+аренда/Капитал: 3,05x (был 2,51х)

🎯Сравнение выпусков

В этот раз получилось ассорти: мощнейший фикс, надежный флоатер и ВДОшка.

☢️Традиционный выпуск от атомщиков (который уже по счёту?) - в этот раз "всего" на 3,75 года, а не на 5 лет. По надежности почти как ОФЗ-ПД, но отличается от госбумаг чуть повышенной ставкой и более частыми купонами.

Для защитной части портфеля - адекватная история, чтобы ближайшие почти 4 года получать "ядерные" выплаты и не переживать за вложенные деньги. Жаль только, что доходность ни разу не ядерная.

📲У "долгоиграющего" плывунца МТС картину портят огромный долг и тоже низкая доходность. При этом сомневаться в том, что МТС отдаст все займы, не приходится - в крайнем случае отменят знаменитые дивиденды и проведут огромную допку, как было с Сегежей.

🤖Арлифт - довольно любопытный дебют от питерских поставщиков подъемной техники. МСФО публикуется только раз в год, за 2025-й пока нет. Но по РСБУ у компании всё неплохо: выручка выросла в 1,5 раза, а чистая прибыль за счет снижения расходов - вообще почти в 5 раз!

Финансовый долг у компании фактически отсутствует, проценты она платит в основном за лизинг. Поэтому в классическом понимании, чистый долг у нее отрицательный.

Но с учетом лизинговых обязательств, он превышает размер капитала более чем в 3 раза. Нагрузка ЧД/EBIT LTM - в районе 2х, покрытие процентов ICR - в районе 1,95х, что для ВДО более чем приемлемо. Любителям высокой доходности (которая всегда связана с повышенными рисками) можно присмотреться.

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с хорошей доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 15-25% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А что вы думаете про эти новые выпуски?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | MAX | Т-Пульс | БКС Профит | Смартлаб

#облигации #флоатеры #MTSS