#времяденьги

📊 Итоги 2025: ключевые изменения в часовом рынке

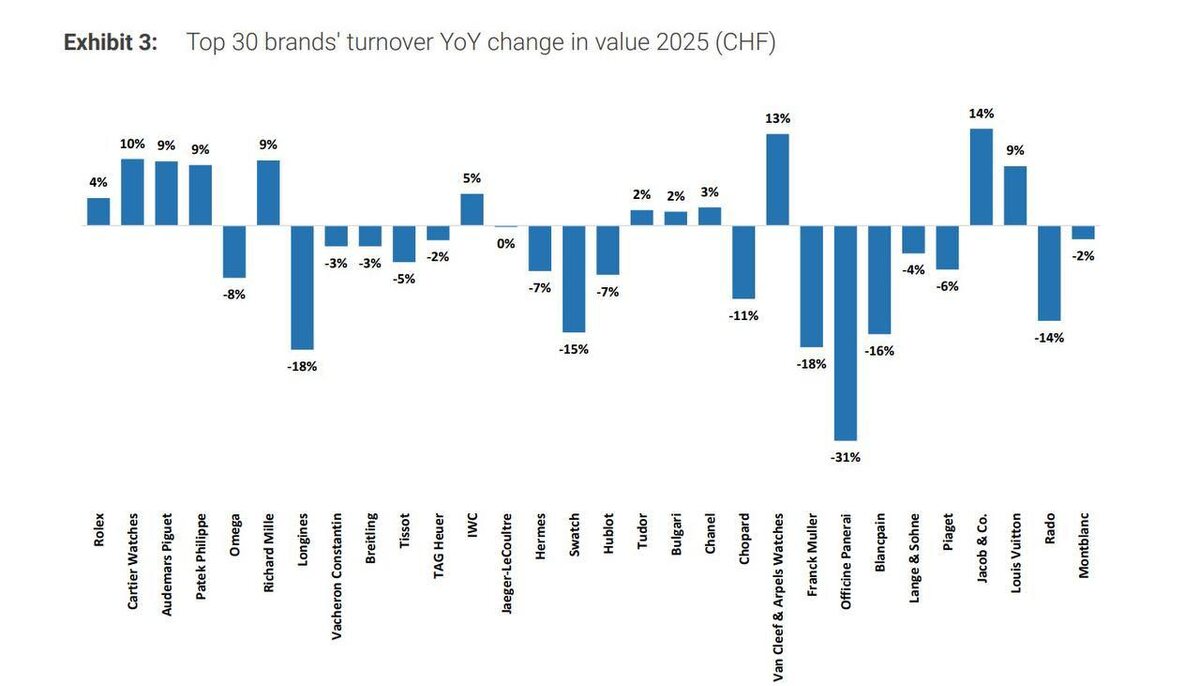

Отчет Morgan Stanley (FY2025) действительно описывает не просто цифры, а глубокие структурные сдвиги.

1) Rolex: треть рынка в одних руках 👑

Что говорит отчет:

• Rolex продолжает рост выручки; последние оценки отрасли выводят выручку бренда в районе CHF 10–11 млрд.

• Rolex укрепил позиции в премиальном сегменте, специализируясь на ценности и ликвидности.

• Rolex действительно перестал быть просто брендом часов и в ряде аспектов функционирует как финансовый актив с низкой эластичностью спроса.

• Сокращение объёмов производства - стратегическое: повышается дефицит, а средний чек растёт. Rolex может себе это позволить без давления со стороны акционеров

• Это подтверждается индустриальными данными: модельные ряды Rolex не расширяются, а спрос остаётся стабильным.

Rolex - это фактически анти-массовый бренд: он победил не количеством, а редкостью. И эта стратегия работает в обоих направлениях - выручка растёт, вторичный рынок усиливает статус.

2) Cartier: победа дизайна над механикой 💎

Что говорит отчет:

• Cartier остаётся вторым по выручке часовым брендом Richemont.

• Стратегия — это уже не только часы, а часы как часть ювелирной экосистемы.

• Картье удалось вырастить часы как аксессуар с высокой эмоциональной ценностью, а не как чисто механическую продукцию.

• Для многих покупателей часов важнее не техничность, а стиль, статус и узнаваемость.

• Это особенно заметно в сегменте женских часов и унисекс-моделей.

Cartier - пример успешной стратегии brand extension, когда часы интегрированы в более широкую систему восприятия роскоши, а не рассматриваются отдельно.

3–4) Audemars Piguet vs Patek Philippe: рокировка в тройке 📈

Что говорит отчет:

• AP опережает Patek по выручке.

• Средний чек AP стал выше, чем у Patek.

• AP поддерживает агрессивную маркетинговую стратегию и активную работу с поп-культурой (спорт, хай-эндеры, знаменитости), что отражается на спросе и ценах.

• Patek остаётся очень традиционным, что работает не в сторону роста объёма.

Эта «рокировка» логична - AP удачно балансирует между люксовым статусом, экспансией модели Royal Oak и эмоциональным восприятием дизайна, чего современной аудитории иногда не хватает в Patek.

5) Omega: главная драма года ⚠️

Omega страдает, поскольку стратегия MoonSwatch подрывает имидж основного бренда.

• Omega действительно показала спад выручки в 2025 году (около −5…−8% в локальной валюте по данным отраслевых отчетов).

• Причины падения - несколько факторов одновременно:

• Сильное насыщение сегмента Seamaster/Speedmaster

• Ослабление валют в некоторых ключевых регионах

• Позиционирование, которое оказалось в «середине» сегмента: слишком дорого для массового покупателя и недостаточно люксово для премиум-сегмента.

• MoonSwatch, безусловно, расширил охват бренда, но как чаще всего бывает с «коллабами», она не привёла к стабильно высокой конверсии в полноразмерные модели Omega.

Проблема Omega - это не «обман аудитории»: это проблема позиционирования в разрыве между массовостью и премиальностью, когда ценность механики начинает бойко конкурировать с эмоциональными, статусными брендами.

🚩 Что реально происходит на рынке

🟡 1. Гиперконцентрация в премиуме

• Топ-бренды захватывают всё большую долю выручки и внимания.

• Принцип «Winner takes most» особенно прослеживается в сегменте CHF 8k+.

🟡 2. Середина действительно сжимается

• Longines - сегмент под давлением

• Swatch - снижение объёмов

• Средние Swiss brands падают в спросе

Но об этом - в следующей статье цикла

🟡 3. Сдвиг в сторону эмоционального капитала

Покупатель часов всё реже выбирает «самые точные часы» и всё чаще выбирает историю, узнаваемый силуэт и ликвидность.

Это подтверждают данные продажи:

• Rolex, AP, Patek - устойчиво растут

• Omega, Longines - консолидируют свой пул покупателей

🧠 Главный вывод 2025: часы - социальный актив

🕰 Индустрия перестаёт быть мерой времени.

Она всё яснее становится:

✔️ Статусом

✔️ Ликвидным активом

✔️ Метрикой в закрытом клубе

✔️ Хеджем против инфляции в сегменте люкса

Тот, кто не смог продать статус, теряет обороты.