Одним из перспективных российских технологических компаний является хэдхантер- онлайн-рекрутинг платформа по поиску работы.

У компании есть много нюансов и перспектив, поэтому в этой статье я взвешу все за и против, чтобы понять, насколько привлекательны акции хэдхантер.

Данная статья не является индивидуальной инвестиционной рекомендацией. Я буду предоставлять лишь анализ и свое мнение. Я ни кого не призываю к покупке каких-либо ценных бумаг.

Давайте начнём!

Отчетность

6 марта компания опубликовала отчет за 2025 год и дала прогноз на 2026. Ключевые результаты:

- Выручка увеличилась на 4% и составила 41,2 млрд рублей.

- Чистая прибыль сократилась на 24,7% по сравнению с предыдущим годом и составила 17,99 млрд рублей.

- Показатель EBITDA за год снизился на 11,7%, до 23 млрд рублей.

- Рентабельность чистой прибыли компании достигла 43,7%.

- Скорректированная EBITDA-маржа группы по итогам года достигла 55,2%, превысив ориентир компании в 52%.

Хэдхантер ожидает рост выручки в пределах до 8% год к году при сохранении рентабельности по скорректированной EBITDA на уровне выше 50%.

Для меня нормальный отчет. Основные показатели упали из-за неблагоприятной ситуации в экономике.

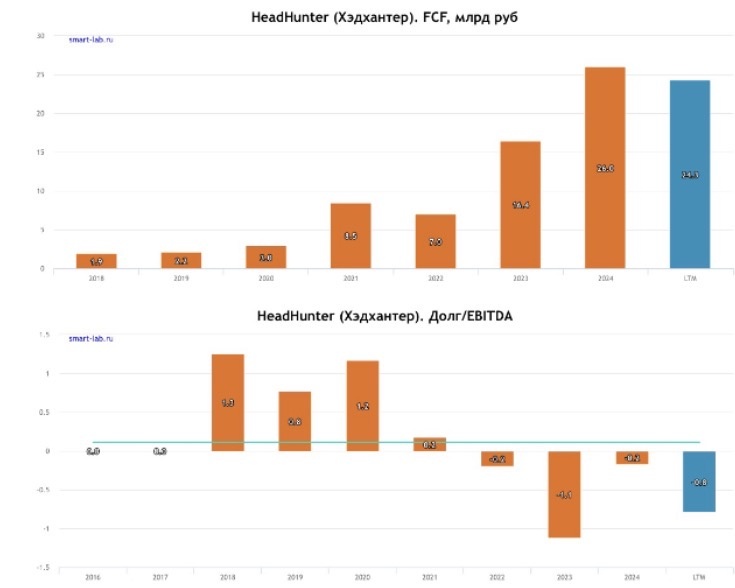

Но рентабельность все еще остается высокой. У компании маленькая долговая нагрузка и положительный FCF.

К тому же, хэдхантер готов платить дивиденды. совет директоров рекомендовал выплатить 233 рубля на акцию в качестве финальных дивидендов за 2025 год.

Привлекательны ли акции хэдхантер

Несмотря на плохие результаты за 2025, я считаю акции хэдхантер привлекательными.

Со снижением ключевой ставки возобновится деловая активность бизнеса и спрос на набор сотрудников возобновится.

Их акции недооценены. Во-первых акции перепроданы.

Во-вторых они недооценены по мультипликаторам. P/E сейчас рекордно низкий.

В сочетании со снижением ключевой ставки и выплаты дивидендов у акций хэдхантера есть перспективы для роста.

Подписывайтесь на канал, чтобы узнать много полезного и интересного.

Читайте также:

До скорых встреч!