Продолжаем тему командировок. Командировки — обычная часть работы бизнеса. Сотрудники ездят на переговоры, выставки, к клиентам, на проверку объектов. Но на практике именно командировочные расходы часто вызывают вопросы у налоговой.

Причина простая: часть предпринимателей оформляет поездки формально или пытается через командировки провести личные расходы.

Разберёмся, как налоговая смотрит на командировки, какие ошибки допускает бизнес и чем это может закончиться.

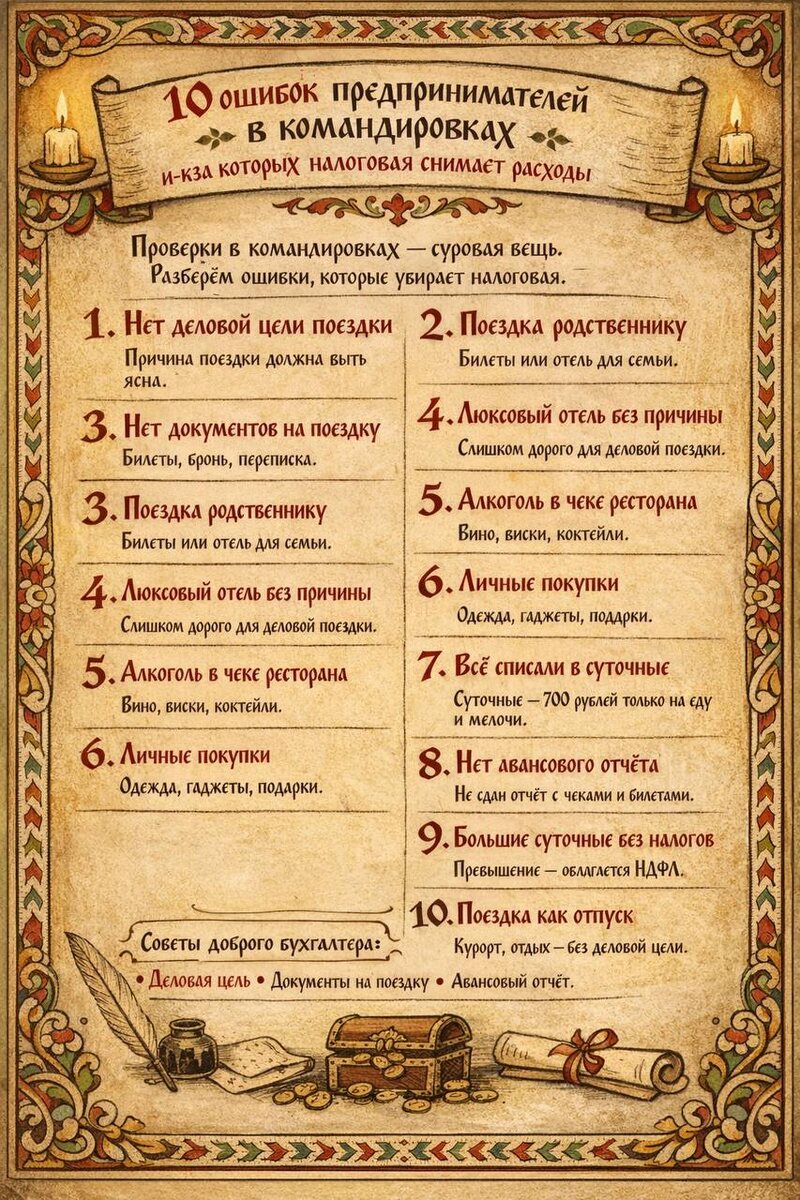

1. Нет понятной деловой цели поездки

Если из документов не ясно, зачем сотрудник ездил в другой город, налоговая может решить, что поездка была личной.

Желательно иметь подтверждение:

деловую переписку

договор

приглашение на мероприятие.

2. Поездка не подтверждается документами

Командировка должна подтверждаться фактом поездки:

билеты

посадочные талоны

бронь гостиницы

участие в мероприятии.

Если ничего этого нет, налоговая может решить, что командировки не было.

3. Оплачивают поездку родственникам

Иногда предприниматели оплачивают:

билет супругу

проживание на двоих

семейные номера в гостинице.

Такие расходы не относятся к деятельности компании.

4. Слишком дорогой отель

Если сотрудник живёт в люксе за десятки тысяч рублей, налоговая может задать вопрос:

почему нельзя было выбрать обычный бизнес-отель?

В этом случае желательно иметь обоснование.

5. Алкоголь в ресторанных чеках

Очень распространённая ошибка.

Если в чеке ресторана есть:

вино

коктейли

крепкий алкоголь

налоговая обычно исключает алкоголь из расходов.

6. Личные покупки

Иногда сотрудники включают в авансовый отчёт:

одежду

технику

косметику

подарки.

Это не относится к командировочным расходам.

7. Всё списывают в суточные

Некоторые компании пытаются закрывать любые траты суточными.

Но напомню: суточные — это всего 700 ₽ в сутки и предназначены для бытовых расходов.

8.Нет авансового отчёта

После поездки обязательно оформляется авансовый отчёт.

Без него расходы могут не принять.

9. Суточные выше лимита без налогов

Если компания платит:

1500 ₽

2000 ₽

3000 ₽

то с суммы превышения нужно удерживать НДФЛ.

10. Командировка похожа на отпуск

Если сотрудник едет:

на курорт

в туристический город

без деловой программы

налоговая может признать поездку личной.

Пример из реальной практики

Один из моих клиентов — небольшая IT-компания — направила сотрудника на выставку в другой город. По документам всё выглядело как командировка: билет на поезд, бронь гостиницы, программа мероприятия.

Что произошло на практике:

Сотрудник решил добавить в авансовый отчёт ужин в ресторане с алкоголем и несколько личных покупок — всё списал на командировочные расходы.

Результат проверки налоговой:

алкоголь был исключён из расходов

личные покупки признаны доходом сотрудника

компании доначислили НДФЛ с превышенной суммы

к тому же начислили штраф — 20% от недоимки.

Вывод: даже небольшие “побочные” расходы могут привести к штрафам и доначислениям. Если бы сотрудник тратил только на питание и транспорт, никаких проблем бы не возникло.

Какие штрафы могут быть

Если налоговая признает командировочные расходы необоснованными, возможны следующие последствия.

Доначисление налогов

Расходы исключают из затрат компании и доначисляют:

налог на прибыль

НДФЛ

страховые взносы.

Штраф за неуплату налогов

Обычно применяется штраф:

20% от суммы недоимки

Если налоговая считает нарушение умышленным — штраф может быть до 40%.

Пени

Кроме штрафов начисляются пени за каждый день просрочки по налогам.

Вывод

Командировки — обычный инструмент работы бизнеса, и налоговая не запрещает их учитывать в расходах.

Но важно соблюдать три простых правила:

У поездки должна быть деловая цель

Командировка должна подтверждаться документами

После поездки оформляется авансовый отчёт

Если эти правила соблюдены, командировочные расходы обычно без проблем принимаются налоговой.