Введение

Счет 40 «Выпуск готовой продукции» предназначен для учета готовой продукции по плановым, нормативным ценам.

Что такое готовая продукция- Это материально производственные запасы, произведенные организацией для продажи.

Согласно Приказу 119 Н, готовая продукция учитывается по фактической себестоимости, а остатки на складах может использоваться по нормативной себестоимости, вот тут то и применяется счет 40. Выбранный метод учета готовой продукции должно быт закреплено учетной политикой и в рабочем плане счетов. Счет 40 рекомендуются использовать в больших организациях где массовое серийное производство.

Счет 40, является активным счетом, по дебету отражается фактическая себестоимость выпущенной продукции с корреспонденцией счета 20, например Дебет 40 Кредит 20-списано фактическая себестоимость готовой продукции. А по кредиту отражаться нормативная себестоимость выпущенной продукции в течение месяца Дебет 43 Кредит 40.В соответствии с инструкцией по плану счетов 40 счет сальдо не имеет.

Закрытие счета 40

В течение месяца готовая продукция выпускается по нормативной себестоимости,

Проводкой:

Дебет 43 Кредит 40-Выпуск продукции по нормативной себестоимости.

Дебет 40 Кредит 20-Отражена фактическая себестоимость выпущенной продукции.

Последнее число месяца закрывается счет 40(разница между дебетовым и кредитовым оборотом) на 90 счет проводкой если перерасход(когда фактическая себестоимость выше чем нормативная) либо сторно экономия (когда фактическая себестоимость меньше чем нормативная).

Проводки:

Дебет 90 Кредит 40-Списана перерасход

Дебет 90 Кредит 40-СТОРНО(сумма с минусом)-Списан (сторнирован) Экономия на уменьшение себестоимости проданной продукции.

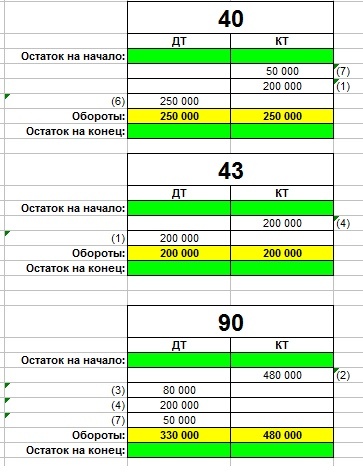

Пример закрытия счета 40 (перерасход)

За месяц выпущено готовой продукции на сумму 200 000 рублей по нормативным стоимости. Фактическая себестоимость оказалось 250 000 рублей. Готовая продукция продано вся за 400 000 рублей, + НДС 20%.Отразить в проводках.

Дебет 43 Кредит 40-200 000 рублей- Выпущено готовая продукция по нормативным ценам.

Дебет 62 Кредит 90-1-480 000 рулей (400 000*1,2)-Выручка от продажи

Дебет 90 Кредит 68/НДС-80 000 рублей (480000-400000)-Начислен НДС с продаж.

Дебет 90 Кредит 43- 200 000 рублей- Списано готовая продукция по нормативной цене

Дебет 51 Кредит 62-480 000 рублей- Покупатель оплатил за продукцию.

Дебет 40 Кредит 20-250 000 рублей- Списано фактическая себестоимость выпущенной готовой продукции.

Дебет 90 Кредит 40-50 000 (250000-200000)-В конце месяца списано перерасход (фактическая цена больше чем нормативная).

Если Вы сомневаетесь какую проводку записать экономия или перерасход, то берете оборот по дебиту 40 счета минус кредитовый оборот, если сумма с плюсом получается то это будет перерасход дебет 90 кредит 40, если сумма с минусом то нужно списать экономию дебет 90 Кредит 40 Сторно с минусом

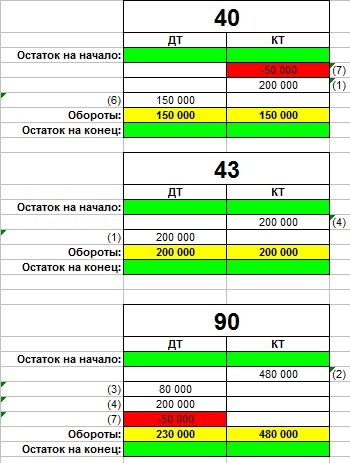

Пример закрытия счета 40 (Экономия)

За месяц выпущено готовой продукции на сумму 200 000 рублей по нормативным стоимости. Фактическая себестоимость оказалось 150 000 рублей. Готовая продукция продано вся за 400 000 рублей, + НДС 20%.Отразить в проводках.

- Дебет 43 Кредит 40-200 000 рублей- Выпущено готовая продукция по нормативным ценам.

- Дебет 62 Кредит 90-1-480 000 рулей (400 000*1,2)-Выручка от продажи

- Дебет 90 Кредит 68/НДС-80 000 рублей (480000-400000)-Начислен НДС с продаж.

- Дебет 90 Кредит 43- 200 000 рублей- Списано готовая продукция по нормативной цене

- Дебет 51 Кредит 62-480 000 рублей- Покупатель оплатил за продукцию.

- Дебет 40 Кредит 20-150000 рублей- Списано фактическая себестоимость выпущенной готовой продукции.

- Дебет 90 Кредит 40-50000 рублей(с минусом)(150000-200000)-Сторнировано экономия (фактическая себестоимость меньше чем учетная) в последнее число месяца проводка делается.

Если Вы сомневаетесь какую проводку записать экономия или перерасход, то берете оборот по дебиту 40 счета минус кредитовый оборот, если сумма с плюсом получается то это будет перерасход дебет 90 кредит 40, если сумма с минусом то нужно списать экономию дебет 90 Кредит 40 Сторно с минусом