Внезапная потеря катарских объемов существенно ужесточает баланс спроса и предложения

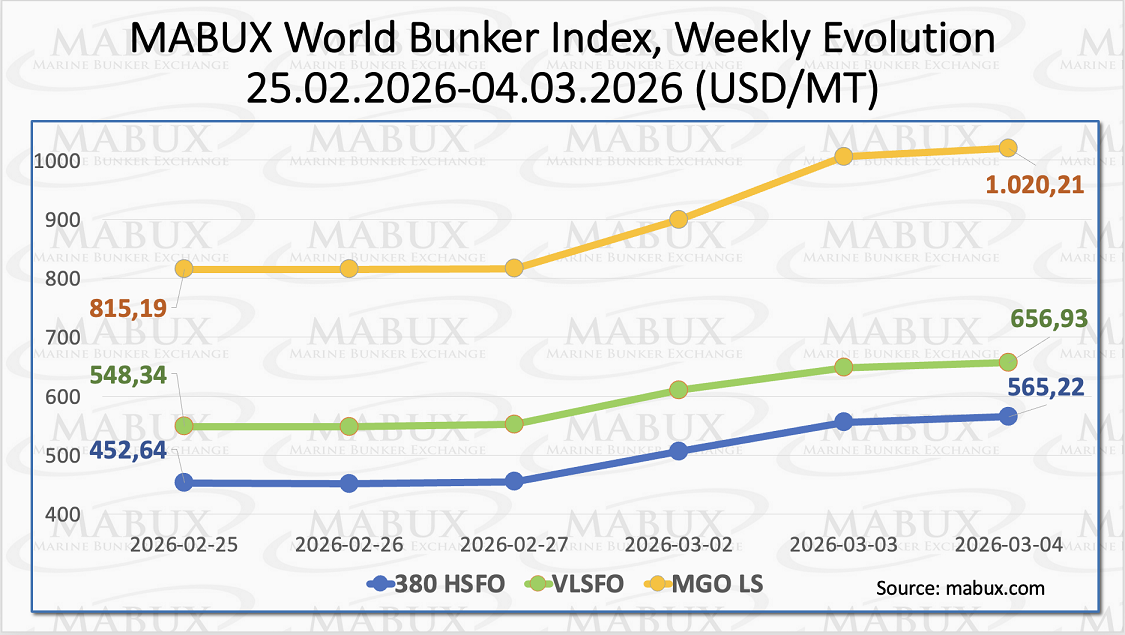

По итогам 10-й недели мировые бункерные индексы MABUX показали резкий рост на фоне эскалации конфликта на Ближнем Востоке. Индекс 380 HSFO вырос на $112,58: с 452,64 USD/MT на прошлой неделе до 565,22 USD/MT, значительно превысив отметку в $500. Индекс VLSFO увеличился на $108,59 (656,93 USD/MT против 548.34 USD/MT на прошлой неделе). Индекс MGO LS вырос наиболее значительно: плюс $205,02 (с 815,19 USD/MT на прошлой неделе до 1020,21 USD/MT), преодолев отметку в $1000 впервые с 16 октября 2023 года. На момент написания анализа на мировом бункерном рынке продолжался направленный рост котировок, говорится в обзоре MABUX, предоставленном ИАА «ПортНьюс».

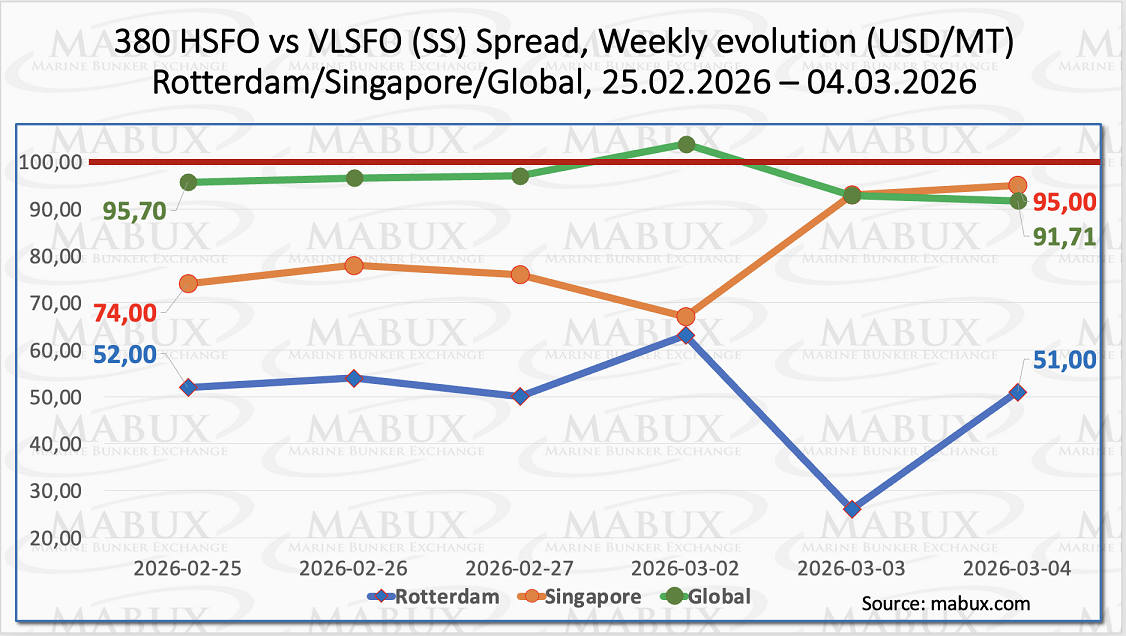

MABUX Global Scrubber Spread (SS) — разница в цене между 380 HSFO и VLSFO — несколько сократился: минус3,99 (с $970 на прошлой неделе до $91,71), по-прежнему находясь у психологической отметки в $100 (SS Breakeven), а среднее недельное значение индекса, наоборот, увеличилось на $4,14. В Роттердаме SS Spread практически не изменился, потеряв $1 ($51 против $52 на прошлой неделе), оставшись у отмети в $50 Среднее недельное значение SS Spread в порту также сократилось на $1. В Сингапуре разница в цене 380 HSFO/VLSFO продолжила расти: плюс $21 (с $74 на прошлой неделе до $95), вплотную приблизившись к отметке в $100, а среднее недельное значение в порту выросло на $19. По итогам недели в динамике SS Spread присутствовали разнонаправленные изменения, вызванные высокой степенью волатильности на мировом бункерном рынке. При этом значения индекса по-прежнему находились ниже отметки $100, сохраняя более высокую рентабельность VLSFO в сравнении с комбинацией 380 HSFO + Скруббер. Аналитики полагают, что в условиях эскалации конфликта на Ближнем Востоке значения SS Spread сохранит на следующей неделе разнонаправленные изменения.

По итогам недели ECA Spread (ES) Стамбула резко вырос на $125 (с $100 на прошлой неделе до $225), а среднее недельное значение увеличилось на $42,5. В Венеции ECA Spread, наоборот, на $2 (с $92 до $90). Среднее недельное значение, наоборот, выросло на $1,33. Индекс ES Стамбула отражает резкий скачок цен на дизельное топливо на региональном бункерном рынке на фоне эскалации боевых действий на Ближнем Востоке. Ожидается, что ECA Spread сохранит потенциал к дальнейшему росту на следующей неделе.

QatarEnergy, государственная энергетическая компания Катара, приостановила все производство сжиженного природного газа (СПГ) после ударов иранских беспилотников по ключевым объектам, что фактически выводит с рынка около 20% мировых поставок СПГ. Этот беспрецедентный сбой представляет собой серьезный шок предложения с немедленными и потенциально структурными последствиями для глобальных газовых рынков. В сложившихся условиях Европа выглядит особенно уязвимой. Запасы газа на входе в межсезонье уже находятся ниже уровней, которые ранее поддерживали уверенность участников рынка. Внезапная потеря катарских объемов существенно ужесточает баланс спроса и предложения, ограничивая гибкость Европы в преддверии следующего цикла закачки. В то же время азиатские покупатели, вероятно, будут активно конкурировать за любые доступные спотовые партии.

Уровень запасов газа в европейских подземных хранилищах по состоянию на 3 марта продолжил сокращение, снизившись до 29,89% от общей емкости (уменьшившись еще на 0,7 процентного пункта по сравнению с предыдущей неделей), а уровни заполненности уже на 31,57% находятся ниже отметки на 1 января 2026 года (61,46%). По итогам 10-й недели европейский газовый бенчмарк TTF показал резкий рост: плюс 23,399 евро/МВт·ч (54,290 евро/МВт·ч против 30,891 евро/МВт·ч на прошлой неделе), превысив отметку в 50.000 евро/МВт·ч.

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) по итогам недели незначительно снизилась на $1 (774 USD/MT против 775 USD/MT на прошлой неделе). При этом разница в цене между СПГ и конвенционным топливом резко выросла в пользу СПГ и составила $165: MGO LS 02 марта котировалось в порту Синеш на уровне 939 USD/MT при моментном росте бункерных котировок на фоне конфликта на Ближнем Востоке.

Высокая волатильность мирового бункерного рынка внесла серьезные изменения в тренды MABUX Market Differential Index (MDI) (соотношение рыночных бункерных цен (MBP) и цифрового бункерного эталона MABUX (DBP)) в крупнейших хабах мира — Роттердаме, Сингапуре, Фуджейре и Хьюстоне:

В сегменте 380 HSFO Роттердам и Сингапур переместились в зону переоценки, присоединившись к Фуджейре, а средние недельные значения переоценки выросли на 35 пунктов в Роттердаме, на 30 пунктов в Сингапуре и на 25 пунктов в Фуджейре. Хьюстон остался единственным недооцененным портом в этом сегменте бункерного топлива, а среднее значение MDI сократилось на 33 пункта. MDI Роттердама остался у отметки 100-процентной корреляции между MBP и DBP.

В сегменте VLSFO MDI Фуджейры достиг отметки 100-процентной корреляции между MBP и DBP, а остальные порты перешли в зону переоценки, премия которой выросла в Роттердаме — на 32 пункта, в Сингапуре на 47 пунктов и в Хьюстоне на 32 пункта. MDI Роттердама находится у отметки 100-процентной корреляции между MBP и DBP.

В сегменте MGO LS все порты остались в зоне недооценки, а MDI сократился в Роттердаме на 24 пункта, в Сингапуре на 22 пункта, в Фуджейре на 4 пункта и в Хьюстоне на 54 пункта.

Рост геополитической напряженности на фоне эскалации конфликта на Ближнем Востоке и последовавшей за ней блокады Ормузского пролива спровоцировали резкий рост бункерных котировок и переход индекса MDI в зону переоценки в сегментах 380 HSFO и VLSFO. Тренд на переоценку топлива продолжает развиваться, и на следующей неделе, вероятно, в зону переоценки перейдет и сегмент MGO LS. Ожидается, что переоценка топлива будет превалировать на мировом бункерном рынке на следующей неделе.

С 1 марта 2026 года канадская Арктика и Норвежское море были официально включены в перечень новых районов контроля выбросов (ECA) в соответствии с поправками к Приложению VI к Конвенции MARPOL, принятыми на 84-й сессии Комитета ИМО по защите морской среды (MEPC 84) в октябре 2024 года. Хотя данные зоны формально ECA с указанной даты, ключевое операционное требование — обязательное использование судового топлива с содержанием серы не более 0,1% — начнет применяться с 1 марта 2027 года. Двенадцатимесячный переходный период направлен на обеспечение адаптации логистики поставок топлива и готовности бункерного рынка. ECA канадской Арктики представляет собой расширение действующего Североамериканского района контроля выбросов и теперь охватывает все арктические воды Канады. Аналогичным образом, ECA Норвежского моря расширяет географические границы существующего района Северного моря, включая норвежские воды вплоть до морской границы с Россией. В результате глобальная география зон с ограничением содержания серы до 0,10% продолжит расширяться, усиливая региональные цели по декарбонизации и улучшению качества воздуха. Помимо ограничений по содержанию серы, поправки вводят требования по стандарту выбросов оксидов азота (NOx) Tier III для определенных категорий новых судов, эксплуатирующихся в данных районах. В соответствии с обновленной нормативной базой, судовые дизельные двигатели мощностью свыше 130 кВт должны соответствовать стандартам выбросов Tier III. В целом, расширение ECA в указанных регионах свидетельствует о дальнейшем ужесточении регионального регулирования выбросов и будет иметь среднесрочные последствия для структуры спроса на топливо, стратегий обновления флота и издержек, связанных с соблюдением экологических требований.

«Резкое обострение геополитической напряженности, вызванное эскалацией вооруженного конфликта на Ближнем Востоке, спровоцировало резкий рост цен на бункерное топливо во всех регионах мира. До завершения конфликта мировой бункерный рынок сохранит высокую степень волатильности, на фоне которой мировые бункерные индексы могут продолжить рост», — заключают аналитики MABUX.