В 2026 году индустрия смартфонов сталкивается с серьезными изменениями, вызванными сочетанием роста цен на память, ограничения поставок и технологической трансформации дисплеев. Согласно последнему отчёту аналитической компании TrendForce, эти факторы существенно повлияют на структуру рынка, доли различных технологий дисплеев и стратегии производителей смартфонов.

1. Дефицит памяти и его влияние на производство смартфонов

Одним из ключевых факторов сокращения выпуска смартфонов является рост цен на память (DRAM и NAND), которая является вторым по стоимости компонентом смартфона после SoC. Производители памяти, такие как Samsung Electronics, SK Hynix и Micron Technology, активно перенаправляют мощности на HBM-память для дата-центров и AI, что повышает стоимость мобильной памяти.

По прогнозу TrendForce:

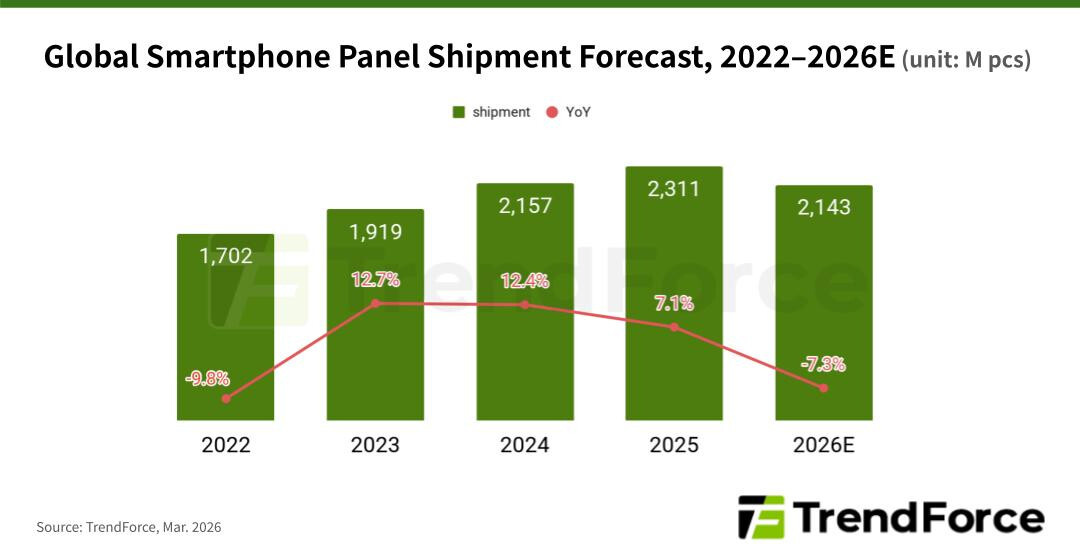

- Поставки панелей для смартфонов в 2026 году упадут с 2,31 млрд единиц в 2025 году до 2,14 млрд, что составляет снижение на 7,3%.

- Рост себестоимости устройств ограничивает выпуск новых моделей, особенно в бюджетном сегменте ($80–150), что снижает закупки дисплейных панелей.

Другие аналитические компании, например IDC, подтверждают эту тенденцию: глобальные поставки смартфонов могут снизиться примерно на 12,9% в 2026 году, что делает рынок более осторожным и ориентированным на средний и премиальный сегмент.

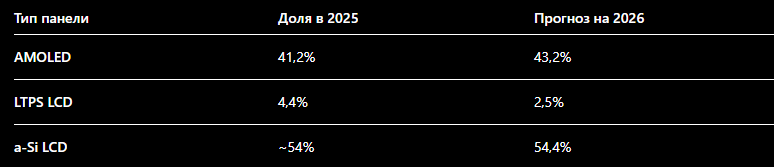

2. Перераспределение рынка дисплеев: AMOLED, LTPS LCD и a-Si LCD

На фоне дефицита памяти наблюдается технологическая трансформация рынка дисплеев. Поставки AMOLED-панелей растут, а LTPS LCD постепенно вытесняются.

Причины изменений:

- AMOLED дешевеет благодаря массовому производству и инновациям китайских компаний:

BOE Technology

TCL CSOT

Visionox - LTPS LCD вытесняется из среднего сегмента смартфонов, где раньше использовался как стандартный дисплей.

- a-Si LCD сохраняет стабильную долю в бюджетных устройствах из-за низкой себестоимости.

3. Влияние на производителей смартфонов

Компании меняют стратегию выпуска моделей:

- Меньше бюджетных моделей, больше средних и премиальных устройств.

- Смартфоны среднего сегмента массово переходят на AMOLED, что повышает маржинальность.

- Китайские бренды (Xiaomi, OPPO, vivo) сокращают количество бюджетных устройств, делая ставку на стоимость/качество.

- Стратегия становится похожей на Apple: меньше моделей, выше маржа, фокус на премиуме.

Последствие для рынка: средняя цена смартфона может вырасти на 10–15%, а цикл обновления устройств увеличится до 3,5–4 лет, что приведет к замедлению роста рынка до рекордно низких значений за последние 15 лет.

4. Будущее OLED: Китай наступает на лидерство Samsung

Аналитики TrendForce прогнозируют, что Samsung будет сталкиваться с конкуренцией со стороны китайских производителей, особенно в массовом сегменте.

Китайские конкуренты:

Проблемы Samsung:

- высокая себестоимость заводов и материалов

- ограничение редкоземельных элементов для OLED

- китайские конкуренты предлагают дешевые OLED с хорошим качеством для массового сегмента

📉 Прогноз TrendForce: доля OLED Samsung может снизиться с 45% в 2025–2026 до около 35% к 2028 году.

5. Общие выводы и прогноз

- Сокращение производства смартфонов из-за дорогой памяти приведет к замедлению роста рынка.

- AMOLED вытесняет LTPS LCD в среднем сегменте; LCD останется только в бюджетных устройствах.

- Производители сокращают число моделей, повышают маржинальность, ориентируются на премиум.

- Samsung теряет контроль над массовым сегментом OLED, а лидером массового производства становятся китайские компании.

- Структурная трансформация рынка дисплеев приведет к исчезновению LCD-смартфонов к 2030 году, кроме ультрабюджетных моделей.

6. Итоговая картина 2026–2028

- Меньше бюджетных устройств → средний и премиум сегменты растут

- AMOLED становится стандартом для средних и дорогих смартфонов

- Китайские производители наращивают долю массового OLED

- Samsung сохраняет лидерство в премиуме, но теряет рынок массовых устройств

- Дефицит памяти продолжает ограничивать возможности производителей

Если текущие тренды сохранятся, рынок смартфонов станет более узко сегментированным, с высокой маржинальностью для средних и премиальных моделей, и практически исчезнет рынок дешевых LCD-смартфонов.