Информация о размещении

- Серия: 001P‑01 / 001P‑02;

- Объём выпусков: Не менее 5 млрд руб.;

- Срок обращения: 3 года (1080 дн.) для 001P‑01 и 2 года (720 дн.) для 001P‑02;

- Купонный период: 30 дней;

- Тип ставки купона: фиксированный для 001P‑01 и переменный для 001P‑02;

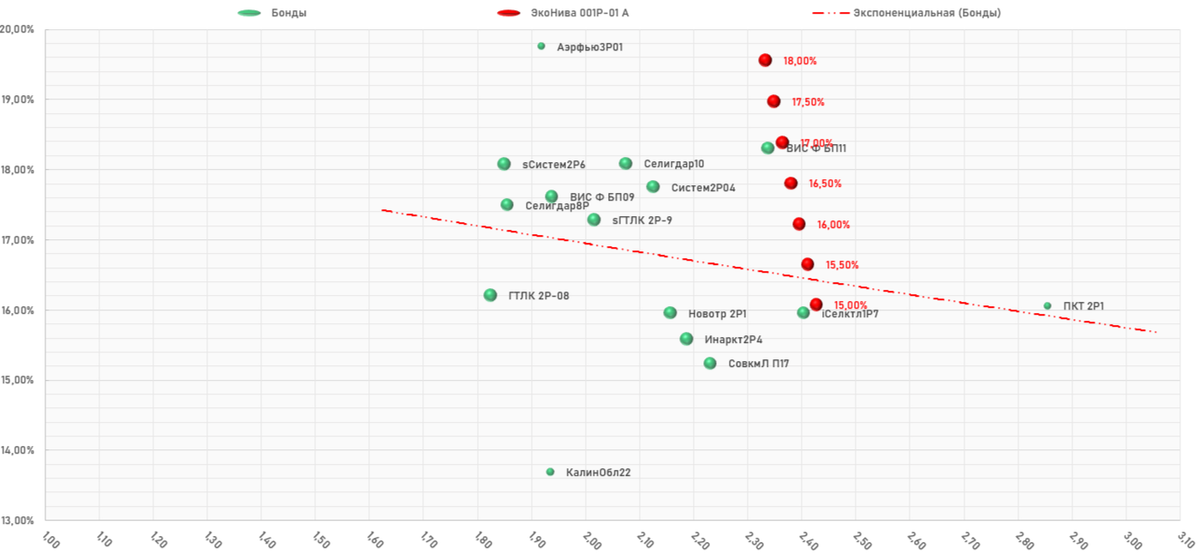

- Ориентир по ставке купона для 001P‑01: Не выше 18,00 % год (YTM 19,56% год.)

- Ориентир по спреду к Ключевой ставке для 001P‑02: Не выше 400 б.п.

- Предварительная дата сбора книги заявок: 12 марта 2026;

- Предварительная дата размещения: 16 марта 2026 года;

- Организаторы: Россельхозбанк

- Агент по размещению: Россельхозбанк

- Выпуск серии 001P‑01 доступен для приобретения неквалифицированными инвесторами

- Выпуск серии 001P‑02 доступен для приобретения только при наличии статуса квалифицированного инвестора.

Карта размещения

Оценка выпуска

ООО «ЭкоНива» — крупный вертикально интегрированный агрохолдинг с широким спектром деятельности, включающий производство молока, переработку, селекцию, семеноводство и другие направления.

По последнему отчету по МСФО за первое полугодие 2025 года (с отчетностью бядаааа) чистая прибыль сократилась на 19% , до 9,4 млрд рублей, из-за более чем двукратного роста процентных расходов, которые составили почти 8,8 млрд рублей. Коэффициент покрытия процентов (ICR) на уровне 1,6 – ниже нормы, что говорит о том, что операционной прибыли едва хватает на обслуживание долга.

На отчётную дату (30 июня 2025 года) из-за нарушения ковенантов по кредитам абсолютная часть долгосрочного долга (45,9 млрд рублей) была реклассифицирована в краткосрочный, в результате чего его доля достигла 99%, а коэффициенты ликвидности (срочная 0,39 и текущая 0,56) пробили «дно».

Эксперт РА:

На момент проведения рейтингового анализа (16/2/2026) компанией были получены письма от банков, в которых содержится подтверждение отказа кредиторами от своего права требовать досрочное погашение долга. На основании этого агентство рассматривает данную часть долга в качестве долгосрочного. Источники ликвидности ООО «ЭкоНивы» в виде операционных денежных потоков, денежных средств и невыбранных кредитных линий достаточны для обслуживания краткосрочного долга, а также покрытия капитальных затрат.

АКРА:

Оценка ликвидности Компании находится на среднем уровне из-за существенного объема погашений долга в 2026 году. Вместе с тем АКРА оценивает риски рефинансирования как приемлемые.

Для стратегии "купил и держи" с целью долгосрочной фиксации дохода размещение не выглядит привлекательно. Основной риск — высокая долговая нагрузка эмитента.

Уровень долговой нагрузки на LTM 30.06.2025 (далее – «отчетный период»), рассчитанный как отношение долга к EBITDA по методологии агентства, составил 3,6х, снизившись с 7,7х на LTM 30.06.2024. Снижение долговой нагрузки обусловлено выходом компании из активной инвестиционной фазы,

В сухом остатке: оба рейтинговых агентства живут ожиданиями, основываясь на которые рисуют весьма оптимистические прогнозы ( в среднесрочной перспективе ожидается рост коэффициента покрытия процентных расходов выше 3,0х, при текущих 1,6х) оперируя цифрами почти годичной давности. Ну, такое себе....

Что касаемо размещения: фикс 001P‑01, на мой взгляд, имеет спекулятивный потенциал при купоне не ниже 17%; плывунец 001P‑02 - ничего особенного.

Учитывая неоднозначность платежеспособности эмитента, отсутствие актуальной финотчетности, и, как результат, весьма прохладное отношение инвесторов к предложению заемщика, я бы подождал эти выпуски на вторичке под номиналом...

Все актуальные размещения здесь

Внимание!

Настоящий информационный материал не является индивидуальной инвестиционной рекомендацией в значении статьи 6.1. и 6.2. Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» и, если применимо, иных нормативных актов Российской Федерации.

Любое лицо, ознакомляющееся с настоящим информационным материалом, не должно воспринимать его как адресованную лично ему индивидуальную рекомендацию по приобретению/размещению ценных бумаг.