Рынок сверл по металлу является важным сегментом осевого металлорежущего инструмента, применяемого для создания новых отверстий и доработки уже существующих в металлах и других конструкционных материалах. Динамика объема видимого потребления в стоимостном выражении отражает общие тенденции инвестиционной активности в машиностроении, строительстве и смежных отраслях. В периоды роста капитальных вложений наблюдается ускорение спроса на инструмент, тогда как в фазах стабилизации или снижения деловой активности темпы прироста становятся более умеренными. Таким образом, рынок сверл во многом коррелирует с цикличностью промышленного производства и обновлением производственных мощностей.

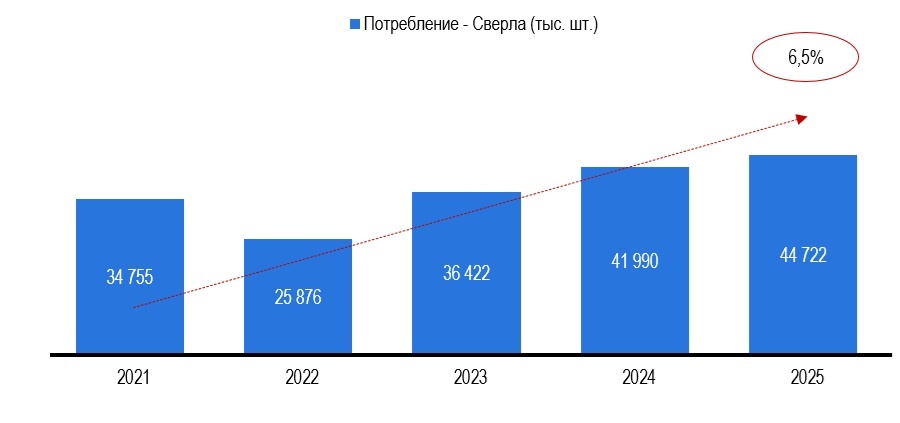

При анализе показателей рынка металлорежущих сверл в физическом выражении прослеживаются изменения в структуре потребления. Колебания объемов в натуральных единицах зачастую менее выражены, чем в стоимостных показателях, что объясняется влиянием ценовой конъюнктуры, изменением ассортимента и ростом доли более дорогих и технологичных изделий. Это свидетельствует о постепенном усложнении структуры спроса и смещении интереса потребителей в сторону инструмента с повышенными эксплуатационными характеристиками.

Средние отгрузочные цены на сверла в расчете на одну штуку формируют устойчивый восходящий тренд. Такая динамика обусловлена ростом производственных издержек, влиянием валютных факторов, зависимостью от импортных комплектующих и материалов, а также постепенным переходом части потребителей на более качественный и специализированный инструмент. Увеличение цен также отражает структурные изменения в предложении и повышение требований к ресурсу и точности инструмента.

Доля импорта в рассматриваемом сегменте остается значительной, что указывает на сохраняющуюся зависимость внутреннего рынка от зарубежных поставщиков. В ряде периодов наблюдается тенденция к увеличению импортной составляющей в совокупном объеме предложения, формируемом за счет производства и ввоза продукции. Это подчеркивает важность внешнеэкономических условий, логистических цепочек и валютных колебаний для устойчивости снабжения рынка.

В 2025 году крупнейшей страной-производителем в стоимостной структуре импорта являлся Китай, на долю которого приходилось 58,9% стоимости поставок. Второе место занимала Германия с долей 21,2%. Такая концентрация импорта у ограниченного числа стран свидетельствует о высокой степени зависимости от отдельных внешних партнеров и уязвимости к возможным изменениям торговых условий.

В целом рынок металлорежущих сверл характеризуется умеренным ростом, сопровождаемым структурной трансформацией спроса и постепенным удорожанием продукции. Наблюдаемая динамика указывает на переход части потребителей к более качественному и технологичному инструменту, что повышает среднюю стоимость единицы продукции и усиливает требования к производителям в части инновационности и стабильности поставок.

Одновременно высокая доля импорта и концентрация поставок у ограниченного круга стран формируют стратегические риски для внутреннего рынка. В этих условиях развитие отечественного производства, расширение номенклатуры и снижение зависимости от внешних факторов могут стать ключевыми направлениями повышения устойчивости отрасли. Это также открывает потенциал для инвестиций в локализацию производства и технологическое обновление предприятий.