Белый Царь взломал Black-Scholes: война с Ираном = деление деривативов на ноль!

Война с Ираном - не просто бомбы и нефть, а триггер глобального краха финансовой системы. Формула Black-Scholes, по которой торгуют $600+ трлн деривативов, рушится от хаоса: кагал давит, Трамп через Adelsons legacy нажал кнопку старта войны, но Белый Царь делит всё на 0.

Black-Scholes: стабильность и время под ударом

Классическая формула Black-Scholes - основа $600+ трлн деривативного рынка. Она оценивает опционы/фьючерсы через баланс стабильности (волатильность σ) и времени (T-t до экспирации). Война с Ираном ломает оба параметра.

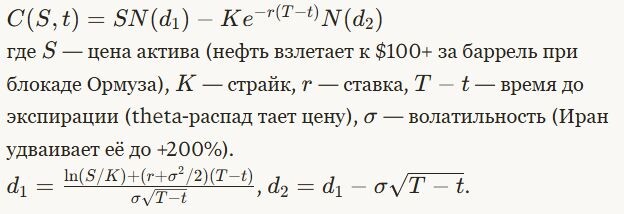

Классическая формула ценообразования опционов:

где S - цена актива (нефть взлетает к $100+ за баррель при блокаде Ормуза), K - страйк-цена (цена исполнения контракта), r - безрисковая ставка (10-летние Treasuries ~4-6%), T−t - время до экспирации (время тает → цена опциона падает), σ - волатильность (ключ к кризису! Иран удваивает её до +200%).

Критические параметры d1, d2:

d1=ln(S/K)+(r+σ2/2)(T−t)σT−td1=σT−tln(S/K)+(r+σ2/2)(T−t), d2=d1−σT−td2=d1−σT−t.

Сценарий Ирана (март 2026):

До войны: σ = 20% годовых, нефть $50, T-t = 30 дней

После удара: σ = 80% годовых (+400%), нефть $120, T-t = 28 дней

Результат цепной реакции:

- σ↑ → d1,d2 взлетают → цена опционов call в космос (+500-1000%).

- Спекулянты скупают волатильность → хедж-фонды перегреваются.

- Маржин-коллы → принудительные продажи базовых активов (нефть, акции).

- Time decay (θ) (снижение стоимости актива или финансового инструмента с течением времени) ускоряется → держатели опционов несут убытки.

- Каскад дефолтов по фьючерсам → клиринговые палаты (CME, ICE) под угрозой.

Вывод:

Война → σ → ∞: опционы в космос (спекуляции), но каскад дефолтов + маржин-коллы = кризис 2008 x10.

Белый Царь: /0 в матрице

Теперь твист (резкий поворот сюжета): добавляем новую переменную W - White Tsar, Белый Царь (тот самый, из пророчеств), как операнд-исключение в Black-Scholes делит всю матрицу деривативов на ноль - division by zero

Модификация формулы:

Результат: NaN (Not a Number, не измеримое число).

Система замирает, - крипта, золото, акции → 0.

Капитализм рушится изнутри, возврат к духовным ценностям (Ванга: "Россия - кормильца мира").

Планетарное событие, - антитеза Марса параду планет от 28 февраля - Иран/Трамп - катализатор: нефть → волатильность → обвал.

Но Белый Царь действует как reset (обнуление): σ → ∞, T-t → singularity (состояние, при котором привычные модели описания мира перестают работать), ЗЛО в панике.

Почему сейчас?

Морпех в Сенате выкрикнул правду, рынки трясёт.

1929 крах (толпа у NYSE) начался с 10% падения → потеряно 89% капитала.

Сейчас Иран может повторить 1929 x10 из-за левериджа (рычага) деривативов.

Деривативы - бомба под стабильностью.

Белый Царь явится, разделит на 0, перезагрузит мир.

Upd. от 07.03.26

Вот и первый триллион, в подтверждение моих слов.

Сегодня с американского фондового рынка было выведено более 805 млрд долл. https://t.me/infantmilitario/180489

Фиксируйте ребята, заходим в кризис плавно, без паники...паника начнется чуть позже))

Третья война в Персидском заливе — первая неделя в энергетическом секторе:

Нефть марки Brent: +27,9% (примерно на 36% ниже рекорда 2008 года)

Природный газ TTF: +67,0% (примерно на 84% ниже рекорда 2022 года)

Электроэнергия в ЕС: +18,6% (примерно на 85% ниже рекорда 2022 года)

Уголь в Азии: +15,5% (примерно на 70% ниже рекорда 2022 года)

Природный газ США: +11,2% (примерно на 79% ниже рекорда 2005 года). https://t.me/infantmilitario/180520

Upd. от 12.03.26

Вот и минус второй триллион с американского рынка

Фондовый рынок США сегодня потерял почти $1 трл рыночной капитализации.

Вниз:

- Промышленность: самая сильная просадка среди секторов.

- Технологии и полупроводники: мегакапы ушли в минус, давление через ставку и переоценку риска.

- Потребсектор(discretionary): распродажа на страхе инфляции и удара по спросу.

- Финансы: дополнительный удар от темы private credit и кредитного риска.

Единственный плюс - энергетика. https://t.me/lobbyistka/2390

📢 Подписывайтесь на мои ресурсы - здесь больше контента!

🔗 Белое Братство: https://beloe-bratstvo.ru/

👑 Белый Царь: https://belyj-tsar.ru/

📱 Telegram: t.me/belyj_tsar

🌐 Cont.ws: https://cont.ws/@belyj-tsar

✉️ Почта: belyj-tsar@yandex.ru

📰 Дзен: https://dzen.ru/belyj_tsar