5 марта 2026 года

Шесть дней, которые потрясли нефтянку

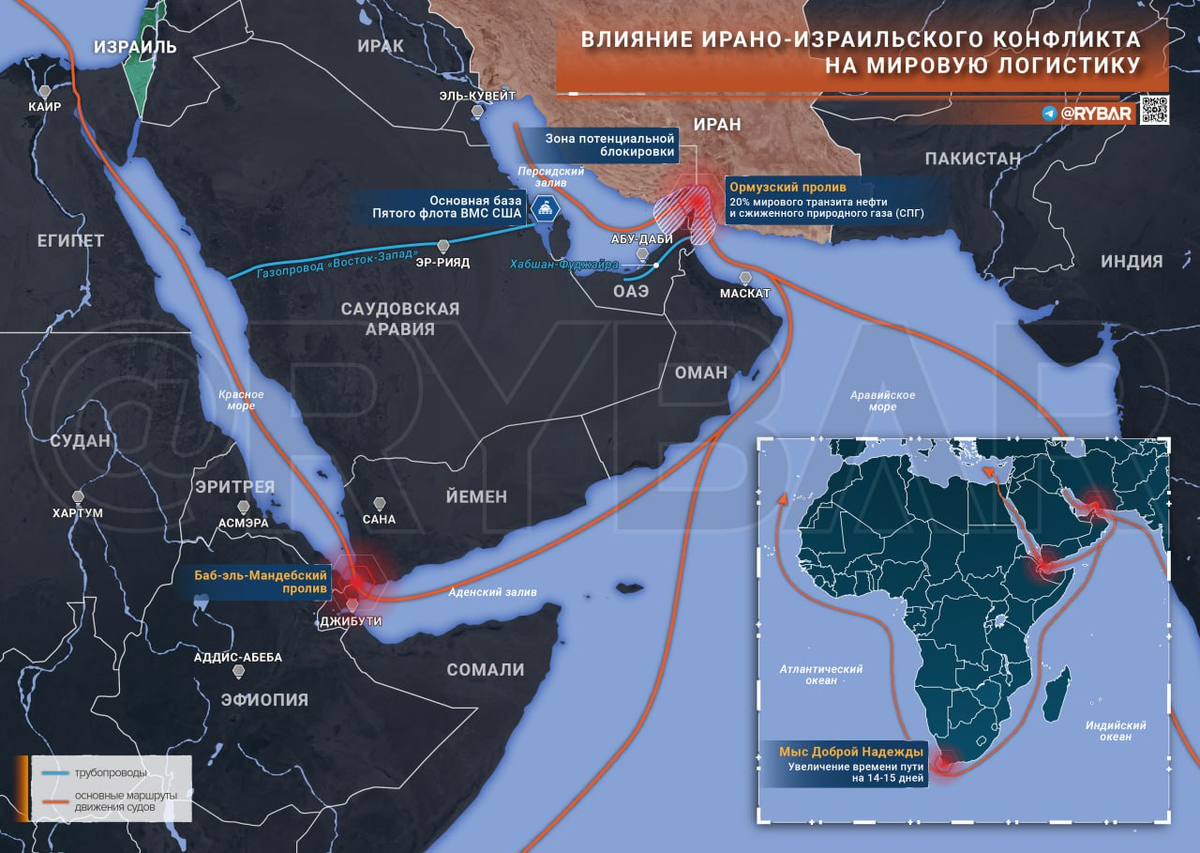

То, что начиналось как очередной виток ближневосточного противостояния, за шесть дней переросло в крупнейший энергетический кризис со времен арабского нефтяного эмбарго 1973 года. После гибели иранского лидера Али Хаменеи в результате координированных ударов США и Израиля 28 февраля и последовавших ответных действий Тегерана, мир столкнулся с реальной угрозой блокады Ормузского пролива .

Сегодня утром иранский Корпус стражей исламской революции (КСИР) официально объявил о запрете движения через пролив для всех нефтяных танкеров. Первые последствия не заставили себя ждать: фьючерсы на Brent на лондонской бирже ICE Futures утром 5 марта пробили отметку $84 за баррель, прибавив более 3% за сутки .

Но главное, по мнению аналитиков, еще впереди.

В этой статье мы разберем:

- Что реально происходит в Ормузском проливе (цифры, факты, спутниковые данные)

- Три сценария развития событий и их влияние на цену нефти

- Главное: какие активы покупать прямо сейчас, чтобы заработать на кризисе

- Риски, о которых нельзя забывать

Часть 1. Ормузский пролив: анатомия блокады

Почему это самая важная точка на карте мира

Через Ормузский пролив — узкую 33-километровую полосу воды между Ираном и Оманом — ежедневно проходит от 13 до 20 миллионов баррелей нефти. Это около 20-25% мирового потребления и 31% всех морских перевозок нефти .

Какие страны зависят от этого маршрута критически:

- Саудовская Аравия: экспортирует через пролив около 7 млн б/с (у нее есть трубопровод к Красному морю, но его мощность — лишь 5 млн б/с)

- Ирак: 3,5 млн б/с (альтернатив практически нет)

- Кувейт: 2 млн б/с (альтернатив НЕТ)

- ОАЭ: 2,5 млн б/с

- Катар: 80 млн кубометров СПГ в сутки (альтернатив НЕТ — это критично для газового рынка)

Что происходит на воде сегодня

По данным сервиса MarineTraffic на утро 5 марта, количество судов, проходящих через пролив, упало на 70% по сравнению с обычными показателями . Аналитики J.P. Morgan насчитали в ловушке Персидского залива около 329 нефтяных танкеров .

Иран не просто угрожает — он действует. По сообщениям иранских источников, в проливе уничтожено более 10 танкеров .

США в ответ начали операцию по сопровождению судов, однако эсминец ВМФ США уже получил повреждения в результате иранской атаки в Индийском океане .

Рынок страховок отреагировал мгновенно: стоимость страховки военных рисков для прохода через пролив взлетела в 12 раз — с 0,25% до 3% от стоимости судна . Это автоматически делает большинство рейсов нерентабельными без сверхвысоких цен на нефть.

Часть 2. Нефть: три сценария и прогнозы цен

Сценарий 1 (базовый): Блокада сохраняется 2-4 недели

Вероятность: 60%

Если текущая ситуация сохранится, но без полного уничтожения инфраструктуры, эксперты ждут ценовой диапазон $84-95 за баррель.

Владимир Чернов, аналитик Freedom Finance Global: *"Если трафик будет перекрыт даже на несколько дней, котировки Brent могут уйти в район $95-100 за баррель и выше"* .

Андрей Мамонтов из БКС видит ближайшую цель на уровне $84,86-86,51 при сохранении военных действий на этой неделе .

Фактор ОПЕК+: 1 марта картель принял решение увеличить добычу на 206 тыс. б/с с апреля. Это решение, принятое на фоне кризиса, показывает, что производители пока не видят катастрофы . Но если блокада затянется, ОПЕК+ может экстренно собраться снова.

Сценарий 2 (агрессивный): Полная блокада на 5+ недель

Вероятность: 30%

Goldman Sachs Group Inc. выпустил экстренный анализ: если пролив будет закрыт для прохода танкеров еще в течение пяти недель, Brent превысит $100 за баррель . Банк уже повысил прогноз на второй квартал на $10 — до $76, но это лишь техническая корректировка, реальные риски выше.

Почему именно 5 недель? Этот срок критичен для истощения запасов в странах ОЭСР. Когда коммерческие запасы упадут ниже определенного уровня, начнется паническое ралли .

Игорь Юшков, эксперт Финансового университета, дает еще более жесткий прогноз: $120-150 за баррель в случае длительной блокады. Правда, такие цены спровоцируют спад мировой экономики и снижение спроса — рынок сам себя "вылечит", но через рецессию .

Сценарий 3 (деэскалация): Конфликт заканчивается через 1-2 недели

Вероятность: 10%

Если США удастся быстро подавить ракетные силы Ирана и обеспечить безопасное сопровождение танкеров, а Тегеран пойдет на переговоры, рынок ждет жесткая коррекция.

Алексей Михеев из ВТБ Мои Инвестиции: *"Если конфликт будет завершен при текущих условиях, вся 20-долларовая премия в цене нефти быстро исчезнет, как это было летом 2025 года, когда цена Brent упала с $80 до $65 за два дня"* .

Важно: мировой рынок нефти находится в профиците (добыча превышает спрос на 2 млн б/с), и страны ОПЕК+ готовы наращивать производство. Это значит, что при разблокировке пролива цены могут рухнуть так же быстро, как и взлетели .

Часть 3. Как заработать на кризисе: конкретные активы

Для российских инвесторов (Мосбиржа)

Российский рынок уже отреагировал мощным ростом нефтянки. 4 марта акции "Роснефти", "ЛУКОЙЛа" и "Татнефти" обновили максимумы с начала 2025 года . Но потенциал еще не исчерпан.

Для российских инвесторов, работающих на Мосбирже, открываются хорошие возможности. Российский рынок уже отреагировал мощным ростом нефтянки: 4 марта акции "Роснефти", "ЛУКОЙЛа" и "Татнефти" обновили максимумы с начала 2025 года. Но потенциал еще не исчерпан.

Главный бенефициар роста цен — ЛУКОЙЛ (тикер LKOH). Это вертикально-интегрированная структура с долей в индексе Мосбиржи 13,5%, что делает его основным претендентом на рост в пределах 15–20%.

Роснефть (тикер ROSN) показывает технический пробой уровня 431 рубль, что открывает дорогу к целевым значениям 491 рубль (потенциал +15,5%). Компания выиграет от переориентации спроса Индии и Китая на российскую нефть на фоне блокады ближневосточных поставок.

Татнефть (тикер TATN) стала лидером роста последних дней и сохраняет потенциал в 12–15%.

Отдельного внимания заслуживают газовые компании. НОВАТЭК (тикер NVTK) обладает потенциалом роста 20–30%, поскольку через Ормузский пролив идет практически весь газ Катара и ОАЭ (20% мирового потребления), а альтернативных маршрутов поставок у этих стран нет. Дефицит газа на мировом рынке автоматически поднимет цены и для российского производителя.

Газпром (тикер GAZP) также выиграет от роста цен на газ в Европе, где стоимость 1000 кубометров уже достигла 700 долларов. Потенциал компании оценивается в 15–20%.

Важный нюанс: российские нефтяники выигрывают от роста долларовой цены нефти, но рубль сейчас слабеет. Это создает двойной эффект: рублевая выручка растет еще быстрее .

Для западных инвесторов (ETF и leveraged продукты)

Если у вас есть доступ к западным рынкам, обратите внимание на следующие инструменты :

Наиболее популярный инструмент среди агрессивных трейдеров — Direxion Daily Energy Bull 2X Shares (тикер ERX). Это биржевой фонд с двойным плечом, который инвестирует в энергетический сектор США и ежедневно стремится вернуть удвоенную доходность индекса. Его главное преимущество — диверсификация по широкому кругу американских нефтегазовых компаний при сохранении эффекта финансового рычага.

Еще более сфокусированный продукт — Direxion Daily S&P Oil & Gas Exp. & Prod. Bull 2X Shares (тикер GUSH). Этот ETF с двойным плечом ориентирован исключительно на компании, занимающиеся разведкой и добычей нефти и газа в США. В отличие от широкого энергетического ERX, GUSH дает более концентрированную ставку именно на upstream-сегмент, который наиболее чувствителен к росту цен на сырье.

Альтернативой выступает ProShares Ultra Energy (тикер DIG) — еще один двойной длинный ETF на энергетический сектор. По своей структуре он похож на ERX, но может иметь несколько иной состав базовых активов и комиссионное вознаграждение, что дает возможность для диверсификации даже среди leveraged продуктов.

Для инвесторов с максимальным аппетитом к риску предназначен MicroSectors Oil & Gas Exp. & Prod. 3x Leveraged ETN (тикер OILU). Это не ETF, а биржевая нота с тройным плечом, что означает еще более высокую волатильность и потенциальную доходность (или убытки). Важно понимать: ETN — это долговая расписка эмитента, поэтому здесь добавляется кредитный риск банка-эмитента, в отличие от ETF, где активы принадлежат фонду.

Важное предупреждение: все перечисленные leveraged продукты (с плечом 2x и 3x) предназначены исключительно для краткосрочной торговли с горизонтом от нескольких часов до нескольких дней. Из-за эффекта "волатильностного распада" (volatility decay) держать их месяцами крайне рискованно — даже если цена базового актива вернется к исходному уровню, стоимость leveraged ETF может оказаться ниже из-за ежедневной перебалансировки. Для долгосрочных инвестиций на фоне нефтяного кризиса лучше использовать обычные ETF без плеча или непосредственно акции нефтегазовых компаний.

Важно: Leveraged ETF предназначены для краткосрочной торговли (дни-недели), а не для инвестиций "купил и держи".

Также обратите внимание на нефтегазовый ETF (159588) — китайский фонд, который показывает рекордный приток средств именно сейчас .

Для трейдеров (фьючерсы и опционы)

Фьючерс на Brent (BRN, ICE): текущая цена ~$84. Стоп-лосс имеет смысл ставить ниже $75,75 — уровня поддержки, о котором говорят технические аналитики .

Опционы: покупка коллов со страйком $100 на апрель-май 2026 года — прямая ставка на реализацию сценария Goldman Sachs.

Акции западных мейджоров: Exxon Mobil (XOM), Chevron (CVX), Shell (SHEL) — вырастут вслед за Brent.

Часть 4. Индия разворачивается к России: дополнительный драйвер

На фоне кризиса произошло событие, которое в корне меняет расклады для российских экспортеров. Индия, которая под давлением США в конце февраля фактически остановила новые закупки российской нефти, экстренно возвращается на российский рынок .

Причина: запасов нефти в Индии осталось на две недели, а ближневосточные поставки заблокированы .

Спутниковые данные Kpler и Vortexa подтверждают: два танкера с Urals уже меняют курс и разгружаются в индийских портах Парадип и Вадинар .

Для российских нефтяных компаний это означает:

- Рост объемов экспорта в Азию

- Возможное снижение дисконта на Urals (сейчас он все еще высок — $30,9 к Brent, но ситуация может измениться)

- Укрепление рубля в среднесрочной перспективе за счет роста валютной выручки

Часть 5. Риски: о чем нельзя забывать

1. Риск быстрой коррекции

Как только появится информация о переговорах или успешном сопровождении танкеров ВМС США, нефть может рухнуть на $10-15 за день. Летом 2025 года Brent упала с $80 до $65 за 48 часов .

2. Риск рецессии

Парадокс: слишком высокая нефть убивает спрос. Владимир Демидов из "Сколково" предупреждает: длительное удержание цен выше $90-100 способно спровоцировать спад мировой экономики . Это ударит по всем — и по производителям тоже.

3. Риск для рубля

Ослабление рубля, которое сейчас помогает нефтяникам, имеет обратную сторону: ускорение инфляции и возможное повышение ключевой ставки ЦБ. Это может охладить весь фондовый рынок.

4. Риск новых санкций

США активизируют борьбу с "теневым флотом". Бельгия уже задержала танкер в Северном море . Под ударом могут оказаться любые суда, перевозящие российскую нефть.

Заключение: что делать прямо сейчас

Текущая ситуация уникальна: это не просто "геополитическая премия", а реальный физический дефицит предложения, вызванный блокадой ключевой артерии мировой энергетики.

Стратегия для разных типов инвесторов:

- Агрессивные трейдеры: покупка leveraged ETF (GUSH, ERX) и колл-опционов на Brent со страйком $100. Стоп-лосс жесткий — при пробое $75 по Brent.

- Умеренные инвесторы: добавление в портфель акций ЛУКОЙЛа, Роснефти и НОВАТЭКа с горизонтом 3-6 месяцев.

- Консерваторы: нефтегазовые ETF (159588, XLE) и дивидендные истории типа "Татнефти".

Главный совет: внимательно следите за новостями из Ормузского пролива и готовьтесь фиксировать прибыль при первых признаках деэскалации.

Этот кризис — возможность, но возможности живут недолго.

Данная информация не является индивидуальной инвестиционной рекомендацией