Помните то сладкое время, когда можно было просто положить деньги на вклад и получать 18-19% годовых, ничем не рискуя? Эпоха, когда пассивный доход казался достижимым для любого, кто имел свободные пару сотен тысяч .

В 2026 году музыка играет по-другому.

Ключевая ставка пошла вниз, инфляция замедляется, а вместе с ними тают и сверхдоходности по депозитам. Эксперты в один голос заявляют: «Эра, когда можно было просто держать деньги на накопительном счете и получать высокий процент без риска, уходит в прошлое» . Но значит ли это, что мечту о финансовой независимости придется отложить?

Я решил разобраться: пассивный доход в 2026 году — это все еще реальная стратегия или очередной миф, на котором зарабатывают инфоцыгане?

Часть 1. Анатомия пассивного дохода: что это такое на самом деле

Прежде чем нырять в инструменты, давайте договоримся о терминах. Пассивный доход — это деньги, которые вы получаете без ежедневного участия, от актива, который генерирует денежный поток .

Звучит красиво. Но инвестор Сергей Селиванов отрезвляет: «Если убрать иллюзии, пассивный доход — это всегда следствие хорошо выполненного "домашнего задания", когда ты проанализировал конкурентов, финансовую модель, основателя компании, и в 99% случаев — тяжелая работа» .

Ключевое отличие пассивного дохода от активного — вы не обмениваете свое время на деньги. Активный доход (зарплата, фриланс, даже управление собственной кофейней) требует вашего постоянного присутствия . Пассивный — нет. Но путь к нему требует усилий, знаний и, что важнее всего, — капитала.

Эксперты сходятся во мнении: в России пассивный доход — это привилегия людей, которые накопили капитал, достаточный для покупки работающих активов, и умеют анализировать бизнес-модели .

Часть 2. 2026 год: смена инвестиционной парадигмы

Почему именно сейчас вопрос о пассивном доходе встает так остро? Потому что экономический ландшафт меняется фундаментально.

Что было раньше: Высокая ключевая ставка (до 21% в 2024 году) делала банковские вклады идеальным инструментом. Просто, надежно, доходно.

Что происходит сейчас: Регулятор дает понять: инфляционное давление стабилизируется, годовая инфляция замедляется, приближаясь к таргету . А значит, ставки по депозитам поползут вниз. По прогнозам, уже к концу 2026 года они могут вернуться в коридор 9-10% .

Международные эксперты подтверждают этот тренд: то, что раньше было «автоматическим процессом» (положил деньги и живешь спокойно), больше не работает. Простых решений больше недостаточно .

Что это значит для ищущих пассивный доход? Придется учиться, диверсифицировать и брать на себя больше рисков. Но и возможности остаются.

Часть 3. Обзор инструментов: от консервативных до альтернативных

Давайте пройдемся по основным способам создания пассивного дохода в 2026 году — честно, с цифрами и подводными камнями.

1. Депозиты: закат эпохи

- Доходность: Снижается, но в начале года еще можно зафиксировать повышенные ставки .

- Суть: Классический банковский вклад.

- Плюсы: Простота, госстраховка до 1,4 млн рублей, предсказуемость.

- Минусы: Потеря ликвидности (досрочное закрытие «съедает» проценты), доходность падает, от инфляции защищает уже не так хорошо .

- Вердикт: Как основа «подушки безопасности» — да. Как главный инструмент пассивного дохода — уже нет.

2. Облигации: новый король консервативности

На фоне снижения ставок облигации выходят на первый план. Здесь работает жесткое правило: цена долговой бумаги движется обратно пропорционально доходности. Когда цикл снижения ставок начнется, доходности новых выпусков пойдут вниз, а цены старых выпусков с высокими купонами резко вырастут .

- ОФЗ (гособлигации): Покупая длинные ОФЗ сегодня, вы фиксируете купонную доходность выше 13-14% на годы вперед и получаете потенциал дополнительного заработка на росте тела облигации (еще 10-15%) .

- Корпоративные облигации: Доходность выше, но выше и риск. Эксперты советуют выбирать консервативную стратегию, ориентируясь на качество рейтинга компании, а не на высокую доходность .

- Плюсы: Регулярный купонный доход, понятный график, ликвидность .

- Минусы: Дефолты редки, но возможны. Чем выше доходность, тем выше риск .

- Вердикт: Один из самых адекватных инструментов для 2026 года.

3. Акции и дивиденды: игра вдолгую

Дивидендная стратегия остается классикой пассивного дохода. Цель — сформировать портфель из компаний, которые регулярно делятся прибылью .

- Прогноз на 2026 год: Аналитики ожидают снижения общего объема дивидендных выплат российскими эмитентами примерно на 20% по сравнению с 2025 годом — до 3,4 триллиона рублей .

- Что смотреть:

МТС: Прогнозная доходность выше 16% .

Сбербанк: Ожидается увеличение дивидендов на фоне роста чистой прибыли. Прогноз — около 37,8 рубля на акцию (доходность более 12%) .

Транснефть: Ожидаемая доходность 14-15%, менее подвержена колебаниям цен на нефть .

Банк «Санкт-Петербург»: Прогноз до 19,6% . - Риски: ЛУКОЙЛ и «Роснефть» могут сократить выплаты из-за санкций и волатильности цен на нефть. ВТБ — в зоне неопределенности .

- Важно: Дивиденды облагаются НДФЛ (в отличие от прибыли от продажи акций, если держали их более 3 лет) .

- Вердикт: Работает, но требует анализа и готовности к волатильности.

4. Недвижимость: классика, но с нюансами

В 2026 году недвижимость не теряет статуса надежного актива, но порог входа остается высоким .

- Жилая аренда: Многие ошибочно считают ее «чисто пассивным» доходом. На самом деле это работа: налоги, ремонты, поиск арендаторов, управление . Если у вас «золотой» арендатор и управляющая компания — ближе к пассивному, но это редкость.

- Коммерческая недвижимость: Перспективный сегмент — складские помещения, в России их дефицит . Но это сложно, дорого, низкая ликвидность .

- Альтернативная недвижимость: Эксперты советуют обратить внимание на кладовки, паркинги, гаражи, машиноместа, «боксы» (складские контейнеры) .

Плюсы: Не требуют ремонта, понятная модель дохода, порог входа от миллиона рублей .

Доходность: В среднем 2-6% годовых плюс рост стоимости самого актива . - Вердикт: Работает, но требует либо крупного капитала, либо готовности управлять (или платить управляющим).

5. Драгоценные металлы: защита, а не поток

Золото, серебро, платина — скорее инструмент хеджирования рисков и защиты от инфляции, чем источник регулярного пассивного дохода .

- Как вкладываться: Обезличенные металлические счета (ОМС) — порог входа от 100 тысяч рублей .

- Вердикт: Для диверсификации портфеля — да. Для регулярного «кэш-флоу» — нет.

6. Доли в бизнесе и альтернативные инвестиции

- Доля в непубличном бизнесе: Потенциально высокий доход, но огромные риски. Вы почти ничего не контролируете и слабо защищены законом. Реальный опыт: «такой пассивный источник за всё время принёс ноль денег и заморозил капитал на несколько лет» .

- Криптовалюта: В 2026 году рынок продолжает расти, в него заходят институциональные инвесторы и даже государства . Но риск мошенничества никуда не делся. Эксперты советуют начинать с биткоина и проверенных монет, а не с сомнительных новинок .

- Чего избегать: Схем без реального бизнеса (пирамиды, «инвестируй в стартапы через Telegram-бота», обещания доходности 5% в месяц) . Там, где вы не понимаете, откуда берутся деньги, вы не инвестор, а донор .

Часть 4. Три кита, на которых держится пассивный доход

Обобщая мнения экспертов, можно вывести формулу успеха:

- Капитал. Селиванов честен: «Если у вас 300 тыс. рублей, пассивный доход не сделает вашу жизнь иной. Это будет психологический эксперимент, но хорошая тренировка» . С такой суммой можно войти синдикатом с другими инвесторами или попробовать дивидендные акции. Реально работающие активы стоят от 1 млн рублей и выше .

- Знания. Нужно уметь анализировать бизнес-модели, отчеты, риски, выстраивать контроль над управляющими .

- Диверсификация. Золотое правило: не класть яйца в одну корзину. Распределяйте капитал между фондовым рынком, недвижимостью, драгметаллами .

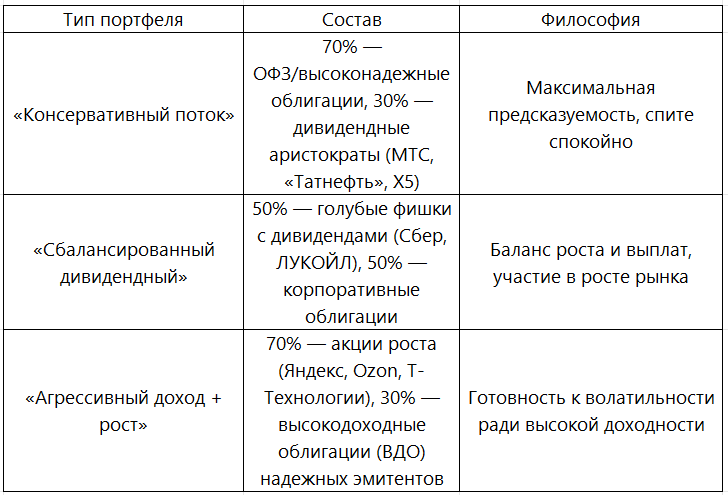

Часть 5. Примерные портфели на 2026 год

Предположим, у вас есть 1,5 млн рублей, и вы хотите создать систему пассивного дохода. Эксперты предлагают такие стратегии :

Часть 6. Миф или реальность: итоговый вердикт

Так возможен ли пассивный доход в 2026 году?

Реальность: Да, возможен. Но это не «деньги из воздуха» и не «капающий счет, пока вы на Бали». Это результат грамотно собранного портфеля из работающих активов, которые требуют анализа, контроля и периодической ребалансировки.

Миф: Думать, что можно вложить небольшую сумму в сомнительный проект и забыть, а через год проснуться миллионером.

Честный ответ: Пассивный доход в 2026 году — это не магия, а работа на этапе создания системы. И да, это реально для тех, кто готов учиться, считать риски и не гнаться за сверхдоходами .

Заключение: с чего начать прямо сейчас

Если вы хотите построить свой пассивный доход в 2026 году:

- Примите новую реальность: эпоха легких денег на депозитах уходит.

- Начните с образования: изучайте облигации, дивидендные стратегии, учитесь читать отчеты компаний.

- Не ждите идеального момента. Рынок всегда отыгрывает события заранее. Начинать перекладываться из кэша в инструменты нужно не после объявления ЦБ о снижении ставки, а сейчас .

- Диверсифицируйте. Даже небольшие суммы можно распределить между 2-3 инструментами.

- Избегайте соблазнов. Все, что обещает доходность выше 20-30% без риска — либо мошенничество, либо вы не понимаете, куда вкладываетесь.

В 2026 году пассивный доход — это не миф. Это стратегия для взрослых, ответственных людей, готовых работать головой, чтобы однажды их деньги начали работать на них.