В 2025 году к балансу особое внимание: новые правила детализации, ужесточение контроля за существенностью показателей и требования к пояснениям. Ошибка в расшифровке строки «Дебиторская задолженность» может скрыть кассовый разрыв, а неверная группировка обязательств — испортить кредитную историю. В статье разобрала основные элементы баланса: внеоборотные активы, оборотные средства, капитал и обязательства.

Чтобы следить за актуальными материалами для бухгалтера и юриста, подписывайтесь на наш телеграм-канал. В нем рассказываем об изменениях законодательства, публикуем инструкции и ответы на вопросы, проводим экспертные трансляции и регулярные розыгрыши среди подписчиков.

Бухгалтерский баланс: основные понятия и структура

Бухгалтерский баланс — это основная форма бухгалтерской отчетности. Это сводная информация об имущественном и финансовом положении организации на определенную дату. Баланс обычно составляют на последнее число отчетного периода, это обязательный элемент годовой отчетности для большинства юридических лиц.

В бухгалтерском балансе отражают две основные группы показателей.

- Активы — всё, чем владеет организация: основные средства, нематериальные активы, запасы, денежные средства, дебиторская задолженность, финансовые вложения. Это ресурсы компании, которые должны приносить ей экономическую выгоду в будущем.

- Пассивы — источники формирования активов: собственный капитал (уставный, добавочный, резервный капиталы, нераспределенная прибыль) и обязательства перед третьими лицами. Это могут быть кредиты, займы, кредиторская задолженность.

Ключевой принцип баланса — равенство итоговых сумм активов и пассивов: актив = пассив. Это равенство отражает тот факт, что всё имущество организации сформировано за счет определенных источников.

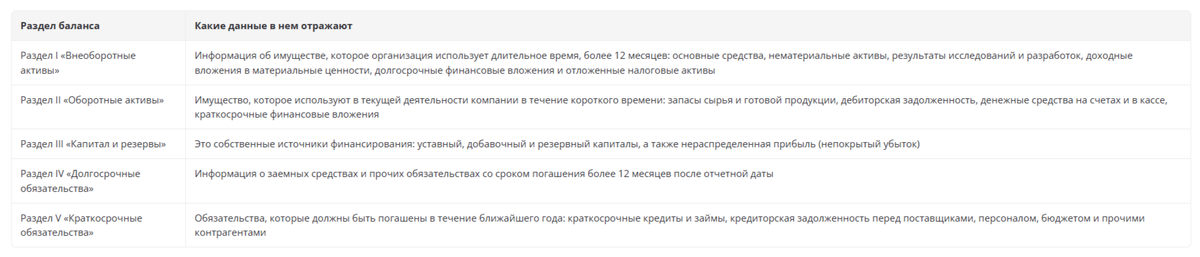

Форма бухгалтерского баланса включает два раздела в активе и три раздела в пассиве. Подробнее о ней — в таблице.

Структура бухгалтерского баланса

Комплексный анализ баланса позволяет внешним и внутренним пользователям получить важнейшие сведения о компании.

- Оценка структуры имущества: можно увидеть, какую долю занимают основные средства (фондоемкость бизнеса), а какую — оборотные активы: запасы, долги покупателей, деньги.

- Анализ источников финансирования: баланс показывает, работает ли компания преимущественно на собственном капитале или зависит от заемных средств и кредиторов.

- Определение ликвидности и платежеспособности: сравнивая отдельные группы активов и пассивов, можно оценить, способна ли организация своевременно погашать свои обязательства.

- Выявление динамики и тенденций: сравнение балансов на разные даты позволяет увидеть рост или сокращение масштабов деятельности, изменение структуры капитала и эффективность накопления прибыли.

Бухгалтерский баланс выступает не просто формальным отчетом, а ключевым источником данных для принятия управленческих решений, кредитного анализа и инвестиционной оценки бизнеса. В экспертном сериале рассказали, как оценивать устойчивость компании, понимать структуру капитала и определять платежеспособность на основании баланса.

Актив баланса: внеоборотные и оборотные активы

В активе бухгалтерского баланса представлена совокупность имущественных ценностей организации, классифицированных по степени их ликвидности — способности трансформироваться в денежные средства. Группировку активов выполняют исходя из продолжительности их использования или срока погашения: активы с высокой оборачиваемостью отражают в разделе «Оборотные активы». Активы, которые компания будет использовать длительное время, формируют раздел «Внеоборотные активы».

В состав активов включают основные средства (здания, оборудование), нематериальные активы (патенты, товарные знаки), материально-производственные запасы (сырье, готовая продукция), дебиторскую задолженность, денежные средства и их эквиваленты, а также другие ценности, принадлежащие организации.

В разделе I «Внеоборотные активы» показывают имущество, срок полезного использования которого превышает 12 месяцев. В разделе II «Оборотные активы» отражают имущество, которое используют, реализуют или обращают в денежные средства в течение операционного цикла, не превышающего, как правило, 12 месяцев. Основные строки двух разделов — в таблице.

Ключевые строки актива баланса

С вступлением в силу ФСБУ 4/2023 разграничение между внеоборотными и оборотными активами получило нормативное закрепление, основанное на концепции операционного цикла организации. Это обеспечивает единообразие подходов к классификации имущества при формировании бухгалтерской отчетности.

Пошаговый алгоритм заполнения баланса

Для каждой группы активов и пассивов в балансе предусмотрены отдельные строки. Эксперты КонсультантПлюс разработали подробный алгоритм заполнения каждой строки. В практическом пособии по годовой отчетности за 2025 год описано, по каким бухгалтерским счетам нужно брать данные и на какие суммы нужно корректировать отдельные показатели. Дополнительно: формулы, шаблоны и примеры из практики.

Пассив баланса: капитал и обязательства

Пассив баланса раскрывает структуру финансирования организации и показывает, за счет каких источников сформированы ее активы. Средства, отраженные в пассиве, подразделяют на собственный капитал (раздел III) и заемный капитал (разделы IV и V). Основные строки пассива — в таблице.

Ключевые строки пассива баланса

Скачайте типовую форму бухгалтерского баланса для отчетности за 2025 год в КонсультантПлюс. Если у вас нет доступа, возьмите пробный от Что делать Консалт на два дня.

Расшифровка ключевых строк баланса

Для целей детального анализа финансового состояния организации необходимо понимать алгоритм формирования показателей по наиболее значимым строкам бухгалтерского баланса.

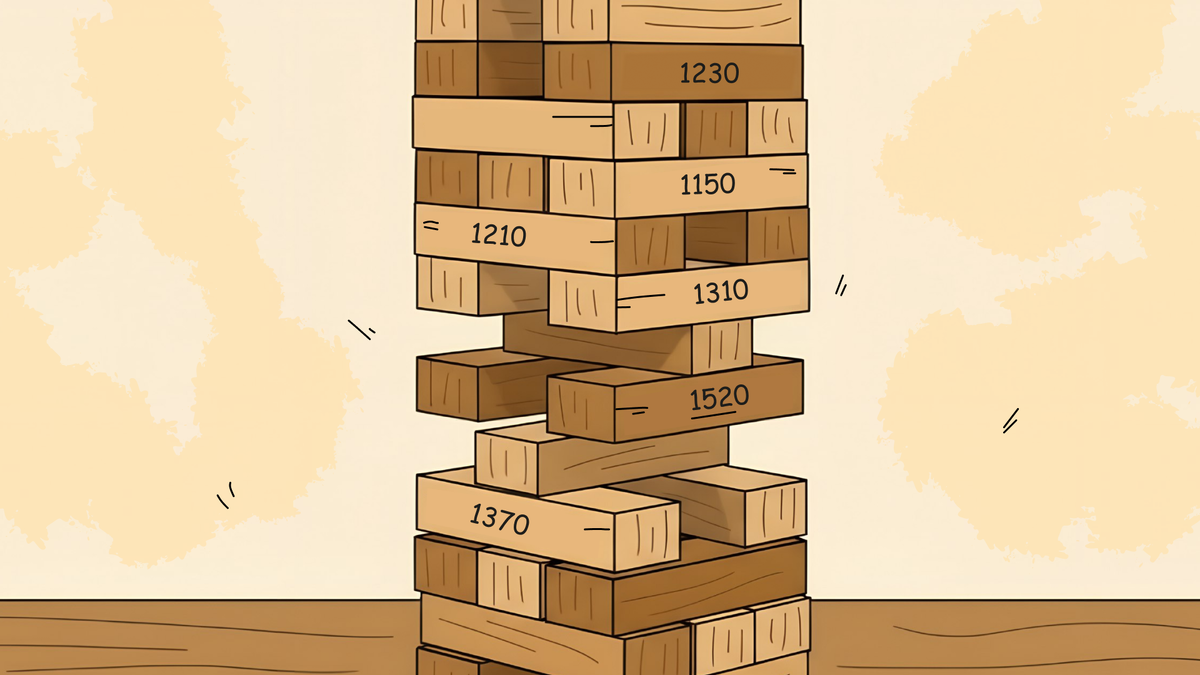

Строка 1150 «Основные средства»

В ней отражают балансовую стоимость объектов основных средств, принадлежащих организации, по состоянию на отчетную дату. Показатель формируют как разницу между дебетовым сальдо счета 01 «Основные средства» и кредитовым сальдо счета 02 «Амортизация».

К основным средствам относят активы, которые соответствуют критериям ФСБУ 6/2020:

- здания;

- сооружения;

- оборудование;

- транспортные средства;

- другие материальные ценности, используемые в производстве или для управления организацией.

Строка 1230 «Дебиторская задолженность»

В строке отражают общую сумму задолженности контрагентов перед организацией по состоянию на отчетную дату. Показатель определяют на основе дебетовых остатков по счетам учета расчетов:

- 60 «Расчеты с поставщиками и подрядчиками» (в части авансов выданных);

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Дебиторскую задолженность отражают в балансе за вычетом резервов по сомнительным долгам — сальдо счета 63.

Строка 1520 «Кредиторская задолженность»

Строка 1520 аккумулирует информацию о краткосрочных обязательствах организации, которые она обязана погасить в течение 12 месяцев после отчетной даты. В состав кредиторской задолженности включают долги перед поставщиками и подрядчиками, персоналом по оплате труда, бюджетом по налогам и сборам, а также перед прочими кредиторами. Обязательства со сроком погашения, превышающим 12 месяцев, классифицируют как долгосрочные и подлежат отражению в разделе IV баланса.

Расшифровку других строк баланса смотрите в практическом пособии по годовой бухгалтерской отчетности – 2025. Если у вас нет доступа, возьмите пробный от Что делать Консалт на два дня.

Как заполнить бухгалтерский баланс: практический пример

Рассмотрим пример заполнения отчета на условной компании ООО «Строй

мир». Оборотно-сальдовая ведомость по всем счетам на 31 декабря 2025 года представлена в таблице.

Остатки по балансовым счетам на 31.12.2025

Дополнительные примеры заполнения бухгалтерского баланса для разных ситуаций смотрите в КонсультантПлюс. Если у вас нет доступа, возьмите пробный от Что делать Консалт на два дня.

Отчетность за 2025 год: сроки и особенности

Годовую бухгалтерскую (финансовую) отчетность, включая баланс, за 2025 год нужно сдать не позднее 31 марта 2026 года. Комплект отчетности необходимо представить только в налоговые органы. Направлять отчеты в Росстат не нужно.

Отчетность за 2025 год представляют только в электронной форме через:

- телекоммуникационные каналы связи (ТКС);

- официальный сайт ФНС России, сервис «Личный кабинет налогоплательщика».