Вам нужно 10 000 рублей до зарплаты. Банк откажет — нет нужной истории или справок. МФО одобряет за 15 минут без документов. Кажется, что это просто удобный инструмент для короткой нужды. Но математика микрозаймов устроена так, что короткая нужда очень быстро превращается в долгосрочную проблему.

Как устроена ставка и почему её прячут

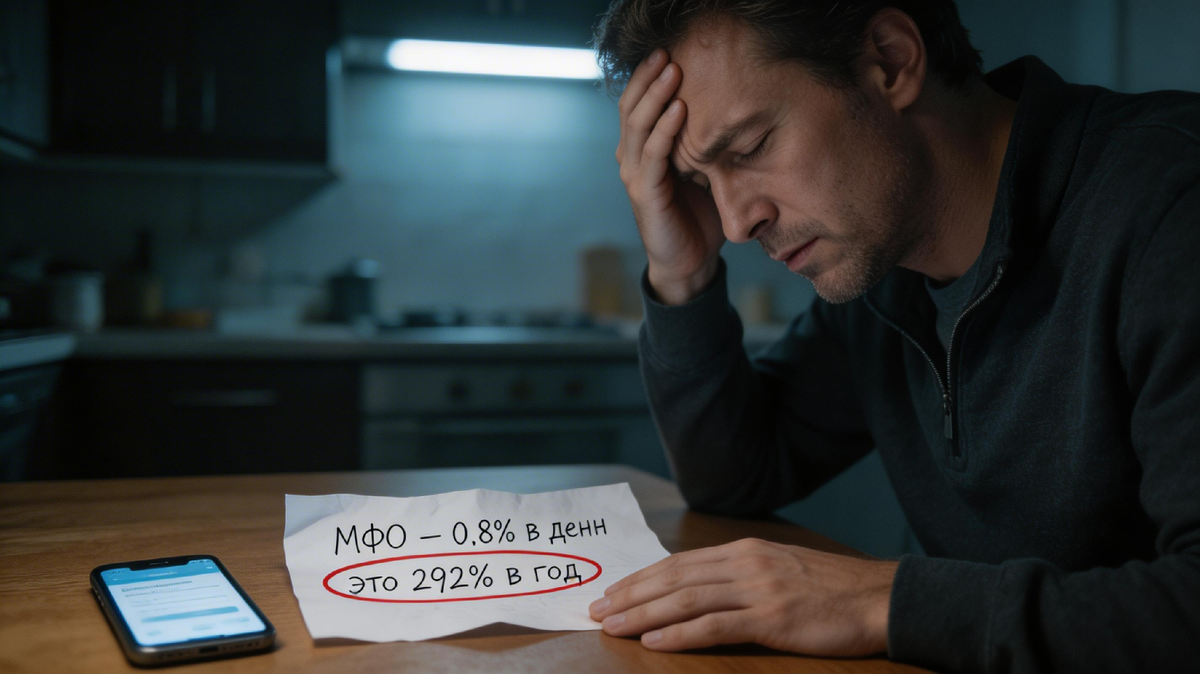

Микрофинансовые организации (МФО) по закону обязаны указывать полную стоимость кредита (ПСК). Но на сайтах и в рекламе обычно написано другое: «0,8% в день» или «от 1% в день». Звучит почти безобидно.

Пересчитаем в годовые. 0,8% в день — это 292% годовых. 1% в день — это 365% годовых. Для сравнения: самый дорогой банковский потребительский кредит в 2026 году обходится в 35–40% годовых. Микрозайм дороже него в 7–10 раз.

С 2023 года Центральный банк ввёл ограничения: максимальная ставка по микрозаймам не может превышать 0,8% в день, а общая переплата — 130% от суммы долга. Это важные ограничения, которые защищают заёмщика. Но даже в этих рамках математика остаётся жёсткой.

10 000 рублей на 30 дней под 0,8% в день. Переплата — 2 400 рублей. Итого отдать нужно 12 400 рублей. Если зарплата пришла и её хватило — окей, вышли из ситуации с потерей 2 400 рублей. Но часто зарплаты хватает только на погашение займа — и до следующей зарплаты снова не хватает денег. Берётся новый займ. Цикл замыкается.

Почему долг в МФО растёт быстрее, чем кажется

Проблема не только в ставке. Проблема в структуре продукта и в том, как МФО зарабатывают на просрочке.

Если вы не вернули деньги в срок, начисляются штрафы и пени. До введения ограничений ЦБ суммы могли вырасти в 5–10 раз за несколько месяцев. Сейчас рост ограничен, но даже при лимите в 130% переплаты — на исходные 10 000 рублей можно в итоге должать 23 000 рублей и больше, если учитывать все комиссии.

Дальше начинается работа коллекторов. МФО продают просроченные долги коллекторским агентствам. Это законно. Коллектор купил долг дёшево и теперь заинтересован взыскать максимум. Давление на должника — звонки, визиты, письма — начинается именно на этом этапе.

Параллельно портится кредитная история. Просрочка в МФО фиксируется в БКИ так же, как и просрочка в банке. После этого получить нормальный банковский кредит становится сложнее — и человек снова идёт в МФО, потому что больше некуда. Круг замыкается на более высоком уровне долга.

Я видел ситуации, когда человек начинал с займа в 15 000 рублей, а через год суммарный долг перед несколькими МФО составлял 180 000–200 000 рублей. Не потому что он транжирил. А потому что каждый новый займ брался, чтобы закрыть предыдущий.

Кто берёт микрозаймы и почему это системная проблема

Портрет типичного клиента МФО в России — это не безответственный человек без образования. Это работающий человек с нерегулярным доходом или непредвиденными расходами, у которого нет финансовой подушки безопасности и нет доступа к банковскому кредитованию.

Сломалась машина, нужная для работы. Заболел ребёнок, нужны деньги на лекарства. Задержали зарплату на две недели. В каждой из этих ситуаций человек делает рациональный выбор в моменте — берёт деньги там, где дают. Проблема не в его безответственности, а в том, что у него не было запаса, который позволил бы пройти через эту ситуацию без займа.

По данным ЦБ, в 2025 году портфель микрозаймов физическим лицам в России превысил 400 млрд рублей. Около 30% заёмщиков имеют три и более активных займа одновременно. Это не маргинальное явление — это системная проблема доступности финансовых инструментов для людей со средним и ниже среднего доходом.

Что делать, если займ уже есть

Если вы уже взяли займ в МФО и понимаете, что не сможете вернуть в срок — есть несколько шагов, которые помогут минимизировать потери.

Не берите новый займ, чтобы закрыть старый. Это самая распространённая и самая разрушительная ошибка. Долг не исчезает — он перемещается и растёт.

Свяжитесь с МФО до просрочки. Многие организации предлагают реструктуризацию или пролонгацию займа. Это не бесплатно, но дешевле штрафов. Просить об этом нужно до того, как платёж пропущен, а не после.

Изучите закон о банкротстве физических лиц. С 2015 года в России действует процедура личного банкротства. При долге свыше 500 000 рублей и невозможности платить — это законный выход. Процедура не бесплатная и не быстрая, но она позволяет списать долги законно. При долге до 500 000 рублей есть упрощённое внесудебное банкротство через МФЦ — бесплатно.

Обратитесь в финансовую консультацию. Центры финансовой грамотности при региональных администрациях и некоммерческие организации помогают разобраться в ситуации с долгами бесплатно. Это не реклама — это реально существующая инфраструктура, которой мало кто пользуется.

Как не оказаться в этой ситуации

Единственная надёжная защита от микрозаймов — финансовая подушка безопасности. Три среднемесячных расхода на отдельном накопительном счёте. Это та сумма, которая закрывает большинство непредвиденных ситуаций без необходимости идти в МФО.

Строить её можно постепенно. 2 000–3 000 рублей в месяц на отдельный счёт — и через год у вас есть 24 000–36 000 рублей резерва. Этого хватит на большинство бытовых экстренных ситуаций.

Если доход настолько нестабилен, что откладывать нечего — стоит рассмотреть кредитную карту с льготным периодом как альтернативу МФО. При ставке 25–30% годовых и льготном периоде 50–100 дней — это принципиально другой инструмент. Главное закрывать долг до конца льготного периода.

МФО — это не зло по определению. Это дорогой инструмент для очень коротких и очень конкретных ситуаций. Проблема начинается тогда, когда он становится регулярным решением для хронической нехватки денег.

Если у вас сейчас нет долгов в МФО — это хороший момент убедиться, что подушка безопасности есть и вам туда не придётся идти. Если долг есть — не ждите, пока он вырастет. Любое действие сейчас дешевле бездействия через месяц.

Впереди на канале ещё много разборов финансовых инструментов и ловушек, которые выглядят иначе, чем работают на самом деле. Подпишитесь, чтобы не пропустить. А в предыдущих статьях уже разобраны кешбэк, валюта, кредитная история и инфляция — всё, что напрямую влияет на ваши деньги прямо сейчас.