Оценим возможности инвестиций в одну из самых черных компаний нашего фондового рынка - угольного гиганта компанию Распадская

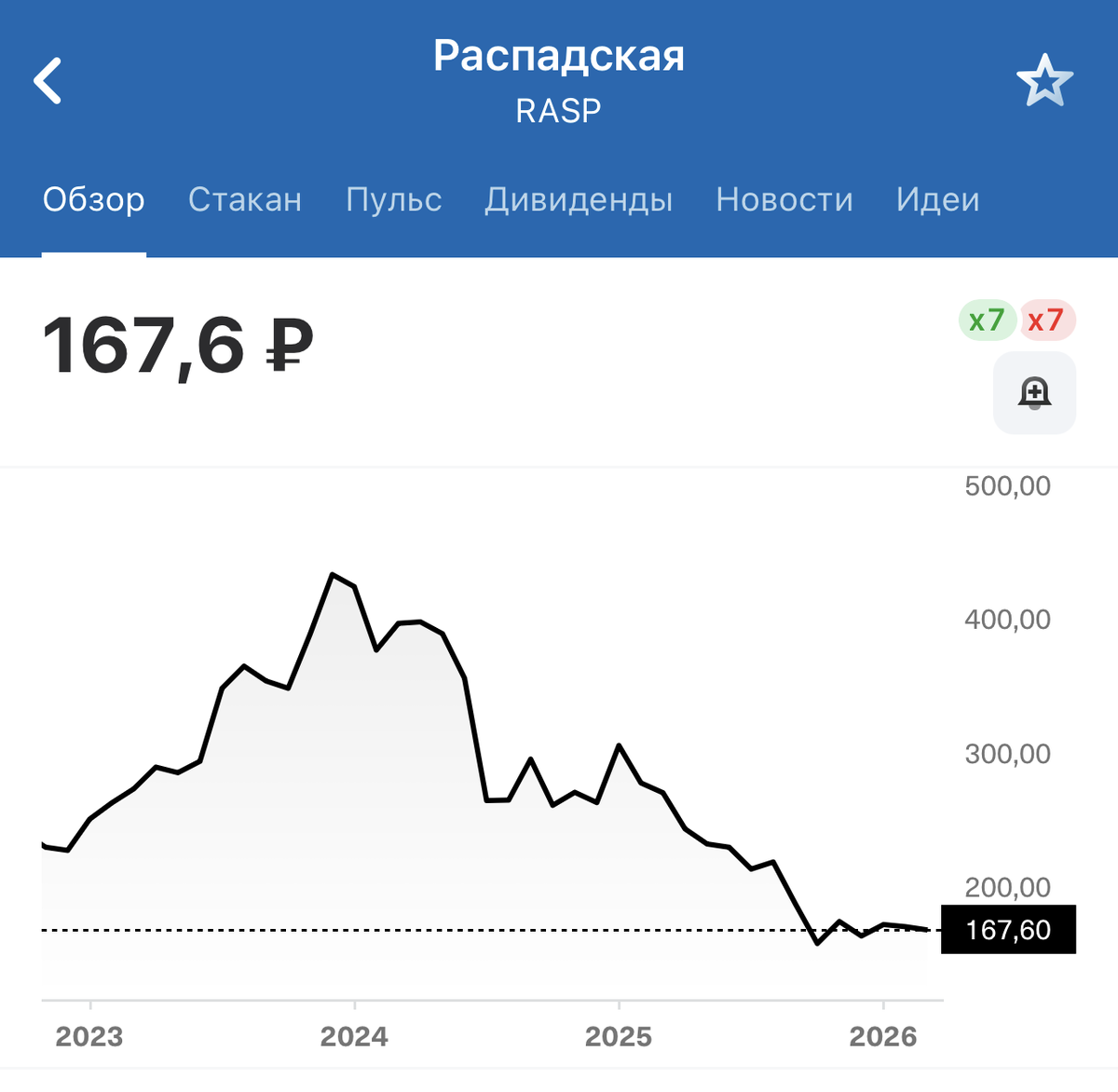

Вы открываете приложение брокера, смотрите на график Распадской и видите, как стремительно эта линия катится вниз. И первая мысль, которая часто возникает в такой момент: о, как дешево, надо срочно брать, пока актив лежит на самом дне! Кажется, что вот она, та самая скрытая золотая жила, которая завтра отскочит вверх и принесет огромную прибыль.

Но я предлагаю вам посмотреть правде в глаза. Покупать падающие активы просто потому, что они сильно подешевели, без понимания фундаментала (то есть реального положения дел в бизнесе, долгов компании и того, кому она вообще продает свой товар) - это самое настоящее финансовое самоубийство.

Сегодня я проведу с вами небольшое финансовое расследование, чтобы найти ответ на вопрос, правда ли, что надо брать все, что подешевело. Погнали!

Пищевая цепь: почему уголь не живет без стали

Начать нужно с самого главного, о чем многие новички даже не задумываются. Уголь бывает разный. Распадская не добывает тот уголь, которым топят печи или ТЭЦ. Они добывают коксующийся уголь, это сырье, которое нужно исключительно для выплавки стали.

Или посмотрите еще вот на эту подборку:

И еще посмотрим на цепочку, которая собирает все вместе в один производственный цикл, нам становится понятно, почему уголь и металл так связаны между собой.

И здесь кроется главная ловушка. Экономика Распадской зависит не от того, как хорошо они копают, а от конечных потребителей металла. А кто у нас главный потребитель стали в мире? Китай. Сейчас китайский строительный сектор переживает затяжной спад. Нет строек, значит, не нужна сталь. Металлурги снижают цены, а следом продавливают цены на сырье, то есть на тот самый уголь.

Внутри нашей страны ситуация похожая: отмена массовой льготной ипотеки летом 2024 и высокая ключевая ставка сильно притормозили стройки. В итоге Распадская принимает на себя удар со всех сторон, находясь в самом конце этой суровой пищевой цепи.

Вскрытие отчета: финансовая катастрофа в миллиардах

Если вы все еще сомневаетесь, давайте вскроем аудированный отчет компании за 2025 г. Я люблю цифры, они никогда не врут.

Есть такой показатель EBITDA. Если говорить просто, это те живые деньги, которые приносит сама суть бизнеса, до уплаты налогов и кредитов. В 2024 компания была в плюсе на 26 447 миллионов рублей. А в 2025 впервые за долгие годы рухнула в жесткий минус: отрицательная EBITDA составила 16, млрд руб.

Чистый убыток просто пробил дно и достиг 53 045 миллионов рублей. Выручка (все деньги от покупателей) обвалилась на 26%. И это при том, что расходы на добычу только растут.

Конечно, здесь мы видим с вами существенное влияние на падение показателей из-за укрепления рубля при одновременном снижении цен на уголь. Вот почему для экспортеров выгоднее дешевый рубль, чем такой дорогой как сейчас - мы это разбирали в телеграм канале.

Но знаете, что самое страшное? Огромное предприятие каждый день работает на полную мощность! Шахтеры копают те же 18,5 миллиона тонн угля. Продажи даже выросли на 7%. Менеджмент выкручивается как может и даже снизил себестоимость добычи на 10%. Но вся эта гигантская работа генерирует колоссальные убытки. Просто из-за того, что мировые цены упали. Вкладывая сюда деньги, вы отдаете контроль над своим будущим глобальным процессам, на которые никак не можете повлиять.

Кому продаем и где застряли деньги

Возникает логичный вопрос: кому они вообще продают этот уголь? Во-первых, Распадская прочно связана с материнским холдингом Евраз. Почти пятая часть бизнеса (18% или 21 млрд руб) зависит от этих внутренних продаж. Если у материнской компании проблемы со сбытом стали, вы как инвестор становитесь заложником их внутренних решений.

Но я хочу обратить ваше внимание вот на эту карту для понимания, а где нужен наш уголь. И нужен ли вообще. Получается, что основной потребитель - это Китай? Да, это сейчас. А самый доходный для Распадской был западный рынок.

Сейчас ситуация такая, что двери на выгодные премиальные рынки Европы и Японии наглухо закрыты санкциями. Пришлось везти товар на Восток и теперь 55% выручки приносит Азиатско-Тихоокеанский регион.

И в довершение всего, в августе 2024 сама компания попала в санкционный список США. Это реальная удавка, которая мешает нормальным международным расчетам и продажам. Как-то это не похоже на надежную систему, которая даст вам спокойствие за завтрашний день.

Скрытый мотив: почему они не банкроты

Кажется, что компания одной ногой в могиле. Но тут есть неожиданный поворот. У них отрицательный чистый долг - минус 7,4 млрд руб. Перевожу на человеческий: живых денег на счетах компании (почти 10,9 млрд руб) сейчас больше, чем всех ее долгов. Это очень круто! Это реально круто!

За этот кризисный год показатель их безопасности только вырос.

Что это значит? Менеджмент не дураки. Они не развивают бизнес, капитальные вложения (затраты на развитие) упали на 21%. Они перешли в режим глухой обороны. Как во время шторма: никто не строит новую веранду, все заколачивают окна и сидят на консервах. Они копят деньги в кубышке, чтобы просто выжить.

Задайте себе сейчас честный вопрос: вы тоже готовы ждать лучших времен без дивидендов?

Мираж дивидендов

Ведь многие до сих пор живут надеждами на прошлые успехи и ждут дивидендов, ту самую вторую зарплату. Но суровая реальность такая: 2 марта 2026 совет директоров рекомендовал не выплачивать дивиденды по результатам 2025 "с учетом отрицательного финансового результата за 2025 , динамики цен на уголь, а также сохранения санкционного давления".

Главная иллюзия: произойдет ли чудо?

Многие инвесторы сейчас замерли в ожидании: ну вот завтра цены на сталь взлетят, и тогда заживем! Давайте будем честными: рано или поздно это обязательно случится. Когда сталевары снова начнут чувствовать себя жирно, как в лучшие времена, спрос на уголь взлетит следом. Это закон рынка.

Но сейчас мы находимся в определенной стадии экономического цикла. Из-за высокой ключевой ставки экономика на спаде. Когда ставка высокая, никто не спешит строить новые заводы или жилые комплексы, это никому не нужно. А если никто не строит, то металл никому не нужен. Нет спроса на металл, нет спроса и на уголь.

Будет ли так всегда? Конечно, нет. Рано или поздно ключевая ставка окончательно пойдет вниз, начнется экономический рост. Там и Китай тоже оживет. Интерес к металлургам вернется, и по цепочке он подтянет за собой Распадскую.

Но готовы ли вы к такому расчету? Ваше решение купить сейчас должно быть осознанным принятием риска времени: вы можете просидеть в этой заморозке год, три или пять лет. Готовы ли вы лишить себя ликвидности на этот срок?

Распадская vs Мечел: кто сильнее?

Если вы все же решите рискнуть и сыграть в эту угольную рулетку, важно понимать: в сравнении с конкурентами Распадская выглядит гораздо устойчивее.

В отличие от Мечела, который буквально работает на обслуживание своих кредиторов, Распадская - это компания-крепость. У нее нет долгов, которые могли бы ее обнулить. Но парадокс в том, что даже эта финансовая мощь сейчас работает не на вас, а на выживание.

Но даже лучший в секторе актив в фазе спада будет все равно лотереей, если у вас нет четкого плана.

Расчет против надежды

Инвестировать в Распадскую сегодня - это не про создание пассивного дохода. Это осознанная ставка на разворот мировых циклов. Если вы понимаете эти риски, если ваш капитал позволяет вам закопать деньги на неопределенный срок без ущерба для семьи, это ваш выбор.

Покупая Распадскую сегодня, вы не покупаете бизнес. Вы покупаете билет в зал ожидания на неопределенный срок. И этот зал может быть закрыт на ремонт (санкции) еще очень долго. Если это часть вашего плана, отлично. Если вы ждете там прибыли на отпуск в этом году, вам не сюда.

Ваш следующий шаг к осознанности

Понять, что хорошее инвестирование начинается не с самой громкой акции. Оно начинается с момента, когда вы понимаете, зачем она вам нужна, какую функцию она будет выполнять и какие ограничения у нее есть.

Именно поэтому я приглашаю вас на вебинар «Как заработать раньше других на трендах 2026».

Потому что проблема чаще всего не в том, какую именно акцию купить. Проблема в том, что у многих инвесторов в портфеле всё вперемешку: дивиденды, надежда на рост, защитные инструменты и случайные идеи из разных источников.

На вебинаре мы будем говорить шире: куда в 2026 году могут пойти большие деньги, какие направления способны дать сильный результат и как смотреть на рынок не хаотично, а через стратегию.

Если вы хотите не просто читать разборы и каждый раз гадать, а понимать, на чем можно заработать в ближайшее время, регистрируйтесь.

Друзья, я вижу, что вы читаете и сохраняете мои разборы, и мне это очень ценно! Но лучшая обратная связь для меня - это ваши реакции.

Если статья помогла вам взглянуть на угольщиков по-новому, поставьте лайк ❤️ и напишите в комментариях: у кого в портфеле уже есть активы, которые вы купили на дне, а они там решили остаться навсегда? Давайте я подскажу, на что стоит обратить внимание в первую очередь👇