Бизнес-модель «Самолёта» изначально была рассчитана на быстрый захват рынка. Но она оказалась настолько сложной, что внутренние процессы не справились с масштабом и привели компанию к кризису. И всё это на фоне роста ключевой ставки и изменений в макроэкономике.

Ситуация привела к тому, что топ-менеджмент принимал стратегические решения, не видя полной и, что главное, своевременной картины финансовых последствий этих самых решений.

Но справедливости ради, макроэкономику и «ключ» менеджмент никогда не контролировал, чего нельзя сказать об управленческом учёте, который должен был стать системой раннего предупреждения. Но не стал ею.

Дарья Жвакина, директор по развитию сервиса «Финансист», разобралась, где и на каком этапе произошли критические ошибки в управлении компанией.

Материал написан для сервиса управленческой отчётности «Финансист»

Формула успеха с заложенным риском (2012–2020 годы)

На старте, в 2012 году, бизнес-модель «Самолёта» выглядела гениально. Вместо того, чтобы замораживать миллиарды в земле, компания предложила рынку элегантное решение — модель asset-light. Её суть заключалась в партнёрстве с владельцами земли, которые получали долю в будущей прибыли от застройки своих участков. Подход позволил минимизировать стартовый капитал, снизить долг и быстро масштабироваться, что и отразилось в феноменальных темпах роста.

Однако обратной стороной этой модели стал экспоненциальный рост операционной сложности. Каждое партнёрство — это, по сути, отдельный инвестиционный проект со своими уникальными условиями, сроками, юридической структурой и финансовой моделью.

К моменту IPO в 2020 году «Самолёт» уже не был единой компанией, девелопер превратился в сложный холдинг из десятков «дочек». Консолидация финансовой и управленческой отчётности в такой структуре — это непростая задача даже для опытной финансовой команды. И когда рынок начал меняться, она и стала ахиллесовой пятой.

От развития и падения

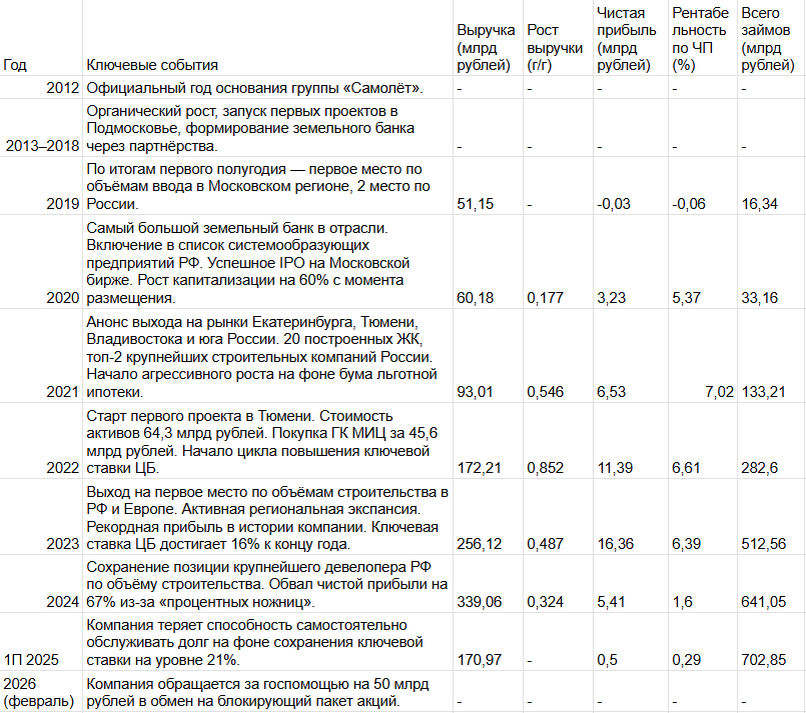

Ничто не говорит о здоровье компании лучше, чем цифры. Таблица ниже наглядно демонстрирует тот самый управленческий парадокс: выручка растёт впечатляющими темпами, но под капотом скрывается бомба замедленного действия.

Со временем прибыль и рентабельность начинают стагнировать, а затем и вовсе обваливаются на фоне неконтролируемого роста долговой нагрузки.

Хронология пути к кризису

Хоть цифры в таблице и рисуют тревожную картину, они не раскрывают всей драмы, которая разворачивалась в кабинетах и на стройплощадках. Тем не менее, компания пришла к тому, что за полтора месяца 2026 года:

- девелопер обратился в правительство с просьбой о льготном кредите на 50 млрд рублей для оптимизации финансирования;

- акции застройщика обвалились более чем на 8%;

- Национальное кредитное рейтинговое агентство снизило кредитный рейтинг «Самолёта»;

- девелопер перенёс сроки сдачи четырёх жилых комплексов в Санкт-Петербурге на 4–8 месяцев.

Чтобы понять, как компания пришла к этому, мы разберём ключевые управленческие решения и события за последние 5 лет.

2021–2022 годы: Эйфория роста

На фоне бума льготной ипотеки и рекордно низких ставок компания показала высокие темпы роста выручки: в 2021 году +54,6% и в 2022 году +85,2%. «Самолёт» активно наращивает земельный банк и объёмы строительства, становясь одним из лидеров рынка.

Казалось бы, стратегия «рост любой ценой» выглядела оправданной. Менеджмент стремился максимально нарастить долю рынка, пока есть дешёвое финансирование и ажиотажный спрос. Основной фокус был на объёмах продаж и скорости запуска новых проектов. Рентабельность казалась второстепенной на фоне двузначных темпов роста.

На деле наращивание объёмов происходило за счёт увеличения долговой нагрузки. Общая сумма займов выросла с 33,16 млрд рублей в 2020 до 282,60 млрд рублей. Компания стала зависимой от процентных ставок и спроса, закладывая под себя мину замедленного действия.

2023 год: Роковая сделка

В октябре, когда ЦБ уже начал цикл повышения ставки — с 7,5% в июле до 15% в октябре, — «Самолёт» закрыл сделку по покупке ГК МИЦ за 45,6 млрд рублей. Это одна из крупнейших M&A сделок на рынке недвижимости России.

Казалось бы, на бумаге логика была железной: увеличить долю на московском рынке, получить доступ к земельному банку и проектам конкурента. То есть ставка была на то, что синергия от слияния перекроет издержки, а рост рынка продолжится.

На деле решение было принято в самый неподходящий момент — в начале цикла удорожания денег. Компания не только приобрела актив, но и получила в довесок обязательства МИЦ и затраты на интеграцию десятков компаний в свою и без того сложную структуру.

Разумно возразить, что проблемы девелопера начались задолго до 2023 года, а долговая нагрузка уже росла и до покупки МИЦ. Возможно, эта сделка была попыткой избежать надвигающегося кризиса, например, получить доступ к более маржинальным проектам, чтобы «потушить пожар» на собственных объектах. Но как бы то ни было, после сделки общая сумма займов «Самолёта» взлетела до 512,56 млрд рублей, и компания оказалась в ловушке.

2024 год: Обвал прибыли

Ключевая ставка достигла пика в 21%, после чего ловушка с девелопером захлопнулась. При росте выручки на 32,4% чистая прибыль компании обвалилась на 67%, а рентабельность по чистой прибыли упала с 6,39% до 1,60%.

Руководство попыталось удержать объёмы продаж за счёт акций, скидок и субсидирования ипотеки. Но это лишь сильнее надавило на маржу. Операционно компания уже находилась в глубоком кризисе, но пыталась сохранить видимость стабильности.

На деле компания попала в классические «процентные ножницы» — стоимость обслуживания долга резко выросла, а спрос и маржинальность упали. Финансовые расходы за год достигли 79,98 млрд рублей, что почти в 15 раз больше чистой прибыли. И тут бизнес начал работать на банкиров, вместо акционеров.

2025–2026 годы: Открытый финал

К 2025 году ситуация становилась всё более неуправляемой. За первые шесть месяцев компания заработала всего 500 млн рублей чистой прибыли, а общая сумма займов достигла астрономических 702,85 млрд рублей.

Девелопер сделал шаг, который поставил под вопрос репутацию рыночного лидера — компания обратилась за господдержкой на 50 млрд рублей в обмен на блокирующий пакет акций.

На деле это стало признанием провала стратегии агрессивного роста. Потеря части контроля над компанией, репутационный ущерб и сигнал всему рынку: даже гиганты могут пасть, если их рост не подкреплён надёжной системой управления.

Пять критических ошибок в управлении

История «Самолёта» — это кейс с наглядными цифрами для любой быстрорастущей компании. Хронология показывает, что кризис девелопера не был внезапным, он стал логичным итогом управленческих решений и, возможно, отсутствия адекватных систем контроля.

Нынешний анализ этих ошибок — не попытка «пнуть мёртвого льва», а желание извлечь уроки, которые помогут собственникам и финансовым директорам не повторить этот путь. Для многих выводы могут показаться академически оторванными от реальности. Но ни в коем разе не стоит путать сложность реализации с неверностью принципов.

Урок № 1. Фокус на выручке вместо рентабельности

В чём суть. Фокус на выручке на протяжении долгого времени — это не ошибка руководства, а сознательный выбор. И часто он продиктован системой мотивации топ-менеджмента, где бонусы привязаны к росту объёмов и доле рынка. Проблема тут глубже.

Компания не смогла или не захотела создать систему управленческого учёта, которая позволяла бы рассчитывать объективную и достоверную рентабельность каждого отдельного проекта. То есть «общий котёл» — это следствие неспособности корректно аллоцировать косвенные расходы: затраты на корпоративный центр, маркетинг, проценты по общим кредитным линиям. Без этого любой отчёт о прибылях и убытках по конкретному ЖК превращается в предмет политических споров между руководителями проектов.

А как надо было? Задача финансового директора — контролировать рентабельность, создавать и защитить методологию её расчёта. Это включает в себя минимум три аспекта: разработка драйверов аллокации, внедрение учёта стоимости капитала, изменение системы KPI.

- Нужно было определить и утвердить на уровне совета директоров справедливые базы для разнесения косвенных затрат, например, пропорционально выручке, площади или прямым затратам.

- Требовалось считать рентабельность не просто по чистой прибыли, а через экономическую прибыль или рентабельность на вложенный капитал по каждому проекту, чтобы понимать, какие проекты (ЖК) создают стоимость, а какие её разрушают.

- Важно было разработать систему мотивации, где бонусы руководителей проектов привязаны к плановой рентабельности на вложенный капитал, а не к выручке. Без этого любые отчёты будут «информацией к сведению».

Как сервис «Финансист» решает эту задачу

В «Финансисте» отчёт «Прибыли и убытки» строится в разрезе проектов, а потому каждый ЖК, направление или юридическое лицо отображается отдельной колонкой. Косвенные расходы — аренда офиса, маркетинг, проценты по общим кредитным линиям — распределяются по проектам автоматически на основе настраиваемых драйверов: пропорционально выручке, прямым затратам или любой другой базе.

Всё это позволяет видеть реальную маржинальность каждого проекта, а не усреднённую картину по «общему котлу». Рядом с фактическими данными в том же отчёте отображается план — и финансовый директор сразу видит, какой проект создаёт стоимость.

Урок № 2. Игнорирование стоимости денег

В чём суть. Никто не мог предсказать, что «ключ» достигнет 21%, даже финансисты «Самолёта». Проблема на самом деле в отсутствии формализованной системы управления рисками и слабой корпоративной культуре, которая позволила «жажде роста» возобладать над финансовой осмотрительностью.

И тут просто моделировать пессимистичные и оптимистичные сценарии недостаточно. Важно то, кто эти сценарии заказывает, насколько серьёзно к ним относятся и какие действия за ними следуют.

А как надо было? Стоило построить систему защиты от неопределённости. И тут тоже три блока работ: формализация риск-аппетита, найм «адвоката дьявола» и анализ структуры сделки.

- Совету директоров нужно было определить и зафиксировать в документе предельно допустимый уровень риска. Например, «Компания не должна нарушать ковенанты по показателю Чистый долг/EBITDA > 4.0 даже при росте ключевой ставки на 500 пунктов в течение 6 месяцев».

- Финансовому директору следовало исполнять формальную роль оппонента сделки, озвучивая самый пессимистичный, но правдоподобный сценарий. Он не должен блокировать сделку, а заставлять инициаторов доказывать, что выгоды перевешивают риски даже в плохом сценарии.

- Вместо прямого поглощения за счёт долга следовало проработать альтернативы, которые снижают риски, например:

- оплата акциями «Самолёта»;

- использование производных инструментов для хеджирования процентных ставок;

- структурирование сделки с отложенными платежами, которые привязаны к будущим финансовым показателям МИЦ.

Как сервис «Финансист» решает эту задачу

В сервисе «Финансисте» можно создать несколько сценариев планирования одновременно — например, «Базовый», «Стресс» и «Рост» — и сравнивать их в едином интерфейсе. Плановые показатели вносятся по статьям и проектам, после чего в отчёте «Прибыли и убытки» и «Движение денег» рядом с фактом отображается план выбранного сценария.

Финансовый директор может в любой момент переключиться между сценариями и увидеть, как изменится финансовый результат при росте ставки, падении спроса или задержке проекта. Это и есть инструмент для «адвоката дьявола» — возможность заранее показать совету директоров, что происходит с компанией в пессимистичном сценарии, до того как он стал реальностью.

Урок №3: «Слепой» платёжный календарь

В чём суть. «Слепота» платёжного календаря — это симптом децентрализованного и неэффективного управления ликвидностью. В группе компаний каждая «дочка» видит только свой денежный поток, а у общего казначейства холдинга нет ни инструментов, ни полномочий для оперативного перераспределения средств между юрлицами. Поэтому дело не в слабом софте для моделирования, а в отсутствии единого центра управления денежными потоками.

А как надо было? Можно было бы сказать, что стоит внедрить работающий платёжный календарь, но суть проблемы глубже — следовало построить централизованную систему управления ликвидностью. Это включает создание «фабрики платежей», внедрение кэш-пулинга и интеграцию с системами-источниками.

- Холдингу требуется централизация всех заявок на расход в едином казначействе. Ни одна «дочка» не может провести платёж, не получив акцепт от центра. Это даёт полный контроль над исходящими потоками.

- Нужно создать систему внутригрупповых займов, которая позволяет автоматически покрывать кассовые разрывы в одних компаниях за счёт излишков в других, тем самым минимизируя потребность во внешних кредитах.

- Платёжный календарь должен в реальном времени получать данные не только из бухгалтерии, но и из CRM, систем управления закупками и строительными проектами. Только так он становится прогностическим инструментом.

Как сервис «Финансист» решает эту задачу

Платёжный календарь в «Финансисте» строится в отчёте «Движение денег» через сценарий «Платежи»: в одном представлении видны фактически исполненные платежи, запланированные к оплате и заявки, которые ещё не прошли согласование. Остаток на конец каждого дня или недели рассчитывается с учётом всех трёх слоёв — и если средств не хватает, система показывает минус в остатках, то есть кассовый разрыв, заранее.

Для централизованного контроля расходов в «Финансисте» настраиваются маршруты согласования заявок на оплату: инициатор подаёт заявку, она последовательно проходит через руководителя отдела, бухгалтера и директора. Ни один платёж не уходит в банк без акцепта всех подписантов. Согласованная заявка автоматически становится плановым платежом и попадает в платёжный календарь. Данные из 1С и банков подтягиваются по расписанию, и казначей видит консолидированную картину по всем счетам группы компаний в режиме реального времени.

Урок №4: «Слепота» в управлении себестоимостью проектов

В чём суть. Планфактный анализ в «Самолёте» наверняка был. Вопрос в его качестве, скорости и глубине. Стандартный «котловой» план-факт на уровне всего проекта не позволяет понять причину отклонений.

Рост затрат на 10% — это результат подорожания материалов, низкой производительности труда, воровства на стройке или ошибки в первоначальной смете? Без ответа на этот вопрос «триггер» на конкретное действие бесполезен.

А как надо было? На деле же холдингу требовалось внедрение многоуровневой системы контроля себестоимости, то есть декомпозиция бюджета, факторный анализ отклонений и система пересмотра бюджетов.

- Финансовая служба должна была декомпозировать бюджет каждого ЖК до уровня конкретных видов работ и материалов. Иными словами, мало контролировать «монолитные работы», важно знать «стоимость кубометра бетона марки М350 с доставкой и укладкой».

- Любое отклонение следовало автоматически раскладывать на факторы: отклонение по цене, норме расхода и объёму работ. Это позволяет находить источники перерасхода и конкретного ответственного.

- Компании требовался жёсткий регламент — любое превышение бюджета требует хотя бы формальной защиты перед проектным комитетом. Да, это создаёт давление на руководителей проектов, но в то же время заставляет их искать внутренние резервы и вовремя сообщать о проблемах.

Как сервис «Финансист» решает эту задачу

В «Финансисте» бюджет вносится в разрезе статей и проектов с любой степенью детализации: от укрупнённых блоков до отдельных видов работ и материалов.

В отчёте «Прибыли и убытки» и «Движение денег» рядом с фактическими данными автоматически отображается план и рассчитывается отклонение, как в абсолютном выражении, так и в процентах. Двойной щелчок на любой ячейке открывает информационную панель с детализацией: какие именно операции сформировали сумму, по какому контрагенту и в какой период. Это позволяет за секунды перейти от «расходы выросли на 10%» к конкретной строке, по которой идёт перерасход, и назначить ответственного.

Урок №5: Стратегические решения по устаревшим данным

В чём суть. Задержка с отчётностью — это всегда организационно-методологическая проблема. Она вызвана отсутствием единых стандартов учёта по всему холдингу, сложностью сбора и выверки данных из десятков разнородных учётных систем. Сюда же входят проблемы с долгим закрытием периода, расчётом резервов и элиминацией внутригрупповых операций.

Проблема в том, что данные зачастую несопоставимы и требуют ручной обработки.

А как надо было? Задача финдира — построить «финансовый конвейер», который позволит ускорить подготовку отчётности. Для этого нужны единая учётная политика, «единый источник правды» и регламент ускоренного закрытия периода.

В фундамент следовало заложить единую для всего холдинга учётную политику по управленческому учёту, которая была бы обязательна для всех юридических лиц. Без этого любая автоматизация бессмысленна.

Вместо сбора данных из десятков систем необходимо было внедрить корпоративное хранилище данных, куда все дочерние компании обязаны выгружать данные по единому формату. Это позволяет отделить сбор данных от их консолидации и анализа.

Регламент ускоренного закрытия периода предполагает и обучение сотрудников на местах и автоматизацию сложных расчётов, например, выявление себестоимости незавершённого производства. Всё это позволяет сократить срок подготовки отчётности с нескольких недель до 5–7 рабочих дней.

Как сервис «Финансист» решает эту задачу

«Финансист» интегрируется с 1С по API: обработка устанавливается в базу 1С, после чего данные синхронизируются автоматически по расписанию — без ручной выгрузки и без участия бухгалтера. В одну финансовую модель можно подключить несколько баз 1С одновременно — для каждого юридического лица группы компаний — и получать консолидированную отчётность в едином интерфейсе.

Параллельно подключаются банки: выписки по счетам подтягиваются автоматически и сопоставляются с плановыми платежами. В результате финансовый директор видит актуальную картину не через две недели после закрытия периода, а на следующий день после совершения операций — и принимает решения на основе свежих данных, а не исторических срезов.

Вместо вывода

Кризис в «Самолёте» показывает фундаментальную проблему быстрорастущих компаний: разрыв между темпами масштабирования бизнеса и развитием систем управленческого контроля.

Когда выручка растёт на 50-80% ежегодно, управленческие процессы должны эволюционировать опережающими темпами. Иначе «слепых зон» будет всё больше: задержки финансовой отчётности; рентабельность проектов оценивается постфактум; платёжный календарь не работает с фактом. И рано или поздно количество проблем достигнет критической массы и приведёт к кризису.

Ключевой вывод — управленческий учёт в быстрорастущей компании должен быть стратегическим приоритетом. И тогда инвестиции в системы контроля, автоматизацию сбора данных и построение сценарных моделей окупятся предотвращением ошибок.

Рост без адекватной системы контроля создаёт иллюзию успеха, за которой скрываются системные риски. Задача управленческого учёта — разрушить эту иллюзию до того, как она разрушит бизнес.

Подписывайтесь на Telegram-канал «Финансист», чтобы узнать больше о финансовом менеджменте и автоматизации.