Лень — двигатель прогресса: Как не работать, но богатеть (и 5 приложений-вредителей, которые всё испортят вашей лени)

Знакомая картина? Вы искренне хотите стать финансовым магнатом. Купить остров, яхту, или хотя бы новые кроссовки без кредита. Но тут в голову закрадывается подлая мысль: «Для этого нужно сесть, открыть Excel, проклясть всё на свете, внести расходы... А "Игру престолов" я пересматривал уже 5 раз? Пойду-ка пересмотрю в 6-й».

Поздравляем, вы — ленивый человек. И это прекрасно! Потому что, пока трудоголики заполняют таблицы и сводят дебет с кредитом в нервной истерике, вы будете богатеть лёжа на диване. Как? А давайте разбираться.

Мы нашли 5 приложений-диверсантов. Они тайно (ну, почти) проникнут в ваш кошелек и наведут там порядок, пока вы спите, смотрите TikTok или притворяетесь, что работаете. Время на прочтение — 3 минуты (потому что вы же ленивый, долго читать не любите). Результат — пожизненное забвение вопроса «Куда делись деньги, черт возьми?».

Раздел 1: Почему ваша лень — это не приговор, а кнопка «Богатство ON»

Лень — это эволюционный механизм. Наши предки не бегали за мамонтами ради удовольствия, они делали это, потому что жрать хотелось. Как только мамонт был пойман, они сразу ложились пузом кверху и отдыхали. Экономили энергию. Вы — потомок тех гениев. Зачем напрягаться, если можно не напрягаться?

В финансах то же самое. Попытки контролировать каждый чек вручную (записывать «Пирожок — 50 руб.») приводят к «финансовому перегрузу» и срыву. Вы срываетесь и тратите всё, что накопили, на гигантский торт, потому что «жизнь боль».

Автоматизация — вот имя вашего нового бога.

- Экономия времени: Обычный «маньяк учета» тратит 4 часа в месяц на пляски с бубном вокруг Excel. Вы будете тратить 0 часов. А сэкономленное время можно потратить на что-то действительно важное. Например, на сон.

- Экономия нервов: Вы убираете «фактор принятия решения». Вам не нужно заставлять себя откладывать деньги. Это всё равно что заставлять себя чистить зубы. Но зубы чистить надо, а приложения сами всё сделают. Магия!

Раздел 2: Как мы отбирали эти приложения (Критерии строже, чем у Тиндера)

В этот список попали только те, кто прошел жесткий кастинг. Мы не церемонились:

- Ленивость (индекс лени): Максимум. Никакого ручного ввода. Только «включил и забыл». Как кондиционер.

- Тупой интерфейс: Вы должны понять, как это работает, за 30 секунд, даже если вы только что проснулись и у вас еще не открылся один глаз.

- Безопасность: Чтобы ваш кровный рубль не уплыл к дяде Биллу в офшор. Только банковские протоколы шифрования (мы не будем грузить, что такое SSL, просто знайте — это надежно).

- Нажива: Должен быть мощный бесплатный функционал. За премиум можно и доплатить, но сначала — халява.

Раздел 3: Топ-5 приложений, которые украдут вашу лень (и принесут деньги)

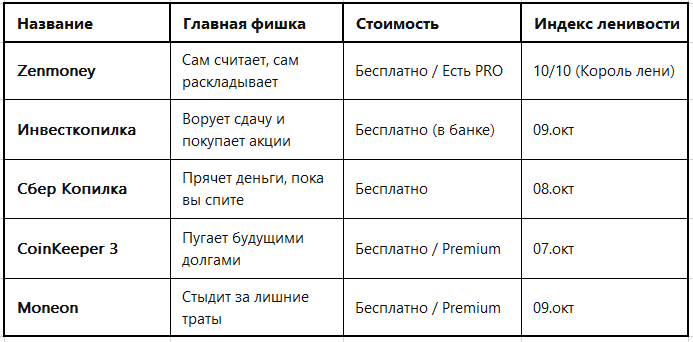

1. Zenmoney (Дзен-мани) — Бухгалтер-ниндзя

Что делает?

Это приложение — настоящий шпион. Оно молча подключается к вашим банковским уведомлениям и SMS и начинает раскладывать всё по полочкам. Купили шаурму? Это «Фастфуд». Заплатили за квартиру? Это «Жилье — Кошмар». Оно само!

Для кого?

Для тех, у кого руки чешутся только почесаться, а не записывать расходы.

Как это работает (жиза): Вы купили в «Пятерочке» пиво, чипсы и, конечно, брокколи (чтобы быть здоровым). Приложение видит: «Пятерочка» — сумма. И автоматически ставит категорию «Продукты». И плевать, что брокколи там было 20 грамм. Главное — учет!

Лайфхак для ленивых семьянинов:

Включите «Семейный доступ». И вы увидите, что ваша половинка тратит на косметику столько же, сколько вы на пиво. Тишина в семье гарантирована (или скандал, но это уже ваши проблемы).

Плюсы: Видит переводы между своими счетами и не считает это расходом. Умный, гад.

Минусы: Полная автоматизация (подтягивание по смс) — платная. Но попробуйте бесплатный, вдруг пронесет.

Пример из жизни №1:

Петя, 35 лет, каждый месяц терял около 10 000 рублей. Они просто исчезали. Петя думал, что у него дома живет домовой-воришка. Установил Zenmoney. Оказалось, домовой живет в «Магните» у дома и тратит деньги на дошираки и энергетики в три часа ночи. Петя ужаснулся и перестал есть на ночь. Сохранил и здоровье, и деньги.

2. Тинькофф Инвестиции (Инвесткопилка) — Пылесос для мелочи

Что делает?

Представьте, что у вас есть друг, который подбирает за вами мелочь, которая вываливается из кармана, и несет ее на биржу. Инвесткопилка делает то же самое с «виртуальной» сдачей.

Для кого?

Для тех, кто боится слова «акции» и графиков, похожих на кардиограмму перед инфарктом.

Как это работает: Вы включаете режим «Округление». Купили кофе за 180 рублей. Приложение округляет сумму до 200 рублей. Разница в 20 рублей... И-И-И... Эти 20 рублей УЛЕТАЮТ на биржу и покупают акции! Круто? Круто!

Минимальная сумма: От 1 рубля. Даже если вы купили спичку за 1 рубль, приложение пожмет плечами и скажет: «Ну, давай, купим микро-частичку Газпрома».

Плюсы:

Вы не замечаете, как копите. Это как похудеть, не отказываясь от тортиков.

Минусы:

Рынок — штука волатильная (умное слово, означающее «сегодня густо, завтра пусто»). Ваши 20 рублей могут превратиться в 15. Но могут и в 25.

Пример из жизни №2:

Лена, 28 лет, хотела накопить на сумку, но все деньги уходили на «кофе с собой» и «пончики по акции». Подключила округление. Через год она обнаружила на счету 45 000 рублей. Она думала, что это подарок от банка. Оказалось — это её собственная «кофейная сдача» инвестировалась и даже чуть-чуть подросла. Сумку она купила, но пончики есть не перестала.

3. СберБанк (Цели) — Копилка-невидимка

Что делает?

Автоматически отщипывает кусочек от вашей зарплаты или от каждой покупки и прячет в чулок (в смысле, на отдельный счет). Так, что вы и не найдете.

Для кого?

Для тех, у кого в кошельке дыра, а на карте — сверхпроводимость.

Как это работает: Вы ставите правило: «Каждый раз, когда приходит зарплата, 5% сразу уходят в свинью-копилку на мечту "Купить велик"».

Пример: Зарплата 60 000 рублей. Вы уже мысленно потратили её на подписки, рестораны и новый чехол. А БАНК (зловещий смех) уже отжал 3000 рублей на велик. И вы даже не заметили. Потому что этих денег никогда не было на виду.

Плюсы:

Деньги спрятаны надежно. Чтобы их потратить, надо зайти в приложение и сделать лишнее телодвижение. Лень? Ну и спи спокойно, деньги целее будут.

Минусы:

Процент там начисляют смешной. Но это не для наживы, это для накопления. Для жирных процентов идите к рискованным дядям.

4. CoinKeeper 3 — Нострадамус вашего бюджета

Что делает?

Умная лента, которая предсказывает будущее. Хотите знать, что будет через месяц? Оно покажет

Для кого?

Для тех, кто забывает оплатить интернет, а потом удивляется, почему это «мессенджеры не работают», и платит штрафы.

Как это работает: Приложение запоминает все ваши регулярные платежи: ипотека, стриминги, абонемент в фитнес (которым вы не пользуетесь). И рисует красивый график: «После оплаты всего этого у тебя, дружок, останется 300 рублей на макароны. Планируй».

Бонус: Оно показывает, сколько денег у вас будет свободных. Чтобы вы не купили яхту, имея на счету 2000 рублей.

Плюсы:

Очень наглядно. Страшно, но наглядно.

Минусы:

Чтобы гадать на кофейной гуще, надо сначала настроить категории. Придется один раз напрячься. Но потом можно снова лечь.

Пример из жизни №3:

Дима подписался на 5 разных онлайн-кинотеатров, смотрел только один, но платил за все. CoinKeeper через месяц выдал: «Дима, ты идиот? Ты платишь 3000 рублей за то, что можно скачать с торрента». Дима отписался от 4-х и купил себе на сэкономленные деньги ящик пива. Счастье пришло в дом.

5. Moneon — Финансовый психотерапевт

Что делает?

Включает режим «Злого доктора». Анализирует ваши траты и через ИИ-ассистента начинает задавать неудобные вопросы.

Для кого?

Для тех, кто искренне не понимает, куда уплывает бюджет, и живет в мире иллюзий.

Как это работает: Месяц вы пользуетесь приложением, а потом оно выдает: «Слушай, дорогой. На этой неделе ты потратил на рестораны на 40% больше, чем обычно. Ты влюбился? Или просто сдохнуть хочется, и готовка дома — это для нищебродов?». Советы от ИИ — это отдельный вид стендапа.

Фишка: Оно находит скрытые подписки, о которых вы забыли. Вы удивитесь, сколько денег вы платите приложению для обработки фото, которым пользовались один раз в 2019-м.

Плюсы:

Очень умное. Иногда слишком умное.

Минусы:

Его советы иногда бесят своей очевидностью («Меньше трать — больше останется»). Спасибо, Капитан Очевидность.

Раздел 4: Сравнительная таблица (для особо ленивых, кто не хочет читать)

Раздел 5: План действий для ленивого (Чек-лист на неделю)

Чтобы не надорваться, делаем всё медленно и с перерывами на сон:

- День 1 (Понедельник — день тяжелый): Установите Zenmoney. Подключите карты. Если лень подключать все, подключите одну. Похвалите себя, купите тортик.

- День 2 (Вторник — день простофиль): Зайдите в Zenmoney и удивитесь. Оно уже всё посчитало! Посмотрите, на что вы потратили деньги вчера. Ужаснитесь. Задумайтесь.

- День 3 (Среда — маленькая пятница): Включите в банке «Копилку». Лучше с округлением. Если банк не ваш, а «Какой-то иностранный», то просто переведите 100 рублей на другой счет. Процесс пошел.

- День 4 (Четверг — день платежей): Откройте календарь и отметьте там дату платежа за ипотеку/кредитку. Чтобы потом не говорили, что мы не предупреждали.

- День 5 (Пятница — развратница): Найдите в Инвесткопилке кнопку и переведите туда 500 рублей. Просто так. Почувствуйте себя Лёшей, который играет на бирже.

- День 6-7 (Выходные): Лежите на диване, ешьте торт и осознавайте, что ваши деньги работают, пока вы отдыхаете. Красота!

Заключение (самое важное)

Запомните, ленивые мои друзья! Финансовая грамотность в 21 веке — это не умение считать в столбик. Это умение правильно настроить телефон. Вам не нужно становиться дисциплинированным занудой. Просто поставьте пару галочек в настройках.

Ваш первый шаг: Прямо сейчас, не вставая с дивана (или стула), выберите ОДНО приложение. Самое простое. Zenmoney или Инвесткопилку. Ткните пальцем в экран, установите. Всё. Через месяц вы откроете его и офигеете: у вас появились лишние деньги. Оказывается, они не испарялись, а просто убегали от вашей лени. А теперь они под контролем другой, технологической лени.

Бонус: Анекдот в тему

Встречаются два друга.

— Слышал, ты теперь финансовым консультантом работаешь?

— Ага.

— И в чем суть?

— Понимаешь, приходит ко мне клиент, ленивый, как тюлень. Говорит: "Научи управлять деньгами, но чтобы я ничего не делал". Я ему: "Легко! У тебя сколько карт?" — "Две". — "Отлично. С первой карты ты трать на всё подряд. А вторую карту просто положи в сейф, запаяй и забудь пароль".

— И что, работает?

— Работает! Через год прибегает счастливый: "О чудеса! У меня на второй карте целое состояние! А как ты угадал?"

— Ну?

— Да я не угадал. Просто на первую карту ему зарплату перестали перечислять.

P.S. Интрига на следующий раз

Всё это, конечно, замечательно. Рублики копятся, сдача инвестируется, бюджет планируется.

Но есть один нюанс. Один маленький, пушистый зверек, который может в одночасье порвать вашу финансовую стратегию в клочья. Пока вы тут с приложениями играетесь, мировая экономика делает "ку-ку". И ваши кровные, накопленные с таким трудом (точнее, с такой гениальной ленью), могут обесцениться быстрее, чем шаурма на жаре.

Как защитить свой диванный капитал от мировых кризисов? Неужели придется вставать и бежать покупать доллары?

Читайте в следующей серии: "Доллар по 200 ₽? Почему ваша "валютная подушка" может просесть за ночь, и как сделать так, чтобы этого не случилось" 👉🏼 Переходи