Вы бы одолжили свои кровные соседу, чья зарплата за год рухнула на 79%, а старые кредиты нужно отдавать уже на следующей неделе? На долговом рынке нам сейчас предлагают поучаствовать ровно в такой схеме. Крупнейший питерский застройщик Setl Group выходит за новым займом, и если копнуть глубже рекламных буклетов, картина вырисовывается весьма отрезвляющая.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

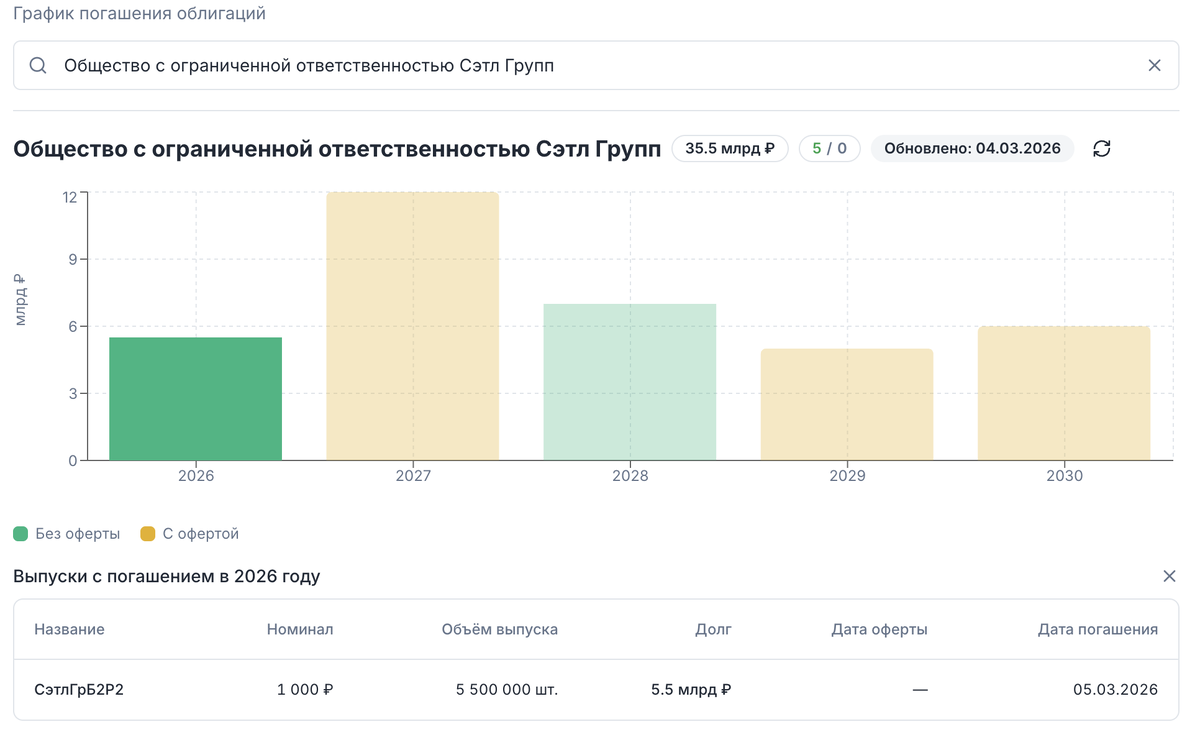

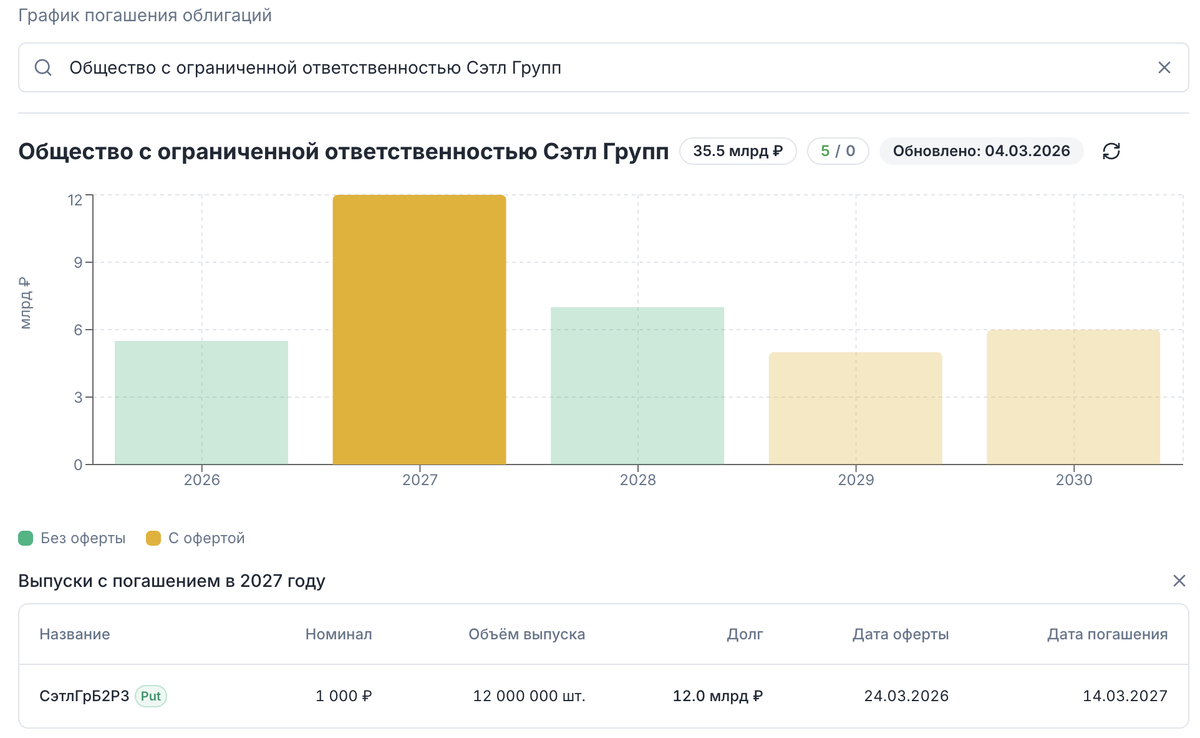

Структура выпуска

Эпоха дешевой льготной ипотеки закончилась. Сейчас на дворе весна 2026-го, и строительный сектор по полной программе пожинает плоды политики ЦБ.

- Эмитент предлагает нам зафиксировать купон 16,75–17,25% на два года.

- Выплаты ежемесячные, эффективная доходность при реинвестировании рисуется на уровне 18,68%.

Звучит неплохо, пока не начнешь внимательно смотреть в отчетность и графики погашений.

Аналитика

Я не привык верить маркетингу, поэтому всегда опираюсь на сухие цифры. Заглянул в аналитику сервиса Kupona. Истинная картина мартовских событий у застройщика — это не панический поиск наличных, а классическая, просчитанная до дня перекладка долговой нагрузки.

Компания обязана полностью погасить старый выпуск Б2Р2 на 5.5 миллиардов рублей. А следом, 24 марта, наступает дата оферты по крупному выпуску Б2Р3 (общим объемом 12 миллиардов), когда инвесторы получат право потребовать свои деньги назад.

Новое первичное размещение вклинивается аккурат посередине — 16 марта. Пазл складывается предельно четко: казначейство застройщика работает грамотно и просто замещает старые уходящие долги новыми. Они берут свежие деньги у нас с вами, чтобы спокойно пройти мартовские выплаты прошлым кредиторам и не вымывать оборотный капитал из текущих строек.

Для бизнеса это абсолютно логичный и правильный маневр — перекредитоваться на два года. Вопрос лишь в одном: почему мы должны спонсировать этот комфорт застройщика, соглашаясь заморозить свои средства под 17%, если на рынке есть куда более интересные премии за риск?

Как дела с прибылью

А с прибылью там настоящая беда. Открываем официальные финансовые результаты за первое полугодие 2025 года. Выручка чуть просела, но это полбеды. Чистая прибыль рухнула на катастрофические 78,9% (до 2,9 млрд руб.). Рентабельность бизнеса падает, а солидное рейтинговое агентство АКРА уже повесило на их рейтинг «А» предупреждающий ярлык «Негативный прогноз». Строить они, бесспорно, умеют — советские объемы, миллионы квадратных метров. Но экономика самих строек трещит по швам без постоянных вливаний из госбюджета в виде ипотечных субсидий.

Премия за риск или скрытый налог

Давайте переведем эти проценты в реальную логику. На первичном размещении вам обещают эффективную ставку около 18,7% (и это только если вы будете дисциплинированно каждый месяц вручную реинвестировать купоны).

Теперь открываем текущие торги в том же Kupona. Там прямо сейчас торгуется их выпуск Б2Р6 с погашением в феврале 2027 года (то есть держать бумагу меньше года). Он дает чистую доходность к погашению около 17,9%.

Разница между старым коротким выпуском и новым двухлетним составляет всего лишь около 0,8% годовых. Задайте себе честный вопрос: вы готовы заморозить свои деньги в строительной компании на два долгих года ради крошечной прибавки в доходности? В отрасли, где продажи квартир тормозят, а чистая прибыль сложилась почти в пять раз? Само собой вы всегда можете продать на вторичке.

В нормальной рыночной экономике за такие риски на падающем рынке должны накидывать существенную премию. Лично я не готов спонсировать чужое кредитное похмелье без адекватной компенсации. Покупать долг девелопера на два года с купоном 17% в условиях, когда ЦБ держит жесткую ипотечную хватку, — это игра в рулетку, где казино (эмитент) забирает почти всю выгоду себе.

Итог

Этот выпуск — понятная и логичная попытка менеджмента заткнуть кассовый разрыв за счет розничных инвесторов, чтобы без дефолта пройти мартовскую оферту. Математика здесь работает исключительно на спасение застройщика.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.