В 2026 году выбор платёжной карты для поездок и международных расчётов стал особенно важным. Многие рассматривают два варианта:

- виртуальная карта финтех-сервиса

- полноценная зарубежная банковская карта

На первый взгляд виртуальная карта выглядит проще и дешевле. Но если рассматривать её как основной платёжный инструмент, в большинстве случаев зарубежная банковская карта оказывается значительно надёжнее и выгоднее в долгосрочной перспективе.

Разберём подробно.

Что такое виртуальная карта финтех-сервиса

Виртуальная карта — это продукт небанковского финтех-сервиса или электронного кошелька.

Её особенности:

- часто отсутствует физический пластик;

- может классифицироваться как prepaid / top-up;

- открывается быстро и дистанционно;

- привязана к электронному балансу, а не к классическому банковскому счёту.

Это удобный инструмент для онлайн-платежей. Но по функциональности он отличается от банковской карты.

Что такое зарубежная банковская карта

Зарубежная банковская карта — это карта, выпущенная лицензированным иностранным банком с полноценным банковским счётом.

Её ключевые характеристики:

- стандартная банковская инфраструктура;

- понятные процедуры комплаенса и антифрода;

- корректная работа депозитов и предавторизаций;

- регламентированные сроки рассмотрения блокировок и споров.

Именно эти моменты становятся критичными при реальном использовании за границей.

Виртуальная карта дешевле — но не всегда выгоднее

Почему она кажется выгодной

- нет платы за выпуск пластика;

- часто бесплатное обслуживание;

- быстрое оформление;

- не требуется личное присутствие.

На старте виртуалка действительно выглядит дешевле.

Где скрывается реальная стоимость

На практике у многих финтех-карт:

- выше спред конвертации валют;

- комиссии за пополнение;

- комиссии за переводы между валютами;

- комиссии за снятие наличных;

- дополнительные сборы за международные операции;

- ограничения по бесплатным операциям.

В результате «бесплатная» карта может обходиться дороже классической банковской при активном использовании.

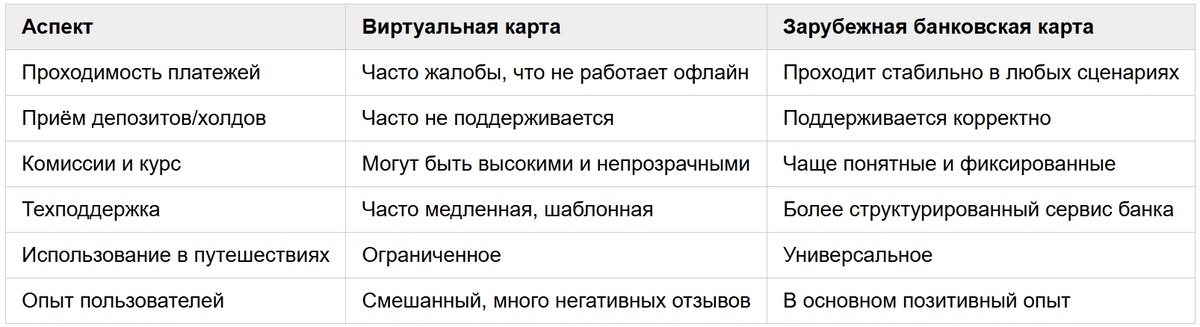

Главный минус виртуальных карт — хуже проходимость платежей

Это ключевой момент.

По отзывам пользователей и реальному опыту чаще всего возникают проблемы при:

- аренде авто (депозит не принимается);

- заселении в отель (не проходит холд);

- покупке авиабилетов;

- оплате крупных сумм;

- внесении гарантийных депозитов;

- внезапных блокировках после пополнения.

Почему это происходит:

- карта классифицируется как prepaid;

- мерчант не принимает виртуальные продукты;

- повышенные антифрод-фильтры;

- нестабильная работа 3D Secure;

- внутренние лимиты финтех-платформы.

Даже если обычные покупки в кафе проходят, более сложные операции часто дают сбои.

Зарубежная банковская карта в этих сценариях работает стабильнее, потому что:

- лучше проходит предавторизации;

- воспринимается как полноценная кредитная/дебетовая карта;

- имеет более высокий уровень доверия со стороны мерчантов и эквайеров.

Блокировки и комплаенс

Ужесточение проверок затрагивает и банки, и финтех.

Но разница в следующем:

Зарубежный банк

- есть чёткий регламент рассмотрения;

- понятный процесс запроса документов;

- официальный статус клиента;

- больше шансов восстановить доступ к средствам.

Финтех-сервис

- блокировки могут происходить автоматически;

- поддержка часто работает через шаблонные ответы;

- разбирательство может затягиваться;

- нет прямого взаимодействия с банком-эмитентом.

Для человека, который использует карту как основную, эта разница принципиальна.

Депозиты и холды — критическая зона риска

При аренде автомобиля или заселении в отель почти всегда требуется предавторизация (холд).

С виртуальными картами часто возникают проблемы:

- депозит не принимается;

- средства блокируются на длительный срок;

- возврат может занять недели;

- баланс становится недоступным в поездке.

Зарубежная банковская карта значительно лучше подходит для операций с холдами и крупными гарантийными суммами.

Сравнение реальных отзывов

Чтобы понять, как карты работают в реальности, а не только в теории, важно взглянуть на конкретные отзывы реальных пользователей — и сравнить, что они говорят о виртуальных картах финтех-сервисов и о классических зарубежных банковских картах.

Отзывы о виртуальных картах

Пользователи в русскоязычных форумах и обсуждениях часто отмечают следующие проблемы с виртуальными картами:

- Платёж не проходит в нужных местах — пользователи пишут, что карта может не приниматься в сервисах с повышенными требованиями к типу продукта.

- Высокие комиссии и переплаты — отмечаются спреды конвертации и дополнительные комиссии, которые делают итоговые расходы выше ожидаемых.

- Нестабильность поддержки и возвратов — жалобы на медленные ответы и сложные процедуры возврата средств.

Ограниченная сфера применения — чаще всего карты подходят для подписок и онлайн-оплат, но не для депозитов, холдов и аренды авто.

Судя по отзывам, виртуальные карты:

- удобны для простых онлайн-операций;

- могут не подходить для сложных платёжных сценариев;

- при активном использовании воспринимаются как менее предсказуемые.

Больше отзывов читайте на формуме:

Отзывы о зарубежных банковских картах

Отзывы о классических зарубежных банковских картах чаще описывают более стабильный пользовательский опыт:

- Карты проходят предавторизации и депозиты в отелях, прокатах авто и сервисах аренды.

- Даже при платном обслуживании пользователи отмечают более надёжную работу и меньшее количество отказов.

- Карты лицензированных банков лучше принимаются терминалами и международными сервисами по сравнению с prepaid и виртуальными продуктами.

Эти отзывы подтверждают: зарубежная банковская карта чаще воспринимается пользователями как надёжное средство оплаты для путешествий и международных транзакций.

Когда виртуальная карта всё же уместна

Несмотря на минусы, виртуальная карта полезна как дополнительный инструмент:

- для подписок;

- для онлайн-платежей;

- для маркетплейсов;

- для сайтов с повышенным риском;

- как резервная карта в поездке.

Но использовать её как единственную карту для путешествий — рискованно.

Вывод

Виртуальная карта финтех-сервиса — это удобный и быстрый инструмент для онлайн-платежей.

Но если рассматривать карту как основной платёжный инструмент за границей — для аренды авто, отелей, крупных покупок и регулярных поездок — зарубежная банковская карта значительно надёжнее и практичнее.

Да, она требует больше усилий для оформления и может стоить дороже на старте.

Но по стабильности, проходимости платежей, работе с депозитами и предсказуемости при блокировках она заметно выигрывает.

Оптимальная стратегия — иметь зарубежную банковскую карту как основную и виртуальную финтех-карту как дополнительную.

Статья носит информационный характер и не является финансовой рекомендацией. Условия карт, комиссии и правила блокировок могут меняться — перед оформлением обязательно проверяйте официальный тариф и требования банка или сервиса.

Смотрите также: