В 2025 г. информационная безопасность перестала быть исключительно технической функцией. Для бизнеса она теперь является фактором устойчивости – от того, как выстроено управление ИБ, напрямую зависят непрерывность процессов, выполнение обязательств перед клиентами и способность компании масштабироваться без потери контроля.

Автор: Ольга Папина, эксперт продуктовой команды R-Vision SGRC

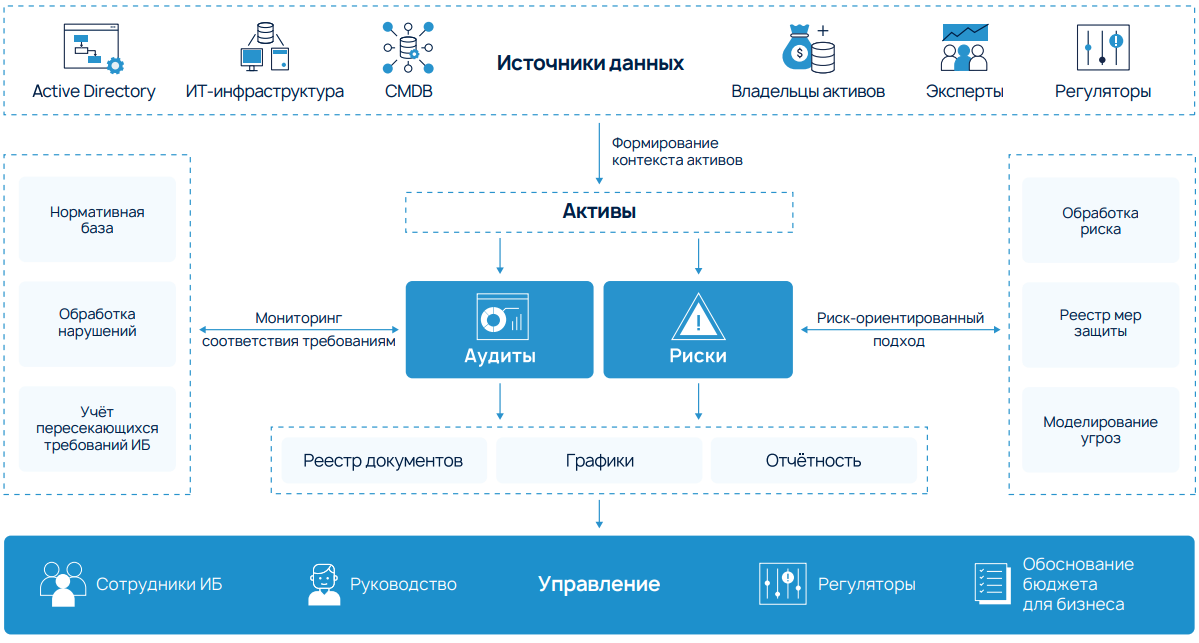

ИТ-ландшафт продолжает усложняться: инфраструктура становится распределенной, число активов растет, зависимости между системами и внешними поставщиками множатся, а регуляторные требования обновляются быстрее, чем внутренние регламенты. Во многих организациях это приводит к парадоксальной ситуации: меры защиты есть, проверки проходят успешно, но ответов на базовые управленческие вопросы – что действительно важно защищать, где сосредоточены ключевые риски и какие меры дают наибольший эффект для бизнеса – нет.

В таких условиях система управления информационной безопасностью (СУИБ) перестает быть формальным набором документов "под проверку" и становится инструментом управления. Она связывает бизнес-цели с киберрисками и операционными процессами, позволяя принимать обоснованные решения, а не реагировать постфактум.

На практике это подразумевает выстраивание следующих процессов:

- учет бизнес-активов и их владельцев,

- управление нормативными документами,

- контроль соблюдения внутренних требований,

- обоснование ИБ-стратегии через оценку рисков,

- стандартизация и прозрачность ИБ-процессов.

Рассмотрим каждый процесс и его роль в построении работающей СУИБ.

Учет бизнес-активов

Основа СУИБ начинается с понимания, что именно необходимо защищать и почему. Речь идет не просто о составлении перечня серверов, сетей, ПО и данных, а о формировании целостного представления об активах с точки зрения бизнеса. CISO важно понимать, какие активы напрямую поддерживают ключевые бизнес-процессы, а какие – являются критически важными для выполнения обязательств перед клиентами и партнерами. Отдельное внимание следует уделить зависимостям между активами, сервисами и внешними поставщиками, поскольку именно в этих точках чаще всего возникают системные риски.

Для крупных организаций с распределенным ИТ-ландшафтом отсутствие полной картины понимания внутренних и внешних процессов приводит к тому, что решения в области обеспечения ИБ принимаются практически вслепую, а планы по внедрению защитных мер формируются без учета их влияния на связанные бизнес-процессы.

Управление активами в рамках СУИБ невозможно без участия бизнеса. Необходимо определить ответственных за каждый бизнес-процесс и вовлечь их в принятие решений, иначе ценность активов будет исключительно технической, а в таких условиях интересы бизнеса не всегда учитываются.

Управление нормативными документами

По мере усложнения регуляторной среды количество внешних требований в области обеспечения информационной безопасности заметно растет. Федеральные законы и требования отраслевых регуляторов нередко пересекаются, хотя при этом они по-разному могут трактовать одни и те же обязательства – обычно различаются определения, защитные меры, периодичность контроля и другие параметры. В результате департамент ИБ вынужден действовать в нескольких плоскостях, одновременно учитывая множество источников, сопоставляя их между собой, переводя язык нормативки в конкретные процессы и задачи внутри организации.

Чтобы сократить издержки и избежать возможных противоречий, организации формируют внутренние стандарты информационной безопасности, в которых агрегируются требования внешних нормативных документов, устраняются дубли и разночтения, устанавливаются единые правила. Собственные стандарты ИБ становятся способом закрепить и передать лучшие практики, выработанные внутри организации, задают целевой уровень безопасности для подразделений и упрощают последующий контроль – особенно в распределенных структурах и ДЗО. Ключевая сложность заключается в поддержании их актуальности.

Нормативные документы регулярно обновляются, могут меняться трактовки, но вместе с этим должны обновляться и внутренние стандарты, поэтому практический подход к управлению нормативными документами обычно включает в себя:

- учет применимых внешних требований и их версионность (сроки, область действия),

- маппинг требований внешних НД на внутренние стандарты (конкретные меры и контроли),

- управление изменениями.

Таким образом, управление нормативными документами перестает быть разовой задачей "под проверку" и становится регулярным процессом, который снижает риски несоответствия, экономит время команды ИБ и помогает поддерживать единые правила безопасности во всей организации.

Контроль соблюдения требований

Внутренние стандарты упрощают дальнейшее прохождение проверок. Важно планировать аудит не "по списку подразделений", а исходя из критичных бизнес-активов с учетом их значимости, технических зависимостей и реальных ресурсов команды. На практике это означает необходимость:

- планировать и вести календарь проверок с учетом доступных ресурсов: сроков, ответственных, объема работ, приоритетов (особенно при большом количестве объектов – филиалов, ДЗО, удаленных площадкок);

- организовывать регулярные оценки подразделений и ДЗО по внутренним стандартам, чтобы заранее выявлять слабые места и снижать риски перед внешними проверками;

- преобразовывать результаты проверок в четкий план действий. Важно не просто зафиксировать замечания, а оформлять их в виде задач с ответственными, сроками, критериями выполнения и контролем статуса;

- анализировать итоги внутренних оценок и аудитов: выявлять типовые нарушения, их повторяемость и причины, чтобы устранить системные проблемы.

Результаты внутренних аудитов являются источником для улучшений. Они помогают корректировать процессы, планировать мероприятия по устранению выявленных нарушений и по необходимости обновлять внутренние стандарты ИБ. Таким образом вы обеспечите устойчивую связь между требованиями, их реальным исполнением и непрерывным развитием СУИБ.

Обоснование ИБ-стратегии через оценку рисков

Обоснование стратегии ИБ через оценку рисков позволяет вести диалог с бизнесом на понятном ему языке: оперировать не количеством выявленных уязвимостей и процентом соответствия требованиям, а обсуждать влияние киберрисков на бизнес-активы и критически важные процессы. Риск-ориентированный подход выводит кибербезопасность за рамки задач только ИБ и ИТ, превращая ее в инструмент управления для руководства: какие риски приоритетны, каковы последствия их игнорирования и какой эффект даст инвестиция.

Для оценки рисков могут использоваться различные методики. Один из краеугольных камней – оценка ценности актива. К ней можно подходить по-разному, но в любом случае важно привлекать владельцев бизнес-процессов, поскольку у CISO не всегда есть полный контекст и возможность получить достоверные данные о последствиях для актива в случае наступления негативных событий. Пожалуй, это одна из наиболее сложных задач в данной области, поскольку находится на стыке интересов владельца актива и подразделения ИБ.

Ключевой результат оценки – формирование плана обработки рисков, который определяет дорожную карту развития кибербезопасности. Сопоставляя стоимость рекомендованных защитных мер с оценкой негативных последствий и ожидаемым снижением уровня риска, можно выбрать наиболее выгодные меры с точки зрения бизнеса.

Стандартизация ИБ

Даже при сильной экспертизе департаменту ИБ трудно быть эффективным, если процессы живут "в головах", в разрозненных таблицах и почте. На уровне управления нужны прозрачность и повторяемость. Так, в ходе развития СУИБ в организации и накопления практического опыта важным этапом становится стандартизация процессов. Она помогает зафиксировать достигнутый уровень зрелости ИБ и далее его совершенствовать.

Стандартизация охватывает следующие моменты:

- ориентация на задачи бизнеса, когда в фокусе внимания критичные бизнес-активы, а не отдельные технических задачи кибербеза;

- формирование единой базы документов и знаний: политик, стандартов, методик, типовых замечаний и т. д., чтобы не терять контекст (сфера распространения, статус, ответственный, срок действия) и снова использовать наработки;

- наличие реестра результатов аудитов, оценок рисков и свидетельств для сохранения и отслеживания цикла изменений;

- контроль эффективности процессов, выявление узких мест и проблемных зон;

- обеспечение прозрачности статусов всех задач и нагрузки на специалистов, подразумевающей рациональное распределение ресурсов.

Заключение

Рассмотренный подход к системе управления ИБ позволяет связать регуляторные и внутренние требования с конкретными бизнес-активами и мерами защиты, выстроить регулярные циклы оценки рисков и контроля соответствия, задать понятные роли и метрики. В результате – информационная безопасность становится не набором отдельных инициатив, а полноценным элементом большой системы управления, который поддерживает интересы бизнеса и способен адаптироваться к изменениям в инфраструктуре и ландшафте угроз. Именно такой подход позволяет компании сохранять устойчивость и предсказуемость в долгосрочной перспективе.

Перечисленные выше задачи в ходе построения СУИБ удобно решаются в продуктах класса SGRC [1]. Такие системы используются как единая рабочая среда, в которой можно вести учет активов, поддерживать внутренние стандарты и их маппинг на нормативные требования, проводить регулярные оценки рисков, управлять аудитами и самооценками, планировать задачи по устранению замечаний, хранить свидетельства и контролировать показатели деятельности подразделения. Системы SGRC становятся действительно полезными, когда нужно не просто подготовить отчет ради отчетности или создать модель угроз для галочки, а когда организация готова к системному управлению ИБ и выстраиванию регулярных процессов.

Реклама: ООО "Р-Вижн". ИНН 7723390901. Erid: 2SDnjeAFx7K